厳しめ女子 アラ美

厳しめ女子 アラ美保険ガーデンならFPに何度でも無料相談、家計を見える化して月3万円の配当原資を捻出しなさい

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「フルFIREは無理でも、給料以外で月3万円のキャッシュフローがあれば人生のコントロール感が一気に変わる」——そう感じている30〜40代の会社員は急増しています。実は月3万円という金額は、税引後利回り4%なら投資元本900万円台で実現できる現実的なラインです。本記事では、サイドFIRE実現に向けた配当ベースのキャッシュフロー設計を、5ステップで会社員向けに整理していきます。

サイドFIREで月3万円の配当キャッシュフローを狙う理由

厳しめ女子 アラ美サイドFIRE(セミリタイア)とは、生活費の全額ではなく「生活費の一部を運用益・配当でまかない、残りを軽い労働でカバーする」働き方です。会社員にとって魅力的なのは、フルFIREのように「6000〜7000万円の金融資産」を貯めなくても、月3〜5万円のキャッシュフローを作れば家計の自由度が一段上がる点にあります。月3万円あれば住宅ローンの固定金利期間中の元本繰り上げ、教育費の年間積立、副業収入の代替——いずれもストレスなく賄える金額です。

なぜ「月3万円」を最初の目標に据えるかというと、月3万円から始める『サイドFIRE』準備!会社員が知っておくべき「4%ルール」の落とし穴と現実解で整理した通り、配当でカバーする部分が小さいほど暴落耐性が高くなり、給与収入とのバランスが取れるからです。月20万円の生活費全額を運用益で賄おうとすると暴落時の精神的負担が大きすぎますが、月3万円であれば「配当が一時的に20%減配しても2万4000円は確保できる」という冷静な判断ができます。配当キャッシュフローは「全額を置き換える」発想ではなく「家計の余白を作る」発想で設計するのが、会社員のサイドFIREでは正解です。

なお、月3万円のキャッシュフローを高配当ETFで作る場合、投資元本は税引後利回り3%なら約1200万円、4%なら約900万円、5%なら約720万円が目安になります。利回りが高いほど投資元本は少なくて済みますが、減配リスクや株価ボラティリティも上がるため、後述の比較基準で「自分にとって続けやすい利回り帯」を見極めることが重要です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ月3万円配当を作る5ステップ・シミュレーション

会社員がゼロから月3万円の配当キャッシュフローを作るには、以下の5ステップで設計するのが最短ルートです。

Step 1: 目標利回りと必要元本を逆算する

月3万円(年36万円)をどの利回りで作るかを最初に決めます。税引後利回りで3%・4%・5%の3パターンを比較すると、必要元本はそれぞれ約1200万円・900万円・720万円。利回りを上げれば元本は減りますが、減配・株価下落のリスクは増えます。会社員の場合は「給与収入で穴埋め可能な範囲」と「精神的に許容できる変動幅」の両方で4%前後が現実解になりやすいです。

Step 2: 投資原資を月単位で確保する

逆算した必要元本に到達する年数は、月の投資額で決まります。900万円を10年で作るなら年90万円・月7.5万円が必要。これを会社員の手取りから捻出するには、固定費削減(保険・通信・サブスク)と新NISA・iDeCoの併用が前提条件になります。

Step 3: コア・サテライト配分を決める

配当を狙うとはいえ、高配当ETF100%は推奨しません。コア(インデックス70%)+ サテライト(高配当ETF+デジタル証券30%)が一般的なバランスです。サテライトの中で「米国高配当ETF」「J-REIT」「インフラデジタル証券」を組み合わせると、配当源が分散されて減配時の家計影響を抑えられます。

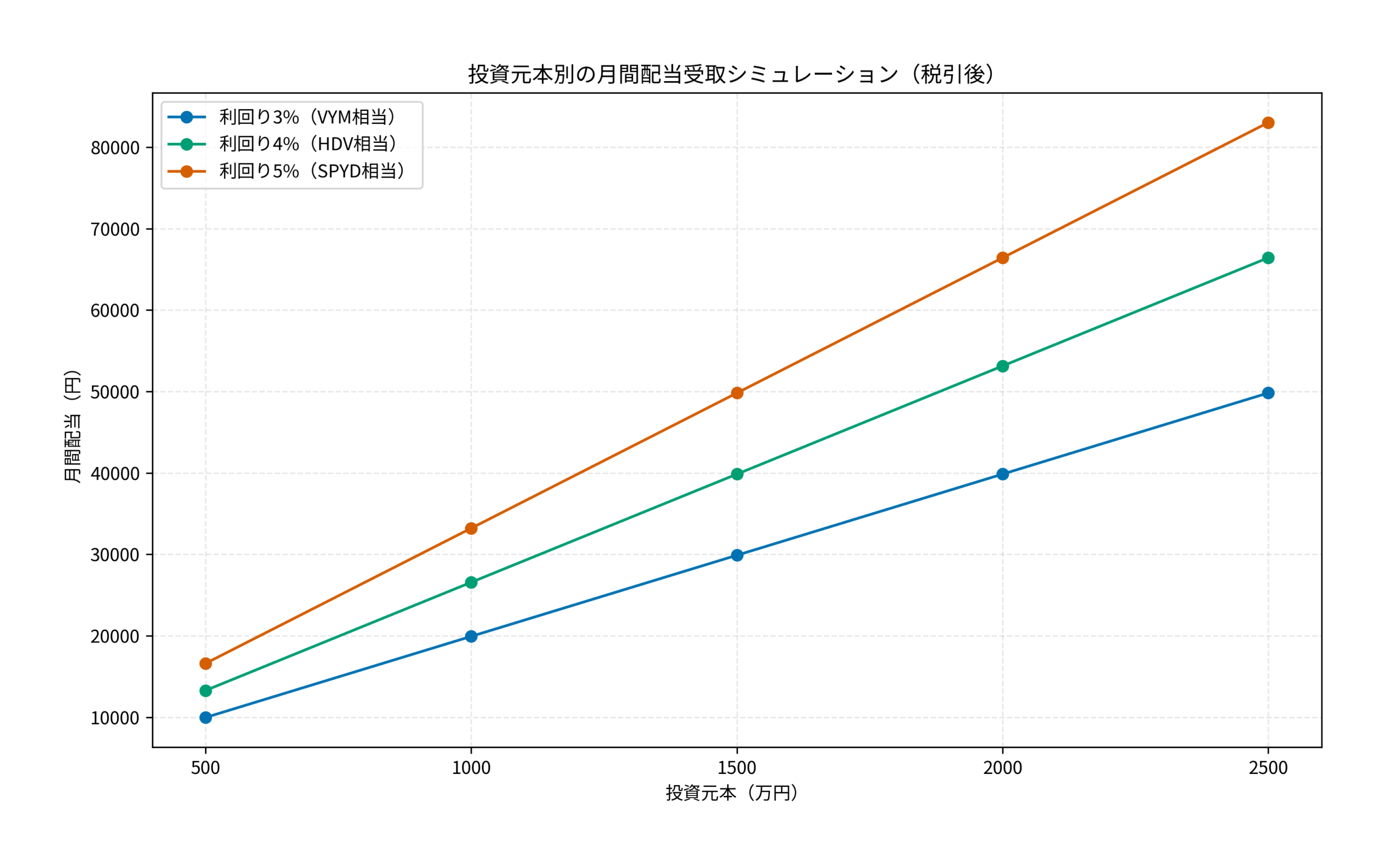

Step 4: 投資元本別の月間配当をシミュレーションする

下のグラフは、税引後の月間配当を投資元本別に3つの利回り帯でシミュレーションしたものです。3つの曲線のどこに自分の元本が乗るかで、達成感と必要積立期間が見えてきます。

例えば1000万円を利回り4%で運用すると月2万6567円。あと150万円足せば月3万円に到達します。会社員の現実的な積立ペースで考えると、年100万円ペースで5年積めば500万円増、10年で1000万円増という時間軸が見えてきます。

Step 5: 配当の再投資と取り崩しのバランスを決める

月3万円到達直前までは配当を再投資して複利を効かせるのが正解。到達後は「再投資し続けて月5万円・10万円を目指す」か「月3万円を生活費に充当する」かを年齢・家計状況で判断します。「高配当株」vs「インデックス」どっちが正解?会社員が月3万円の『自分年金』を作る最短ルートで解説した通り、サイドFIRE移行までは再投資、移行後は段階的に取り崩しに切り替える二段階運用が手取りベースでは合理的です。

厳しめ女子 アラ美ITアライグマ高配当ETF選びのポイント・比較基準

高配当ETFは銘柄ごとに「利回り・分散度・経費率・減配耐性」が異なります。会社員が選ぶときの比較基準は次の4点に集約されます。

配当利回り(税引前)の確認

VYM(バンガード米国高配当ETF)は約3.0%、HDV(iシェアーズ・コア米国高配当ETF)は約3.7%、SPYD(SPDRポートフォリオS&P500高配当株式ETF)は約4.4%が直近水準(米ドルベース・税引前)。SPYDが最も利回りは高いですが、組入銘柄数(約80銘柄)が少なく景気敏感セクター比率が高いため、減配リスクも相対的に大きい点に注意が必要です。

銘柄分散度の比較

VYMは約450銘柄、HDVは約75銘柄、SPYDは約80銘柄。分散度はVYMが圧倒的に高く、個別企業の業績不振で配当全体が大きく揺らぐリスクが小さくなります。サイドFIREの土台は「減配の振れ幅が小さいETF」をコアに据えるのが鉄則で、利回りだけ見て選ぶとSPYD偏重になりやすい点が落とし穴です。

経費率(信託報酬)の差

VYM・HDV・SPYDはいずれも年0.06〜0.07%と低水準。日本籍の高配当系投資信託(年0.5〜1.0%が多い)と比較すると、米国ETFの方が長期保有では年率0.5%以上の差が積み上がります。30年保有なら経費率の差だけで配当再投資の複利効果が15%以上変わるため、ここはケチらずに低コストETFを選びます。

減配耐性の見方

リーマンショック・コロナショック時の減配率を見ると、VYMは10〜15%の減配で済んだのに対し、SPYDは30%超の減配を経験しています。高配当株投資とインデックス投資:会社員にはどっちが正解?で示した通り、暴落時の減配耐性が長期のメンタル維持を左右するため、サイドFIRE資金の中核に据えるなら分散度が高く減配率の小さいVYMを軸に、HDV・SPYDをサブで組み合わせる三層構成が会社員にはバランスが良いです。

厳しめ女子 アラ美ITアライグマ実践モデルケース・ケーススタディ:田中さん(仮名・38歳・会社員・年収550万円)

厳しめ女子 アラ美ALTERNAなら三井物産デジタル証券に少額から、不動産インカムをETFと並列に組み入れなさい

ALTERNA(オルタナ)|三井物産グループのデジタル証券資産運用

ここでは、サイドFIREに向けて高配当ETFを軸に資産設計をやり直した会社員のケースを紹介します。

状況(Before):田中さん(仮名)は38歳のIT企業勤務、年収550万円・手取り月33万円。新NISAでオルカン中心の積立を月5万円続けていましたが、「インデックスの含み益が増えても給与外のキャッシュは増えない」「45歳までに副業以外の収入源が欲しい」という焦りを感じていました。資産は当時650万円(うちNISA口座380万円)。

きっかけ(Catalyst):会社の早期退職募集をきっかけに「給与だけに依存する家計を変えたい」と決断。配当キャッシュフローを月3万円作ることを5年計画の目標に据えました。

行動(Action):3段階で資産構成を組み替えました。

1. 固定費削減で月2.5万円の投資原資を上積み:FP相談で生命保険を見直し(月1.2万円削減)、通信費の見直しで月8000円削減、サブスクの整理で月5000円削減。

2. サテライト枠の30%を高配当ETFに転換:特定口座でVYM 40%・HDV 30%・SPYD 30%の三層構成に組み替え。月3万円を高配当ETFに、月4万円をオルカン継続。

3. 分散の柱としてデジタル証券を導入:ALTERNAで三井物産系のデジタル証券を50万円分組み入れ、不動産・インフラ系のインカム源をETF以外に確保。

結果(After):3年後の42歳時点で資産1450万円、うち高配当系のキャッシュフロー資産が520万円。税引後の月間配当は約1.4万円に到達。さらにあと2年で月3万円ラインに到達する計画で進行中です。資産1000万円で目指すコーストFIRE:会社員を辞めずに自由を手に入れる生存戦略で解説したコーストFIREラインも同時に超過し、追加投資なしでも65歳時点で3500万円超に達する試算が立てられる状態になりました。

振り返り・教訓:田中さんは「最初に固定費を月2.5万円削ったのが分岐点だった」と振り返ります。「給料を上げるよりも、固定費を下げる方が再現性が高い」「インデックスだけだと配当通帳が増えないからモチベが続かなかった」という気付きが、続けるための最大の燃料になっています。

厳しめ女子 アラ美ITアライグマよくある質問

Q. 月3万円の配当を作るのに、新NISAと特定口座のどちらを使うべきですか?

A. 配当の非課税メリットを最大化するため、まずは新NISA成長投資枠(年240万円)を米国高配当ETFで埋めるのが最優先です。NISA枠を使い切った分だけ特定口座を使い、特定口座分は外国税額控除を確定申告で取り戻すことで実効利回りを上げられます。

Q. インデックス積立と高配当ETFはどう配分すれば良いですか?

A. 30〜40代の会社員ならコア(インデックス)70%・サテライト(高配当ETF・デジタル証券)30%が基準値です。サイドFIRE目前(残り3〜5年)に近づいたら徐々にサテライト比率を40〜50%に引き上げ、配当キャッシュフローの即効性を優先する形に組み替えます。

Q. 為替が円高に振れた場合、米国高配当ETFの配当はどうなりますか?

A. 配当は米ドル建てで受け取るため、円換算額は為替に直結します。1ドル=150円時に月3万円だった配当が、1ドル=120円になれば円換算で約2.4万円まで減ります。為替リスクを下げるには、J-REITや国内高配当株を10〜20%程度組み入れて通貨分散しておくのが現実的な対策です。

Q. 高配当ETFの配当だけで生活費を全額カバーするのは現実的ですか?

A. 月20万円の生活費全額を配当でカバーするには税引後利回り4%でも投資元本6000万円が必要で、フルFIREに近い金額が要ります。会社員のサイドFIREでは「給与+副業+配当」の3つで生活費を分担し、配当は月3〜5万円規模のキャッシュフローを作るのが現実的な設計です。

Q. 高配当ETFの分配金にかかる税金はどう計算されますか?

A. 米国ETFの分配金は米国で10%源泉徴収され、その後の円換算額に日本で20.315%が課税されます(特定口座の場合)。新NISA口座では日本側課税は非課税になりますが、米国の10%源泉は残ります。実効税率を理解した上で、再投資ペースと税後利回りを逆算して目標元本を設計するのがポイントです。

厳しめ女子 アラ美ITアライグマ比較表:主要証券会社の選び方

高配当ETFを買う証券会社は、米国株の取引手数料・為替コスト・配当の自動再投資の3点で選びます。長期で月3万円規模の配当を運用するなら、年間取引コストで数千〜数万円の差が出るため、最初の口座選びは重要です。月3万円から始める投資信託の選び方:会社員向けインデックスファンド比較で解説した通り、コストの少しの差は10年単位で大きな複利差に育つため、毎月の積立額が大きい人ほど慎重に選ぶ価値があります。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

会社員が月3万円の配当キャッシュフローを作るには、税引後利回り4%・投資元本900万円台を目標に、固定費削減・コアサテライト配分・米国高配当ETF(VYM中心)・デジタル証券での分散を組み合わせるのが現実解です。インデックス積立だけでは積み上がらない「給与外のキャッシュフロー」を作ることで、サイドFIREに向けた精神的な余白と家計の自由度が一段上がります。

・このテーマで最も重要なポイント:月3万円という金額は税引後利回り4%・投資元本900万円台で到達可能な現実的なライン。

・すぐに実践できるアクション:固定費の見直しで投資原資を月2〜3万円積み上げ、新NISA成長投資枠で米国高配当ETFを軸にコアサテライト配分を組む。

・次のステップとして検討すべきこと:減配耐性の高いVYMをコアに、HDV・SPYDをサブで組み合わせる三層構成と、ALTERNA等のデジタル証券による分散。

今日からできる第一歩は、新NISA成長投資枠でVYMを1株でも買ってみることです。配当通帳に最初の数百円が入金されると、それまでのインデックス積立とは別の手応えが生まれます。

厳しめ女子 アラ美ITアライグマ