厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ふるさと納税は12月の駆け込みで適当に寄付している」「NISAは積立設定したっきり、ふるさと納税との関係を考えたことがない」——そんな会社員の方が大半ではないでしょうか。実は、この2つを同じ家計の中で年間カレンダーに乗せて回すだけで、年5〜6万円の差が生まれます。本記事では、ふるさと納税の限度額と新NISAの非課税枠を、月別アクションでセットで最適化する実践手順を解説していきます。

ふるさと納税×新NISA併用で会社員が陥りがちな3つのミス

厳しめ女子 アラ美会社員がふるさと納税と新NISAを併用するときに頻発するミスは、大きく分けて3つあります。1つ目は「ふるさと納税の限度額を年末にしか確認しない」こと。住民税額は前年所得で確定しているのに、12月になって急いで概算するため、寄付し忘れや限度超過が起きます。2つ目は「NISA積立を満額に張りすぎてふるさと納税の自己負担2000円分の現金が足りなくなる」ケース。3つ目が「ワンストップ特例の5自治体ルールを忘れて確定申告が必要になり、その年のNISA売却益と合算されて住民税の限度額計算が狂う」ものです。

特に3つ目は見落とされがちで、新NISAの売却益自体は非課税ですが、確定申告で医療費控除や住宅ローン控除を併用するとふるさと納税の上限が変動します。ふるさと納税の控除上限はふるさと納税の仕組みと始め方:会社員が確定申告なしで節税できるワンストップ特例制度の活用法で解説している通り、課税所得をベースに計算されるため、年内に他の控除を増やすと限度額が下がる点に注意が必要です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ年間カレンダー最適化の全体像:1〜12月の月別アクション

ふるさと納税と新NISAを年間で最適化するには、「年4回の見直しサイクル」を回すのが基本です。具体的には以下のスケジュールで動きます。

- 1月:前年の源泉徴収票で課税所得を確定。今年のふるさと納税限度額の概算(前年ベース)と、新NISA積立額の年間目標を決める。

- 2〜3月:確定申告(必要なら)。NISA積立設定を年初から走らせ、ふるさと納税は年初に1〜2万円分を先行寄付してキャッシュフローを平準化する。

- 6月:住民税決定通知書が届く。前年の住民税額が確定するので、ふるさと納税の限度額を再計算し、年内の追加寄付余力を把握する。

- 10〜11月:年末賞与・残業代の見込みで年収最終予想を立て、限度額の最終調整。NISA非課税枠の使い残しがあれば追加スポット買いを検討。

- 12月:限度額の95%まで寄付完了。NISA枠は残り5万円以下を目安に使い切る。

このサイクルを回すための前提として、年間の積立額をどう決めるかが重要です。詳しくはNISA貧乏にならないための積立金額の決め方:生活防衛資金と投資のバランス設計で解説していますが、生活防衛資金とふるさと納税の自己負担分を確保した上で、残りをNISAに回すのが鉄則です。

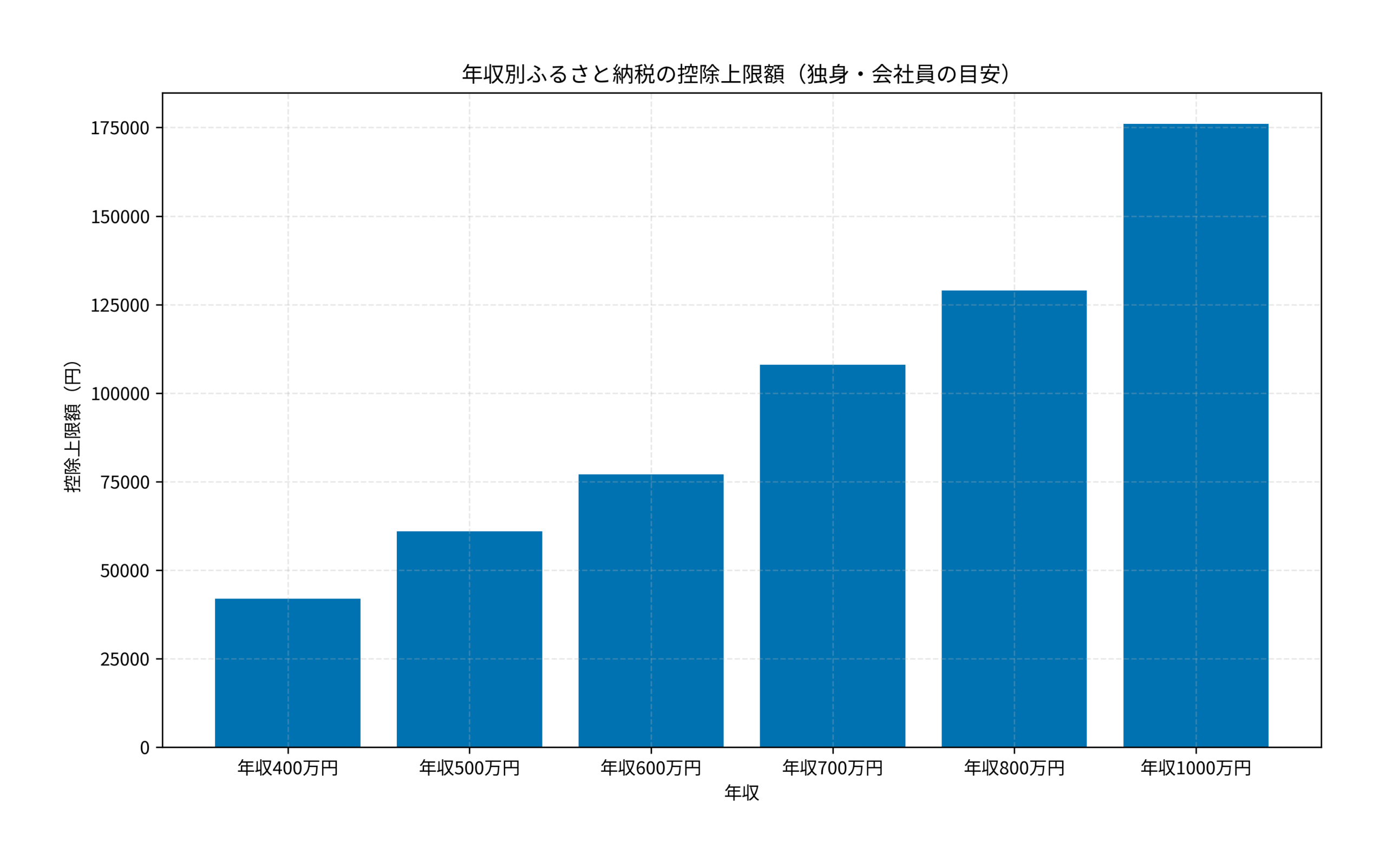

年収別のふるさと納税限度額の目安は次の通りです。NISA積立額を決める際は、この限度額分の現金(×2000円ではなく寄付額そのもの)を年内のキャッシュフローに織り込む必要があります。

厳しめ女子 アラ美ITアライグマふるさと納税の限度額計算とNISA積立額の決め方

ふるさと納税の限度額は、ざっくり「住民税所得割額の20%+2000円」が上限の目安です。住民税所得割額は前年の課税所得 × 10%で計算できるため、源泉徴収票の「給与所得控除後の金額」から所得控除(社会保険料・基礎控除・配偶者控除など)を差し引いた額を10%した数字が、住民税所得割の概算値になります。

新NISA積立額の決め方は、「年間限度額360万円を上限にしつつ、生活防衛資金6か月分とふるさと納税の自己負担枠を別建てで確保する」ことが大原則です。年収700万円の独身会社員なら、生活防衛資金を月25万円×6=150万円キープした上で、ふるさと納税枠10〜11万円を年初〜年末でならしながら、月10〜15万円のNISA積立を回すバランスが現実的です。

ファンド選定の軸は投資信託の選び方完全ガイド:会社員が新NISAで失敗しないためのファンド比較と判断基準で解説していますが、ふるさと納税で年末に現金が出ていく前提なら、毎月積立はインデックス1本+スポット用の現金枠という配分が安定します。年末に売却益を確定させてふるさと納税原資にするのは、住民税の限度額計算を狂わせるので避けたほうが無難です。

厳しめ女子 アラ美ITアライグマケーススタディ:年収700万円会社員の年間最適化シナリオ

厳しめ女子 アラ美具体的な事例で年間サイクルを見ていきます。佐藤健太さん(仮名・38歳・会社員・年収700万円・独身)の事例です。

- 状況(Before):毎年12月に慌ててふるさと納税ポータルを開き、ランキング上位の返礼品を10万円分まとめて寄付。NISAは月10万円のオルカン積立を入れっぱなしで、ふるさと納税との連動は意識ゼロ。年によっては限度額を1〜2万円超過して自己負担が増え、逆に12月の現金不足でNISA積立を一時停止する月もありました。

- きっかけ(Catalyst):6月に届いた住民税決定通知書で「住民税が前年より3万円増えていた」ことに気づき、限度額計算をやり直したら本来11万円寄付できたのに7万円しか寄付しておらず、4万円分の節税機会を逃していたと判明。「これは年間で動かさないとダメだ」と痛感したのがきっかけ。

- 行動(Action):1月に源泉徴収票を見ながら今年の限度額概算を10.8万円と試算。NISA積立を月12.5万円(年150万円)に調整し、ふるさと納税は1月・5月・9月・11月の4回に分けて寄付。6月の住民税通知で限度額を11.2万円に上方修正し、9月と11月の寄付額を増やして対応。

- 結果(After):年間ふるさと納税11.0万円(前年7万円→+4万円分の返礼品)を達成、NISA積立も150万円(前年120万円→+30万円)に拡大できました。自己負担2000円ピッタリで着地し、結果として節税効果+非課税枠の合計で年6.4万円分の機会損失を削減することに成功し、家計のキャッシュフロー最適化を実現できました。

- 振り返り・教訓:「12月にまとめてやろうとするから限度額計算が雑になっていた。1月と6月の2回だけは必ず家計簿アプリに予定を入れるようにしたら、12月は確認だけで済むようになった」と振り返っています。教訓は「年4回の見直しサイクルをカレンダー化する」の1点に集約されます。

似たパターンで家計を立て直した会社員のリアルな経緯は年収600万円なのに貯金ゼロだった30代会社員が家計を立て直して1年で100万円貯めた話でも紹介しています。

厳しめ女子 アラ美ITアライグマよくある質問

Q. ふるさと納税は新NISAの売却益にも影響しますか?

新NISAの売却益自体は非課税なので、住民税の所得割額には反映されません。ただし、特定口座の利益と通算するために確定申告をすると、ふるさと納税の限度額計算が変わる場合があるため注意が必要です。

Q. ワンストップ特例と確定申告のどちらを選ぶべきですか?

寄付先が5自治体以内で、医療費控除や住宅ローン控除(初年度を除く)の必要がない会社員なら、ワンストップ特例で十分です。NISA売却で確定申告をする場合は、ふるさと納税も同じ申告にまとめるとミスが減ります。

Q. 1月の限度額概算と6月の通知額がズレた場合、どう調整しますか?

1月時点では前年所得ベースで概算するため、昇給や残業代の増減で上下します。6月の住民税決定通知が確定値なので、その差分を9〜11月の追加寄付で吸収するのが現実的です。

Q. NISA積立とふるさと納税、どちらを優先すべきですか?

長期リターンを考えるとNISAが優先ですが、ふるさと納税は「限度額の範囲内なら自己負担2000円で確実な節税」という確定リターンなので、限度額分は必ず使い切るのがセオリーです。

厳しめ女子 アラ美ITアライグマ比較表:NISA口座を開く証券会社の選び方

ふるさと納税の限度額に合わせてNISAを年間でならして運用するには、「NISA口座の手数料・米国株の取り扱い・スポット買いのしやすさ」の3点で証券会社を比較するのが大事です。特に米国株を新NISA成長投資枠で買う場合、円換算手数料・為替スプレッド・約定手数料が積み上がると年数千円〜1万円のロスが出ます。

NISA枠を使い切った後の出口設計までセットで考えるなら、新NISAの出口戦略完全ガイド:売却タイミングと非課税枠の再利用ルールを会社員向けに徹底解説もあわせて確認しておくと、長期で迷いがなくなります。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

ふるさと納税と新NISAは、別々の制度として扱うと年5〜6万円の機会損失が生まれやすい組み合わせです。本記事のポイントを整理すると以下の通りです。

- 12月の駆け込みではなく「年4回(1月・6月・10月・12月)の見直しサイクル」で限度額と積立額を管理する。

- 1月に概算、6月の住民税通知で確定値に合わせて再計算、10〜11月で限度額の95%まで寄付完了させる。

- NISA積立額は生活防衛資金とふるさと納税の自己負担分を別建てで確保した残りで決める。

- ワンストップ特例の5自治体ルールと、医療費控除・住宅ローン控除の併用に注意し、限度額計算を狂わせない。

明日からのアクションとしては、まず1月の源泉徴収票を引っ張り出して今年の概算限度額を出し、6月のリマインダーをカレンダーに入れることから始めてみてください。それだけで来年の家計は大きく変わります。

厳しめ女子 アラ美ITアライグマ