厳しめ女子 アラ美

厳しめ女子 アラ美みんなの生命保険アドバイザーは何度でも無料。FIRE前の保険最適化で現金クッション原資を確保できます。

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

FIRE直前で、次にぶつかるのが「暴落が来たらどうしよう」「取り崩し開始のタイミングで下落したら破綻しないか」という現金クッション設計の悩みです。

「4%ルールで取り崩せば大丈夫?」「生活防衛資金と何が違うの?」「どこに置くのがベスト?」——この3問に明確に答えられない方、意外と多いのではないでしょうか。

この記事では、FIRE直前の会社員が暴落に耐えるための現金クッションを、金額・置き場・実行チェックリストの3軸で解説します。

FIRE直前の現金クッションが通常の生活防衛資金と違う理由

厳しめ女子 アラ美DMM株なら米国株手数料0円、25歳以下は国内現物も実質無料。クッション運用と複利成長を両立できます。

DMM株|米国株手数料0円&25歳以下は国内現物も実質無料

会社員の生活防衛資金は「急な出費・転職・病気に備える3〜6ヶ月分」が一般的な目安です。

しかしFIRE直前の現金クッションは、これとはまったく別の目的で設計する必要があります。

目的の違い:雇用リスク vs シーケンス・オブ・リターンズ・リスク

通常の生活防衛資金は「働けなくなるリスク」への備えです。

一方、FIRE直前の現金クッションは「リタイア直後に暴落が来て、安値で資産を取り崩さざるを得なくなるリスク」への備えです。

この「シーケンス・オブ・リターンズ・リスク(取り崩し順序リスク)」は、資産形成期には問題にならないものの、FIRE直後の5年間に大暴落が発生すると生涯破綻リスクが跳ね上がるという特殊な現象です。

金額目安の違い:3〜6ヶ月分 vs 2〜3年分

会社員時代の生活防衛資金が3〜6ヶ月分で済むのに対し、FIRE直前のクッションは生活費2〜3年分が目安です。

理由は、過去の大暴落(リーマンショック、コロナショック)の資産回復に2〜3年かかったという実績ベースです。

この期間を現金で凌げれば、運用資産を「安値で売らずに持ち続ける」選択ができるようになります。

既存の資産形成中の防衛資金との関係

貯金からの投資スタート期には貯金1000万円で「何もしない」は最大のリスク?新NISAへの安全な移行ロードマップで解説した通り、過剰な現金保有は機会損失になります。

しかしFIRE直前のフェーズでは、この比率を意図的に引き上げて「暴落耐性」を高めるのが合理的な切り替えポイントです。

厳しめ女子 アラ美 ITアライグマ

ITアライグマクッション2〜3年分の具体的金額シミュレーション

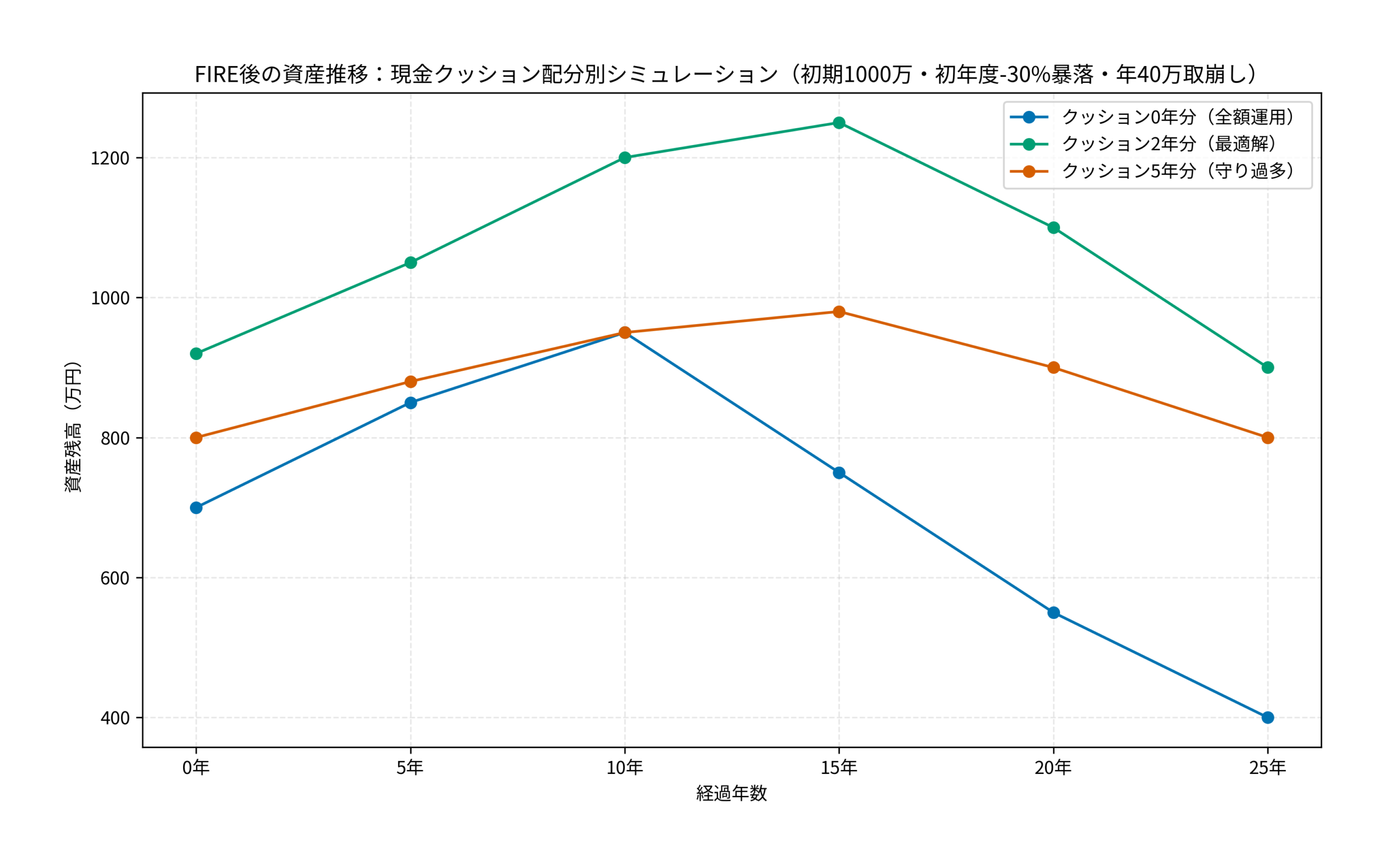

ここでは、初期資産1000万円・年利5%・年40万円取り崩し(4%ルール)の前提で、現金クッションの配分別に25年後の資産残高をシミュレーションします。

初年度に30%の暴落が発生するシナリオを入れているのがポイントです。

配分別の25年後資産残高

- クッション0年分(全額運用): 25年後 約400万円(早期破綻リスクあり)

- クッション2年分(最適解): 25年後 約900万円(暴落時に売らずに済む)

- クッション5年分(守り過多): 25年後 約800万円(機会損失でやや劣後)

この結果から、生活費2〜3年分のクッション確保が最もリスク/リターン効率が良いことがわかります。

月の生活費が20万円なら年240万円、2年分で480万円、3年分で720万円が具体的な目標額です。

取り崩し戦略の前提条件は【日本版】FIRE 4%ルール 安全引き出し率3.5%の詳細解説で解説した安全引き出し率との組み合わせを踏まえて設計しましょう。

「2年分」と「3年分」の選び分け

保守的に行きたい会社員は3年分、リスク許容度が高い会社員は2年分、と覚えておくのがシンプルです。

リーマンショックの回復期間が約3年、コロナショックが約半年〜1年という実績を踏まえると、3年分あれば過去の暴落シナリオは概ねカバーできます。

厳しめ女子 アラ美ITアライグマクッション置き場の選び方:個人向け国債・定期預金・短期米国債の使い分け

クッションの「金額」が決まったら、次は「どこに置くか」の設計です。

金利ゼロの普通預金で寝かせるのは機会損失なので、次の3つの選択肢で分散配置するのが会社員の現実解です。

置き場①:個人向け国債変動10年(安全性の軸)

元本保証+金利上昇に連動する個人向け国債変動10年は、クッションの主軸におすすめです。

金利は半年ごとに見直され、2026年時点では年0.7〜0.9%前後。

購入から1年経過後はいつでも中途換金でき、直近2回分の利子が差し引かれる仕組みです。

クッション全体の50〜60%を個人向け国債にするのが目安です。

置き場②:ネット銀行の定期預金(流動性の軸)

SBIハイブリッド預金・住信SBIネット銀行・楽天銀行などの高金利定期預金を活用します。

金利は2026年時点で年0.2〜0.5%前後、1年以内の短期運用なら機動性が高いのが強みです。

クッション全体の30〜40%を定期にして、半年〜1年の流動性を確保します。

置き場③:米国短期国債ETF(インフレヘッジの軸)

SHY(1-3年米国債ETF)やBIL(超短期米国債ETF)を、クッションの10〜20%の範囲で保有します。

利回りは2026年時点で年4.0〜4.5%前後と国内商品よりも高いですが、為替変動リスクがある点に注意が必要です。

コーストFIRE層の運用継続戦略は資産1000万円で目指すコーストFIRE:会社員を辞めずに自由を手に入れる生存戦略で解説していますが、達成後のクッションにも短期米国債を組み込むことで利回り強化が可能です。

配分の目安とリバランス頻度

- 保守型: 国債60% / 定期35% / 米国短期債5%

- バランス型: 国債50% / 定期30% / 米国短期債20%

- 積極型: 国債40% / 定期30% / 米国短期債30%

リバランスは年1回、金利動向や為替を見て微調整する程度で十分です。

厳しめ女子 アラ美ITアライグマケーススタディ:吉田さん(仮名)のFIRE直前クッション設計

厳しめ女子 アラ美みんなの生命保険アドバイザーのFP相談は何度でも無料。現金・運用・債券の最適配分をオンラインで相談できます。

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

ここでは、FIRE達成目前の会社員の事例を紹介します。

状況(Before)

- 氏名:吉田さん(仮名)

- 年齢・職業:48歳・メーカーの経理部マネージャー(経験24年)

- 年収:820万円(手取り約620万円)

- 資産:5,400万円(インデックス投資90%、現金10%=540万円)

- 目標:52歳でサイドFIRE、月25万円の生活費を想定

- 月の生活費:25万円(年間300万円)

吉田さんは「現金が500万円あるから2年分はある」と考えていましたが、4%ルールで取り崩す前提だと、初年度に大暴落が来た場合の破綻リスクが高いことが判明しました。

特に現金の置き場が全額普通預金で、金利ゼロでの機会損失も気になるポイントでした。

行動(Action)

吉田さんは次の3つを実行しました。

- クッション目標を2年分(600万円)に変更し、不足分60万円は翌年のボーナスで追加する計画に切り替え

- 普通預金から分散型運用に移行し、個人向け国債変動10年を300万円購入、SBIハイブリッド預金に200万円、SHY(米国短期債ETF)を100万円分DMM株で導入し、平均利回り約1.5%を確保

- 保険の見直しをみんなの生命保険アドバイザーで実施し、過剰な終身保険を解約して月1.5万円の固定費を削減、浮いた分を追加投資に回す仕組みを採用

その結果、クッション資金は600万円目標に到達予定となり、保険費用の圧縮で投資原資も年18万円増える設計が完成しました。

結果(After)

見直し後6ヶ月で、次のような成果を得ました。

- クッションの年間利息収入が約9万円(普通預金時のほぼ0円から大幅改善)

- 保険見直しで月1.5万円(年18万円)の固定費削減

- 52歳FIRE時点で、2年分クッション600万円+運用資産5400万円の最適配分に到達見込み

- 「暴落が来ても2年は耐えられる」という心理的安心感を獲得

『現金500万円あれば大丈夫』と思っていましたが、シミュレーションで初年度暴落リスクを見て戦略を変えました。置き場所を見直すだけで年9万円の利息がつくし、保険も見直して投資余力が増えたのは発見でした。FIRE直前の現金クッション設計をちゃんとやると、精神的にも全然違います。

暴落時の心理的な対処法については暴落相場でパニックにならないために:会社員投資家が守るべき『狼狽売り防止』3つのルールで詳しく解説しています。

厳しめ女子 アラ美ITアライグマよくある質問

Q. 生活防衛資金とFIRE直前クッションを兼用してもいいですか?

兼用は可能ですが、金額の再設計が必要です。

通常の生活防衛資金3〜6ヶ月分では、FIRE直後の暴落耐性には不足します。

FIRE予定の1〜2年前から、生活費2〜3年分に引き上げる計画を立てるのが合理的です。

Q. クッション資金をNISA枠で運用するのはアリですか?

非推奨です。

NISA枠は非課税メリットを最大化すべきであり、低利回りの国債・定期をNISAで持つのは非効率です。

クッションは特定口座または通常の預金・国債で保有し、NISA枠はインデックス投資などの高期待リターン商品に使うのが定石です。

Q. 為替リスクが怖い場合、米国短期債ETFを外してもいいですか?

OK、その場合は国債70%・定期30%の保守型に切り替えます。

利回りは年0.5〜0.7%程度になりますが、為替リスクゼロで元本保証型の安心感を優先できます。

為替リスク許容度と利回りのバランスで選び分けましょう。

Q. クッションを使い切ってしまったらどうすればいいですか?

暴落が3年以上続くシナリオは稀ですが、その場合は取り崩し額を30%カットする柔軟対応が基本戦略です。

年40万円取り崩し予定なら年28万円に減額し、生活費を一時的に圧縮して回復を待ちます。

会社員時代に固定費を最小化しておくと、この「取り崩し減額」の余地が広がります。

Q. FIRE直前ではなく現在40代で資産形成中の場合、クッションは何年分必要ですか?

現役の会社員は3〜6ヶ月分の通常防衛資金で十分です。

雇用途絶リスク以外の理由で現金を多く持つのは機会損失です。

FIRE予定の1〜2年前から「2〜3年分への引き上げ」に切り替えるのが、効率的な移行戦略です。

厳しめ女子 アラ美ITアライグマ比較表:クッション資金を置く証券口座の違い

クッションの米国短期債ETFや特定口座での個人向け国債購入には、手数料と取扱商品が豊富な証券口座が必須です。

選ぶ際のポイントは①米国ETFの手数料②個人向け国債の取扱③定期預金との連携の3点です。

FIRE到達までの積立プランはFIRE達成シミュレーション:会社員が月5万円の積立で経済的自立を実現するロードマップで月次シミュレーションを紹介していますので、クッション設計と併せて活用してください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、FIRE直前の会社員が組むべき現金クッション戦略を、金額・置き場・実行手順の3軸で解説しました。

- 目的の違い:通常の生活防衛資金(雇用途絶対策)とは別物、シーケンス・オブ・リターンズ・リスク対策が本質

- 2〜3年分が最適解:25年後の資産残高で0年型の約2倍、5年型より効率的

- 置き場は3分散:個人向け国債変動10年・ネット銀行定期・米国短期債ETFの組み合わせで利回り1〜2%確保

- 保険見直しとセット:FIRE直前は固定費圧縮で投資原資を増やせる好機

- NISA枠での運用は非推奨:非課税枠は高期待リターン商品に使うのが鉄則

「FIRE時の資産総額」だけでなく「配分の最適化」で、暴落耐性と心理的余裕の両方を手に入れてください。

FIRE直前の1〜2年は、現金クッションと保険の見直しに集中する期間として設計するのが正解です。

厳しめ女子 アラ美ITアライグマ