厳しめ女子 アラ美

厳しめ女子 アラ美プロパティエージェントの個別面談なら、都心マンションの利回り・出口戦略まで無料で相談できます。

プロパティエージェント|都心エリア特化の不動産投資 個別面談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

コーストFIRE(生活費は本業で賄いつつ、老後資金の積立はストップできる状態)を達成した会社員が、次に必ずぶつかるのが「達成後の資産をどう扱うか」という壁です。

「4%ルールで取り崩すべき?」「そのまま運用を続けるべき?」「高配当株にシフトするべき?」——選択肢が多くて逆に固まってしまう方、意外と多いのではないでしょうか。

この記事では、コーストFIRE達成後に資産を「勝手に増えるシステム」に載せるための5つの運用戦略と、会社員が現実的に実装できるロードマップを解説します。

コーストFIRE達成後に「取り崩し」より「運用継続」が合理的な理由

厳しめ女子 アラ美みんなの生命保険アドバイザーのFP相談は何度でも無料。達成後の運用設計・取り崩し計画をオンラインで相談できます。

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

コーストFIRE(Coast FIRE)は、老後資金の積立をストップしても、現在の資産が運用で勝手に育ち、目標リタイア年齢には十分な額に到達する状態のことです。

つまり達成時点で「取り崩す必要がない」のが本質であり、ここで4%ルールなどの取り崩し戦略を混同してしまうと、本来得られる複利効果を自ら放棄することになります。

運用継続が合理的な3つの根拠

達成後に取り崩しを我慢して運用を続ける合理性は、次の3点にあります。

- 生活費は本業収入で賄える:コーストFIREは「労働を続けながら老後積立を止める」状態なので、生活費を資産から取り崩す必要がない

- 複利効果を最大化できる:1000万円を年5%で20年運用すると約2,653万円、4%取り崩しなら1,220万円で、運用継続の方が約2.2倍の資産差が生まれる

- 税金・社保の二重負担を避けられる:取り崩しは譲渡益課税20%と国民健康保険料の負担増を招くため、達成後も会社員を続けるメリットが大きい

達成時点のゴール設定を再確認する

Coast FIRE は「資産1000万円」「月3万円積立でX歳達成」など、到達条件と目標額が明確な戦略です。

達成時点のゴール設定を再確認するには資産1000万円で目指すコーストFIRE:会社員を辞めずに自由を手に入れる生存戦略で解説している到達ロードマップが参考になります。

自分が「積立ストップ後、資産が目標退職年齢までに必要額に届くか」を検算したうえで、運用継続戦略を組み立てるのが大前提です。

厳しめ女子 アラ美 ITアライグマ

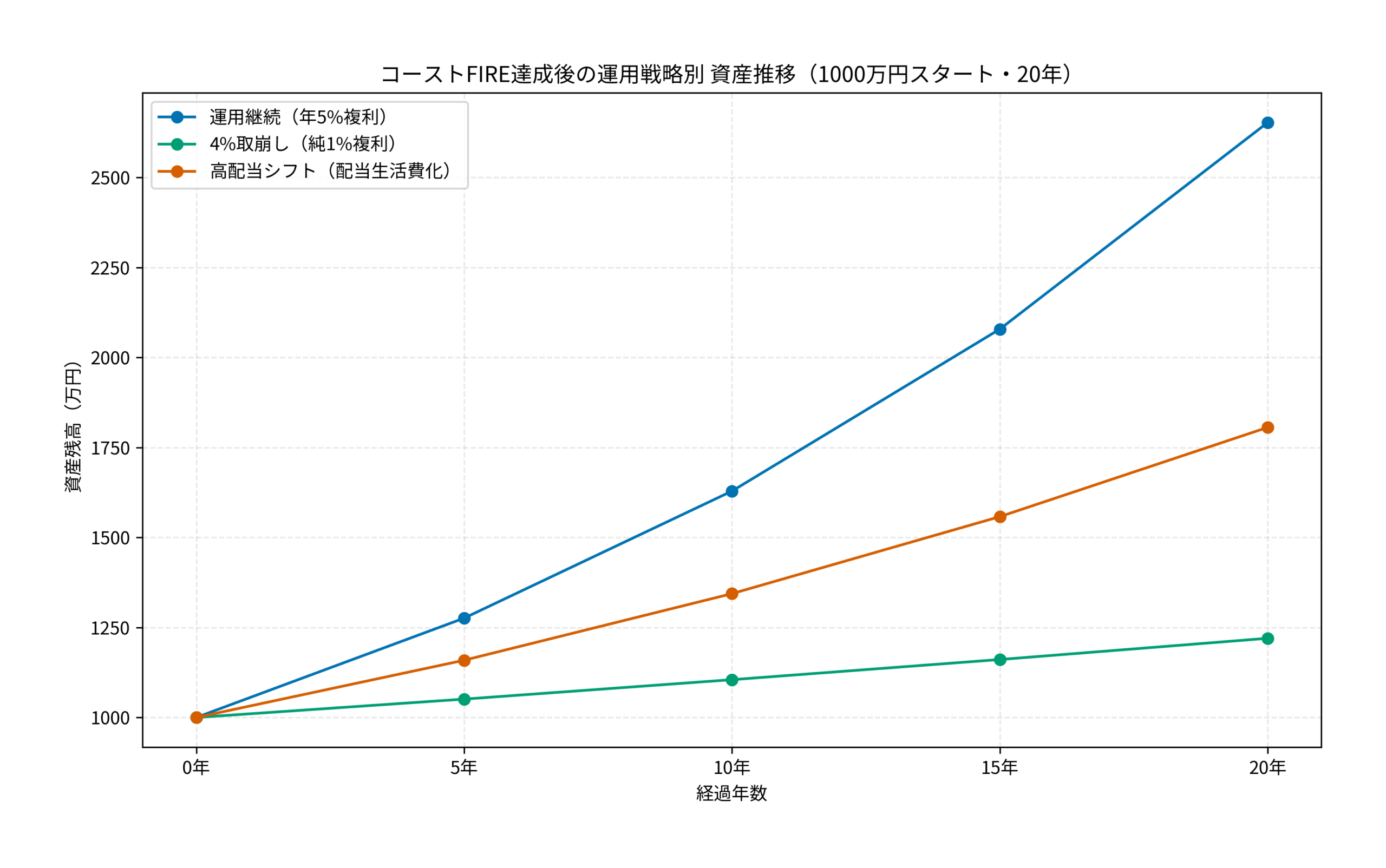

ITアライグマ運用継続・取り崩し・高配当シフトの資産推移シミュレーション

ここからは、コーストFIRE達成時点で資産1000万円に到達した前提で、20年後の資産残高が戦略別にどう変わるかをシミュレーションしていきます。

前提条件は、運用利回り年5%(米国インデックス平均実績)、取り崩し型は4%ルール(年40万円)、高配当シフトは元本3%成長+配当4%を生活費化するパターンです。

20年後の資産残高比較

- 運用継続(年5%複利): 1,000万円 → 約2,653万円

- 4%取り崩し(純1%複利): 1,000万円 → 約1,220万円+累計800万円取り崩し

- 高配当シフト(元本3%成長+配当生活費化): 1,000万円 → 約1,806万円+累計配当800万円

単純に残高だけで比較すると運用継続が最も伸びますが、「取り崩さずに済むか」が前提条件です。

会社員を続けているコーストFIRE層は、取り崩さずに運用継続できる層なので、運用継続が一番フィットします。

逆に完全リタイア型(Full FIRE)を目指すなら取り崩し型の設計が必要で、【日本版】FIRE 4%ルール 安全引き出し率3.5%の詳細解説で解説している日本固有の安全率調整を併用すべきです。

シミュレーションの注意点

このシミュレーションは過去平均利回り(年5%)を前提にしているため、実際の市場ではリーマンショック級の暴落や日本固有の為替リスクによって下振れます。

特にコーストFIRE直後の5年以内に暴落が発生すると、資産が想定より大きく目減りして「コーストが外れる」リスクがあるため、現金クッション(生活費2〜3年分)を別枠で確保するのが鉄則です。

厳しめ女子 アラ美ITアライグマ5つの運用戦略と選び方・組み合わせ基準

コーストFIRE達成後の運用戦略は、リスク許容度と狙う成果別に5つに整理できます。

ここでは各戦略の特徴と、どのタイプの会社員に合うかを比較整理します。

戦略①:インデックス運用継続(基礎)

eMAXIS Slim 全世界株式やS&P500インデックスを、達成後も淡々と保有し続ける戦略です。

リバランスは年1回程度で十分、放置耐性が非常に高く、会社員の再現性が最大です。

利回りは年5〜7%想定、1000万円→20年で約2,653万〜3,870万円に伸ばせます。

戦略②:高配当株シフト(キャッシュフロー重視)

VYM・HDV・SCHD等の高配当ETFにシフトし、配当金で生活の余裕を作る戦略です。

配当利回り3.5〜4%が目安、元本成長は年3%程度に鈍化しますが、毎年配当が入るため心理的負担が軽くなります。

インデックス一択か配当シフトかの判断基準は「高配当株」vs「インデックス」どっちが正解?会社員が月3万円の『自分年金』を作る最短ルートで詳細比較しています。

戦略③:不動産・JREIT分散(インフレヘッジ)

資産の10〜20%をJREIT(分配利回り3.5%前後)または区分マンション投資に振り分ける戦略です。

株式との相関が低く、インフレ時の実物資産ヘッジとしても機能します。

自己資金500万円程度から始められる区分マンションは、レバレッジ効果で効率的に運用資産を増やせる選択肢です。

戦略④:債券・現金クッション(守りの軸)

達成資産の10〜20%を日本国債・定期預金・短期米国債で保有し、暴落時のリバランス原資として確保する戦略です。

直接のリターンは低いですが、「暴落時に安値で株を買い増せる」オプションバリューが大きいです。

戦略⑤:ハイブリッド(分散の最適解)

①②③④を組み合わせ、株60%・高配当20%・不動産10%・現金10%のような配分で運用する戦略です。

会社員のリスク許容度とライフステージに合わせて配分を変えられるため、最も現実的な最適解です。

選び方の判断基準

- 労働継続年数が長い(10年以上): 戦略①で複利効果を最大化

- 配当金で精神的余裕がほしい: 戦略②でキャッシュフロー化

- 株式に集中していて不安: 戦略③④で分散・守り強化

- 迷う・全部欲しい: 戦略⑤のハイブリッド

厳しめ女子 アラ美ITアライグマケーススタディ:田中さん(仮名)の達成後ポートフォリオ設計

厳しめ女子 アラ美DMM株なら米国株手数料0円、25歳以下は国内現物も実質無料。複利運用を会社員のまま継続できます。

DMM株|米国株手数料0円&25歳以下は国内現物も実質無料

ここでは、実際にコーストFIREを達成したシステムエンジニアの事例を紹介します。

状況(Before)

- 氏名:田中さん(仮名)

- 年齢・職業:45歳・IT企業のシステムエンジニア(経験20年)

- 年収:750万円(手取り約570万円)

- 資産:1,200万円(インデックス投資95%、現金5%)

- 目標:60歳リタイア時に3,000万円、取り崩し後も破綻しない状態

- 月の生活費:22万円(年間264万円、本業収入でカバー済み)

コーストFIRE達成までは月3万円を積立投資していましたが、1,200万円に到達した段階で「達成したから4%ルールで年48万円取り崩せるのでは?」と考え始めていたんですね。

しかし実際にシミュレーションしてみると、取り崩しを始めると20年後の資産残高が大きく目減りすることがわかり、戦略を全面見直すことにしました。

行動(Action)

田中さんは次の3つを実行しました。

- 取り崩し前提を変更し、生活費は本業で継続的にカバーして達成資産は一切取り崩さない方針に切り替え

- ポートフォリオをハイブリッド型に切り替え、インデックス60%(720万円)+高配当ETF20%(240万円)+JREIT 15%(180万円)+現金5%(60万円)の配分を採用し、年1回のバンドリバランス運用を導入

- 不動産投資セミナーへの参加を追加し、都心区分マンション投資の個別面談で自己資金500万円のレバレッジ運用を将来選択肢として検討開始

その結果、生活費は本業収入でカバーしつつ、資産は3種分散で運用継続できる状態に再設計できました。

結果(After)

見直し後1年で、次のような成果を得ました。

- 高配当ETFから年間配当9.6万円(税引後)のキャッシュフローが発生

- JREITからの分配金を合わせて年間配当収入は約15万円

- 20年後の資産予測は、ハイブリッド運用継続で約2,400万円+累計配当300万円

- 「取り崩さない安心感」と「配当が入ってくる余裕」の両立を実現

最初は『達成したら4%ルールで使っていい』と思っていたのですが、シミュレーションで20年後の差を見て方針を変えました。労働を続けられるうちは資産を減らす必要はないし、配当が少し入るだけで心理的な安心感が全然違います。ハイブリッド運用は正解でした。

不動産投資の始め方や区分マンションの利回りとリスクについては不動産投資の始め方入門:会社員が知るべき区分マンション投資のリアルな利回りとリスクで詳しく解説しています。

厳しめ女子 アラ美ITアライグマよくある質問

Q. コーストFIRE達成後に4%ルールで取り崩すのはなぜ非推奨ですか?

コーストFIREは「労働を続けながら老後積立を止める」戦略なので、生活費は本業収入でカバーできます。

それにも関わらず4%ルールで資産を取り崩すと、運用で得られる複利効果を自ら放棄することになり、20年後の資産残高は運用継続型の約46%(1,220万円 vs 2,653万円)まで目減りします。

取り崩しが必要になるのは完全リタイア後なので、現役期間中は運用継続が合理的です。

Q. 達成後に暴落が来たらどう対応すべきですか?

生活費2〜3年分の現金クッション(戦略④)を事前に確保しておけば、暴落時に狼狽売りせずに済みます。

さらに暴落時こそインデックスや高配当ETFを安値で買い増せるチャンスなので、現金クッションの一部を追加投資に回す「逆張り積立」も有効です。

重要なのは「働いている間は取り崩さない」という原則を守り、資産の時価に一喜一憂しないことです。

Q. 高配当シフトはいつのタイミングで始めるのが最適ですか?

一般的には、完全リタイアの5〜10年前から徐々にシフトしていくのが定石です。

コーストFIRE達成直後から高配当シフトすると、元本成長率が鈍化するため、複利効果を10〜15年損します。

達成後は最初の10年はインデックス中心で元本を育て、50歳前後から配当シフトを進める設計が、会社員の現実解です。

Q. コーストFIRE達成後も追加投資は必要ですか?

定義上は追加投資不要ですが、余剰資金があれば追加投資した方が目標達成年齢を前倒しできます。

例えば1,000万円達成後も月3万円を追加投資すれば、20年後の資産残高は運用継続単独より約800万円上積みされます。

Coast FIRE を「ゴール」ではなく「通過点」と捉えて、余剰資金での追加投資を継続する会社員が、最終的な経済的自由度で差をつけます。

Q. ポートフォリオの配分はどのくらいの頻度で見直すべきですか?

年1回のリバランスが基本です。

市場の変動で配分が初期設計から±5%以上ずれた場合のみリバランスする「バンドリバランス」がシンプルでおすすめです。

過剰なリバランスは取引コストと税金を増やすため、「設計→放置→年1回チェック」のサイクルが会社員に最適です。

厳しめ女子 アラ美ITアライグマ比較表:運用継続に強い証券口座の違い

ハイブリッド運用を実行するには、米国インデックス・高配当ETF・JREITすべてを手数料を抑えて取引できる証券口座が必須です。

選ぶ際のポイントは①米国株手数料の低さ②JREIT取扱の有無③積立投資の使いやすさの3点です。

Coast FIRE達成までのロードマップを確認したい方は月3万円でコーストFIRE到達は何歳?年齢別シミュレーションで徹底検証で月次シミュレーションを行っていますので、併せて活用してください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、コーストFIRE達成後の運用戦略5つと、会社員が現実的に実装するロードマップを解説しました。

- 取り崩しより運用継続:労働を続けている間は資産を減らさず、本業収入で生活費をカバーするのが最も合理的

- 20年後の差は約2.2倍:運用継続なら1,000万円→2,653万円、4%取り崩しだと1,220万円で大きく開く

- 5つの戦略の組み合わせ:インデックス・高配当・不動産・現金クッション・ハイブリッドから自分に合う配分を選ぶ

- 配当で心理的余裕:高配当ETFやJREITを一部組み込むと、取り崩さずにキャッシュフローが生まれる

- 10年はインデックス中心→徐々に配当シフトが会社員の現実解

達成はゴールではなく「資産が勝手に育つシステムに載った状態」です。

取り崩しの誘惑を退けて、運用継続と分散で資産をさらに成長させる期間として達成後の10〜20年を活用してください。

厳しめ女子 アラ美ITアライグマ