厳しめ女子 アラ美

厳しめ女子 アラ美みんなの生命保険アドバイザーなら何度でも無料で出口設計を相談できるわよ!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「iDeCoは積立だけ意識していて、受け取り方を考えたことがない」「退職所得控除の改正でiDeCoが不利になると聞いたが、何が変わるのか分からない」——50代に近づいて初めて気になり始める会社員の方が多いのではないでしょうか。実は受け取り方ひとつで手取り総額が100万円以上変わるのが退職金とiDeCoの出口戦略です。本記事では改正の中身と、55歳から動き始めるための判断基準を解説していきます。

退職所得控除とは何か:会社員にとっての税制メリット

厳しめ女子 アラ美退職所得控除は、会社員が退職金を受け取るときに使える「勤続年数に応じた非課税枠」のことです。勤続20年までは1年あたり40万円、20年を超える部分は1年あたり70万円が控除されます。たとえば勤続30年なら、800万円(40万円×20年)+700万円(70万円×10年)=1500万円が非課税枠となり、退職金が1500万円までは課税ゼロで受け取れます。

さらに退職所得は「(退職金 − 控除額)× 1/2」で課税所得が計算されるため、控除を超えた部分も実効税率は通常の給与所得より大幅に低くなります。これが会社員にとって退職金が「最強の節税商品」と呼ばれる所以です。iDeCoも一時金で受け取る場合は同じ退職所得控除が使えるため、iDeCoの受け取り方完全ガイド:一時金・年金・併用で手取り額はこんなに変わるでも解説している通り、出口の選び方で手取りが大きく変わります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ2026年改正で何が変わるのか:勤続年数控除と5年ルールの実態

これまでの退職所得控除には「iDeCoを先に一時金で受け取り、5年空けて退職金を受け取れば、それぞれで控除枠を満額使える」という節税テクニックが存在しました。これがいわゆる「5年ルール」です。

2026年以降の改正では、この5年ルールが「10年ルール」に延長される方向で議論されています。iDeCo→退職金の順で受け取る場合に、勤続年数の重複期間が長く差し引かれることになり、結果として控除枠が縮小されます。逆に退職金を先に受け取り、その後にiDeCoを一時金で取る場合は、これまで通り従来の運用が続く見込みです。

実務的に重要なのは、「会社の退職金制度・企業型DCの状況」を知っておくことです。企業型DCを放置している人は意外に多く、企業型確定拠出年金(企業型DC)を放置している会社員が今すぐ確認すべき3つのポイントで解説している通り、まず自分が「企業型DC加入者」「iDeCo個人加入者」「両方」のどれに該当するかの整理が出発点です。改正後の出口戦略は、この前提を踏まえて初めて意味のあるシミュレーションが可能になります。

厳しめ女子 アラ美ITアライグマiDeCo一時金 vs 年金受取:手取り額シミュレーション比較

iDeCoの受け取り方は「一時金(退職所得扱い)」「年金(雑所得扱い・公的年金等控除)」「併用」の3パターンがあります。それぞれ控除の種類と税率が異なるため、退職金の受け取り方とセットで設計しないと最適化できません。

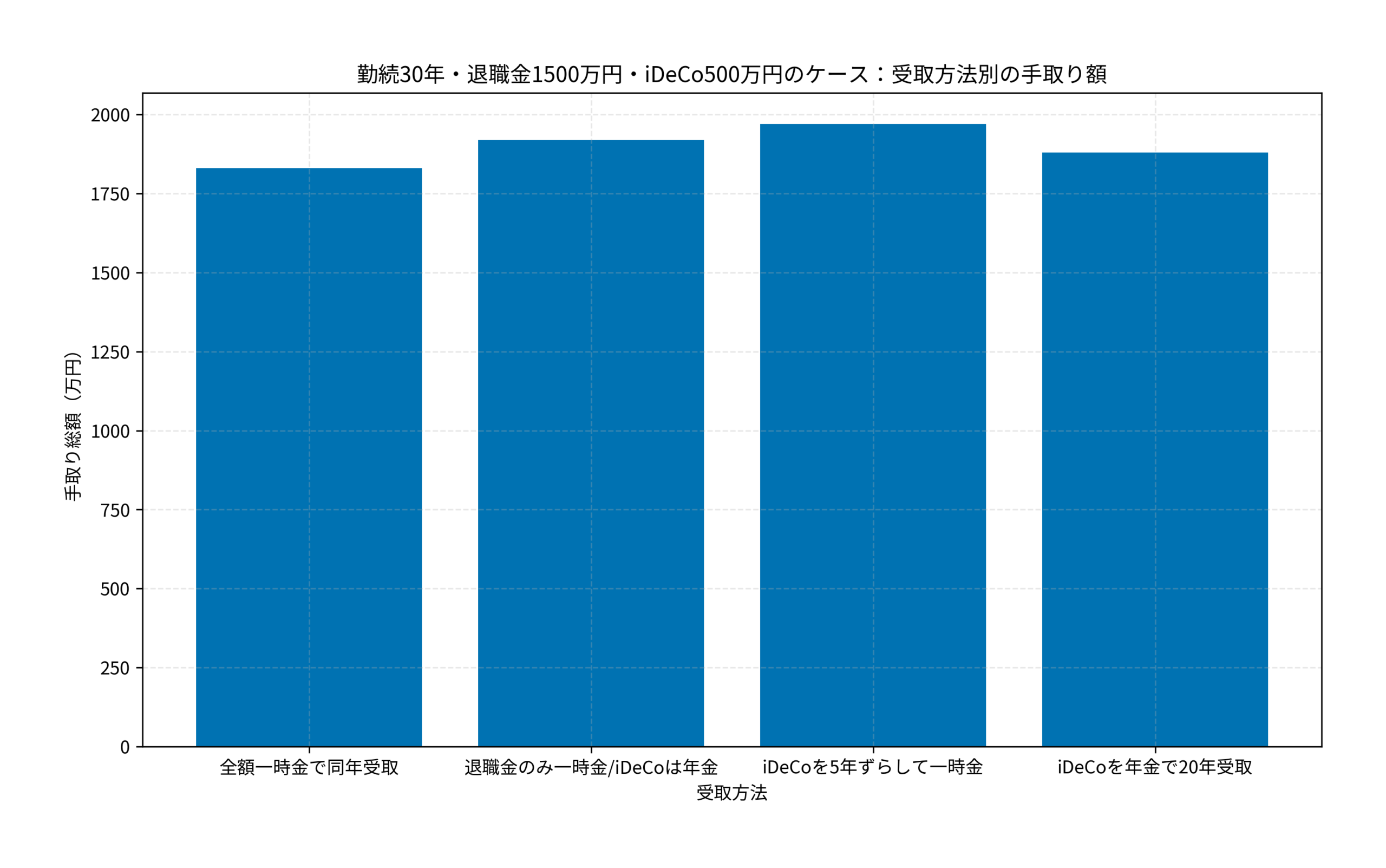

具体的に、勤続30年・退職金1500万円・iDeCo残高500万円の会社員のケースで4パターンを比較するとこうなります。退職所得控除1500万円を退職金で使い切るパターンでは、iDeCoを同年に一時金で受け取ると控除枠を超えて課税が発生し、年金で20年に分けると公的年金等控除を活用できますが運用機会を失います。最も効率が良いのは「iDeCoを5年ずらして一時金で受け取り、空白期間で再度の控除枠を活用する」パターンで、手取りが約140万円も差を生みます。

iDeCoを年金で受け取るか一時金で受け取るかの判断は、運用継続の意思とも関係します。新NISAも併用しているなら、iDeCo×新NISA併用戦略:会社員が拠出配分を最適化して節税と非課税枠を最大化する完全ガイドもあわせて確認し、退職後の運用全体を設計するのがおすすめです。

厳しめ女子 アラ美ITアライグマケーススタディ:勤続30年・退職金1500万円・iDeCo500万円の最適化シナリオ

厳しめ女子 アラ美実例で見ていきます。中村浩一さん(仮名・55歳・会社員・年収750万円・勤続30年・iDeCo拠出14年)のケースです。

- 状況(Before):中村さんは55歳になるまでiDeCoの受け取り方を全く考えておらず、漠然と「定年退職時にまとめて一時金で受け取ればいい」と思っていました。会社の退職金は1500万円、iDeCo残高は500万円の見込み。同年に両方を一時金で受け取ると、退職所得控除1500万円を超えた500万円分に課税が発生し、手取りが想定より60万円ほど減ることが判明。

- きっかけ(Catalyst):55歳の節目に会社のキャリア面談で「セカンドライフ設計」が話題になり、初めて出口戦略を意識。同僚から「FPに相談したら一時金と年金の組み合わせで手取りがかなり変わる」と聞き、無料FP相談に行ったのがきっかけ。

- 行動(Action):FPと相談し、退職金は60歳で一時金一括受け取り、iDeCoは65歳まで運用継続して一時金で受け取るプランに変更。空白期間中に課税所得が下がるため、住民税・国民健康保険料も最適化される設計に。あわせて退職後の医療保険を縮小して固定費も削減することに決定。

- 結果(After):iDeCoを5年ずらして受け取ることで退職所得控除を再度活用でき、手取り総額は当初想定の1830万円から1970万円へ約140万円改善。さらに退職後の医療保険の見直しで月8000円の固定費削減も実現し、トータルで老後資金キャッシュフローを大幅に向上させることに成功しました。

- 振り返り・教訓:「55歳で動けたから余裕を持って判断できた。60歳近くで初めて知っていたら時間切れで選択肢が狭まっていた」と振り返っています。教訓は「出口戦略は55歳から逆算で動く」の1点に尽きます。

似たようにFP相談で家計と保障を最適化した会社員のリアルな経緯は会社員がFPに保険を見直してもらったら月2万円の投資原資が生まれた体験談で詳しく紹介していますので、自分の家計に当てはめる参考にしてください。

厳しめ女子 アラ美ITアライグマよくある質問

Q. iDeCoは何歳から受け取れますか?

iDeCoは原則60歳から受け取り可能です。ただし加入期間が10年未満の場合は受け取り開始年齢が後ろにずれます。最大75歳まで運用継続できるため、出口時期を5〜15年の幅で調整できる点が大きなメリットです。

Q. 退職金とiDeCoを同年に一時金で受け取ると損ですか?

退職所得控除を共有する形で計算されるため、控除枠を超えた分に課税が発生します。勤続年数が長く退職金が大きいケースでは、iDeCoを5年〜10年ずらして受け取ったほうが手取りが大きくなる傾向があります。

Q. 年金で受け取ると公的年金等控除は使えますか?

はい、iDeCoを年金形式で受け取った場合は公的年金等控除の対象です。ただし国民年金・厚生年金と合算して控除枠を計算するため、他の年金収入が多いと節税効果は薄まります。

Q. 改正後の判断はFPと税理士のどちらに相談すべきですか?

家計全体・保障・運用継続まで含めた出口設計はFP、退職金の税額計算の精緻なシミュレーションは税理士が得意領域です。まずFPで全体像を作り、税額確定の段階で税理士に確認する流れが効率的です。

厳しめ女子 アラ美ITアライグマ比較表:退職金の出口戦略を相談できるFP・保険サービス

退職金とiDeCoの出口戦略を相談する際は、「中立的な立場・複数社の商品を扱う・退職後の保障設計まで一気通貫で見られる」サービスを選ぶのが鉄則です。1社専属のFPだと自社商品の提案に偏りやすいため、複数社対応の無料相談から入るのが安全です。

退職前後の保険棚卸しまでセットで考えるなら、保険見直し・FP相談おすすめ4社比較ガイド:会社員の固定費削減で投資資金を捻出する方法も併読すると、自分に合うサービスを比較しやすくなります。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

退職所得控除の改正で、これまでの「iDeCo→退職金で5年ルール」の節税テクニックは10年ルールへ厳しくなる方向です。しかし、退職金とiDeCoの受け取り方を55歳から逆算で設計すれば、改正後でも手取りで100万円以上の差を作ることが可能です。

- 退職所得控除は勤続20年まで40万円/年・20年超は70万円/年。会社員だけが使える税制優遇の本丸。

- 改正後はiDeCo→退職金の順だと10年ルールで控除が縮小される。退職金→iDeCoの順は従来運用が続く見込み。

- 会社員の最適解は「退職金を一時金で受け取り、iDeCoを5〜10年ずらして一時金」のパターンが多い。

- 判断は55歳から動くのが現実的。FP無料相談で家計・保障・運用全体の絵を作るのが効率的。

明日からの第一歩としては、まず会社の退職金規程と企業型DCの加入状況、iDeCoの残高見込みを1枚にまとめてみてください。それだけで現状が見え、出口戦略の選択肢が一気に具体化します。

厳しめ女子 アラ美ITアライグマ