厳しめ女子 アラ美

厳しめ女子 アラ美手数料引き上げが効く前に、保険・教育費まで含めた家計全体を一度プロに見せてしまうのが近道です

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

国民年金基金連合会が2026年4月30日に発表したiDeCo拠出時手数料の引き上げで、SNS上では「これってiDeCoやめた方がいいの?」という声が一気に増えました。とはいえ、月15円の純増分は運営管理機関を見直せば十分に取り返せる範囲です。会社員が今やるべきは「やめる判断」ではなく「コスト構造の総点検」です。本記事では、引き上げの中身を整理しつつ、運営管理機関を選び直す3つの判断軸を解説します。

iDeCo拠出時手数料の改正概要と会社員へのインパクト

厳しめ女子 アラ美iDeCo拠出限度額を超える余裕資金は、25歳以下なら国内現物も実質無料の口座で受け止められます

DMM株|米国株手数料0円&25歳以下は国内現物も実質無料

国民年金基金連合会は2026年4月30日、iDeCoの拠出時手数料を現行の「1回あたり105円」から「月額120円」へ引き上げると発表しました。適用は2027年1月納入分からで、手数料の見直しは消費税増税対応を除くと約15年ぶりです。会社員が月1回拠出している前提では、年間負担が1,260円から1,440円へ180円増える計算になります。一見すると小さな金額に見えますが、運営管理機関の手数料が高い人ほど「拠出時手数料+運営管理機関手数料+信託銀行手数料」の合計負担が膨らんでいくため、放置するほど不利になります。

そもそもiDeCoは所得控除メリットが大きく、年収500万円の会社員なら月2.3万円の拠出で年間約4万円の節税が見込めます。詳しくは会社員のiDeCo節税ガイドでも解説している通り、節税効果は手数料の数十倍に達するため、180円の純増だけを理由にiDeCoを停止するのは合理的ではありません。むしろこのタイミングを「運営管理機関の口座管理コストを見直す合図」と捉え、年間トータル負担を下げに行く方が長期リターンに効きます。

厳しめ女子 アラ美 ITアライグマ

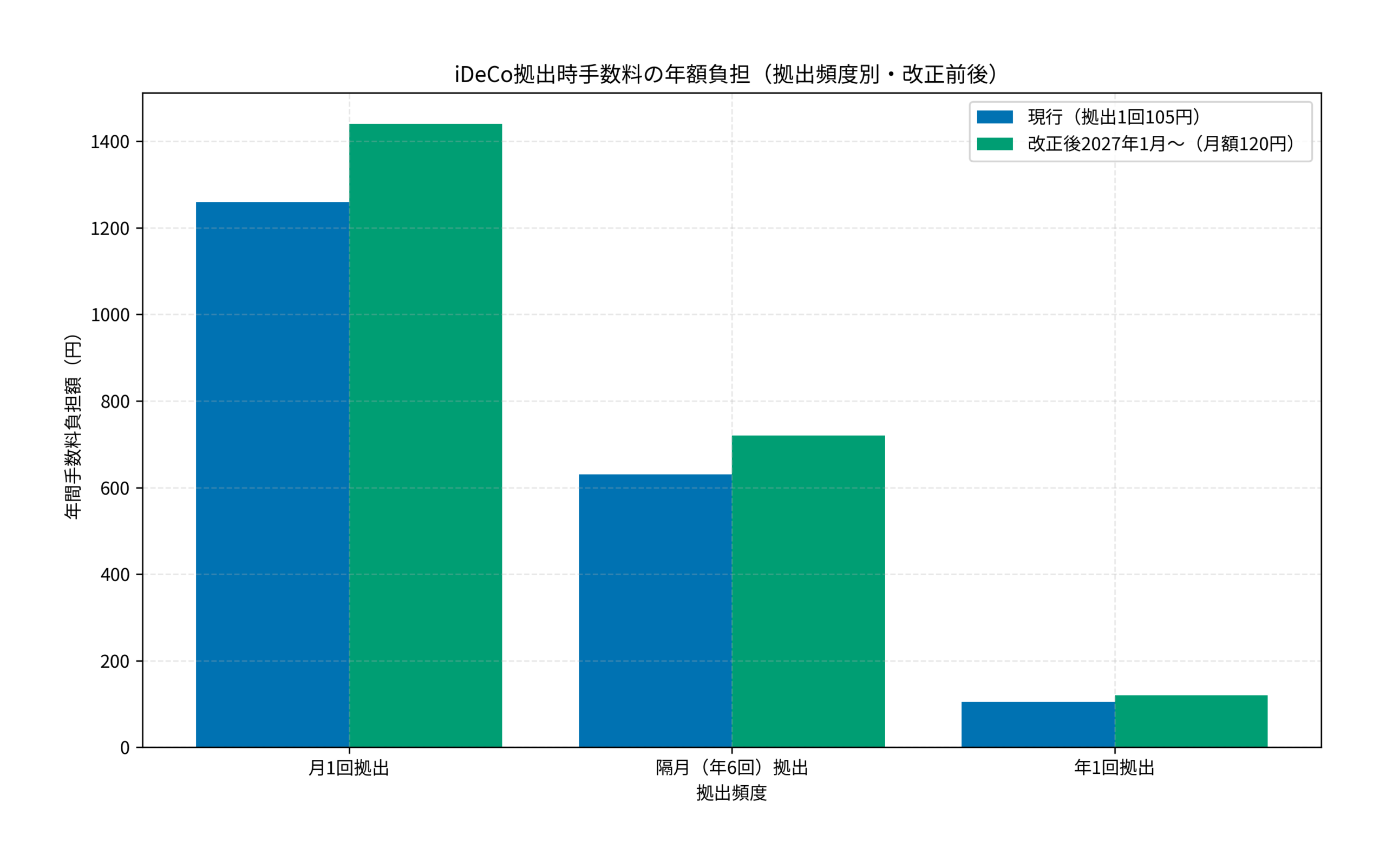

ITアライグマ引き上げの仕組み:月105円→月120円で年額負担はどう変わるか

改正後の拠出時手数料は「拠出があった月に月120円」を国民年金基金連合会へ支払う構造です。拠出頻度を変えるだけで年間負担額は大きく変動するため、まずは自分の拠出スタイルでどれだけ増えるかを把握する必要があります。月1回拠出は会社員の標準形ですが、年1回まとめ拠出に切り替えるだけでも年間負担は1,440円から120円まで圧縮できます。ただし年1回拠出は「ドルコスト平均法の機会を捨てる」「拠出枠の自由度が下がる」というデメリットがあるため、節税額・運用効率とのバランスで判断する必要があります。

このグラフで分かる通り、月1回拠出のままだと年180円増、隔月(年6回)拠出だと年90円増、年1回拠出だと年15円増にとどまります。一方でiDeCo2026年改正の掛金上限ガイドで取り上げた拠出上限引き上げを活用すると、月額拠出額が増えるほど節税効果も比例して伸びるため、「手数料増を理由に拠出頻度を落とす判断」は本末転倒になりかねません。会社員に推奨する優先順位は、まず運営管理機関の口座管理手数料をゼロに寄せて、その上で月1回拠出を維持して節税枠を取り切る順序です。

厳しめ女子 アラ美ITアライグマ運営管理機関の見直し手続きと比較ステップ

運営管理機関の変更は「現在の運営管理機関に申請して移換書類を取り寄せ→新しい運営管理機関で新規申込→年金資産が移換されるのを待つ」の3ステップです。実務上は移換完了までに1〜3ヶ月かかり、その間は新規拠出が一時停止する点に注意が必要です。会社員の場合は、給与天引きの「事業主払込」を選んでいるとさらに会社の人事部経由で「給与天引きの変更届」を出す必要があります。手続き自体は紙ベースが残っている運営管理機関も多いため、見直しの工数を考えると「1度の比較で長く付き合える運営管理機関」を選ぶことが重要です。

実際の選定基準についてはiDeCo月3万円実践記でも書いた通り、初期の運営管理機関選びを間違えると毎月数百円の固定コストを払い続けることになります。比較で見るべきポイントは、運営管理機関手数料(0円〜月458円程度)、運用商品本数(10本〜35本程度)、コールセンター・Web操作性の3つ。特にネット系証券会社は運営管理機関手数料0円・低コスト投信を多く揃えているため、銀行・対面証券から乗り換えるだけで年間2,000〜5,000円のコスト削減が見込めます。

厳しめ女子 アラ美ITアライグマケーススタディ:運営管理機関を変えてコスト削減した会社員

厳しめ女子 アラ美少額・ペーパーレスで申告分離課税の安定資産に分散投資が可能。iDeCoでカバーできない不動産も対象です

ALTERNA(オルタナ)|三井物産グループのデジタル証券資産運用

実際に運営管理機関を見直した会社員のケースを紹介します。

- 人物像:佐藤さん(仮名・38歳・メーカー勤務会社員・年収580万円・配偶者と子1人)

- 状況+きっかけ(Before):入社時に給与振込口座と同じ大手銀行でiDeCoを始め、毎月運営管理機関手数料389円を支払っていた。低コスト投信が選べず、信託報酬0.5%超のアクティブファンドしかない状態。2026年4月の手数料引き上げ報道を見て「このまま放置すると年間5,000円以上のコストを払い続ける」と気づき、運営管理機関の見直しを決断。毎月の天引きを見て見ぬふりしていた自分に正直なところ呆れた。

- 行動(Action):ネット証券3社の運営管理機関手数料・投信ラインナップ・コールセンター対応時間を表で比較し、信託報酬0.05775%の低コスト全世界株式投信が選べて運営管理機関手数料0円のネット証券に移換を申請。同時に会社の人事部に「事業主払込→個人払込」への変更届を提出。移換完了まで約2ヶ月かかったが、その間も新NISA口座で同等の投信を積み立てて空白期間を埋めた。

- 結果(After):運営管理機関手数料が月389円→月0円となり、年間4,668円の固定費削減を実現。さらに信託報酬の差(0.5%→0.05775%)により、想定残高400万円ベースで年間約1.8万円の運用コスト削減も達成。引き上げ後の拠出時手数料増(年180円)を100倍以上のリターンで相殺。

- 振り返り・教訓:「『最初の運営管理機関』にこだわる必要はなかった。引き上げニュースをきっかけに見直したら、年間2.2万円のコスト削減につながった。早く動くべきだった」

このケースは特殊例ではなく、企業型DCの見直しガイドでも扱っているように、退職金代わりの確定拠出年金は「最初に決めたまま」が一番もったいないパターンに陥りがちです。引き上げ報道を運営管理機関の点検合図に変えてしまいましょう。

厳しめ女子 アラ美ITアライグマ会社員が運営管理機関を選ぶ前に確認したいポイント

運営管理機関を選ぶ際にチェックすべきポイントは「会社員特有の事務」「拠出方式」「出口戦略」の3点です。まず会社員は「事業主証明書」の発行を会社の人事部に依頼する必要があり、移換手続きでも同様に再発行が必要になるケースがあります。次に拠出方式は「事業主払込(給与天引き)」「個人払込(口座引落)」の2択で、転職予定がある人は個人払込の方が手続きが軽くなります。出口戦略については、退職所得控除と公的年金等控除の併用可否を必ず確認しておきましょう。

なおiDeCoとNISAの配分戦略ガイドで説明している通り、iDeCoは「60歳まで引き出せない」制約があるため、緊急資金や住宅頭金とは別枠で考える必要があります。手数料引き上げを機にiDeCo拠出額を増減させたい場合は、NISAとの拠出バランス見直しもセットで検討すると、家計全体のキャッシュフローが整います。会社員からよく聞かれる疑問としては「運営管理機関を変えるとペナルティはあるのか」「移換中の運用ブランクはどれくらいか」「引き上げ後にiDeCoをやめるのは正解か」の3つが多く、いずれも結論は「コストの方が小さい」「1〜3ヶ月で吸収できる」「やめない方が得」に集約されます。

厳しめ女子 アラ美ITアライグマよくある質問

iDeCo拠出時手数料の引き上げと運営管理機関の見直しについて、会社員から特に問い合わせの多い疑問を整理しておきます。

Q. iDeCo拠出時手数料の引き上げはいつから始まりますか?

国民年金基金連合会の発表によれば、2027年1月納入分から「月額120円」が適用されます。それまでは現行の「拠出1回あたり105円」が継続するため、2026年内に運営管理機関を見直しておくと、引き上げ初月から最適化された固定費で運用を続けられます。

Q. 月1回拠出と年1回拠出、どちらが手数料的に有利ですか?

年1回拠出の方が年間手数料は約1,320円少なくなりますが、ドルコスト平均法の効果と節税枠の使い切りやすさを考えると、月1回拠出を維持しつつ運営管理機関手数料を0円に下げる方が長期リターンで有利です。

Q. 運営管理機関を変えるのにどれくらい時間がかかりますか?

申請から移換完了まで通常1〜3ヶ月かかります。その間は新規拠出が一時停止するため、空白期間中はNISA口座で同等の投信を積み立てておくと、機会損失を抑えながら移換手続きを進められます。

Q. 引き上げを機にiDeCoをやめるのは合理的ですか?

ほとんどの会社員にとって合理的ではありません。月15円の純増よりも、所得控除による年間数万円の節税効果の方が桁違いに大きいため、見直すべきは「停止」ではなく「運営管理機関のコスト」です。

厳しめ女子 アラ美ITアライグマ比較表:iDeCo口座開設に使える主要証券会社

iDeCoの運営管理機関選びは「運営管理機関手数料が0円か」「低コスト投信(信託報酬0.1%以下)が選べるか」を最優先軸にすると、長期コストで大きく差がつきます。iDeCo出口戦略ガイドで触れた退職金との合算課税まで見据えると、運営管理機関の手数料体系と運用商品ラインナップは30年スパンで効いてくるため、以下の比較表で主要証券会社を見比べておきましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

最後に本記事のポイントを振り返ります。

- iDeCo拠出時手数料は2027年1月から月120円に引き上げ。月1回拠出の会社員は年180円増。

- 引き上げ分は運営管理機関手数料を月171円→0円にするだけで十分に吸収可能。

- まずやるべき最初の一歩は「現在の運営管理機関の手数料明細を確認し、ネット証券との差額を計算する」こと。

厳しめ女子 アラ美ITアライグマ