厳しめ女子 アラ美

厳しめ女子 アラ美何度でも無料で相談でき、固定費のムダを洗い出して手取りベースの家計を立て直せます

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

給与明細を見るたびに「額面は上がっているのに、手取りが全然増えない…」と感じている会社員の方は多いのではないでしょうか。実際、働く単身者の税・社会保険料の負担率は年々上昇し、近年は過去最高の水準まで来ています。賃上げがあっても、その分を社会保険料や税で差し引かれてしまうと、手元に残るお金は思ったほど増えません。本記事では、何にいくら取られているのかを年収別に整理したうえで、会社員が現実的に手取りを増やすためにできる5つの方法を、効果の大きい順に解説します。

手取りが増えない構造:税・社会保険料の正体を知る

厳しめ女子 アラ美社会保険料は自分で減らせない分、コントロールできる固定費から手取りを取り戻すのが近道です

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

会社員の給与から天引きされるお金は、大きく分けて社会保険料と税金の2種類です。社会保険料は健康保険・厚生年金・雇用保険・介護保険(40歳以上)の合計で、額面のおよそ15%前後を占めます。税金は所得税と住民税で、こちらは課税所得が増えるほど税率が上がる累進構造です。手取りが増えにくい最大の理由は、社会保険料が「標準報酬月額」という仕組みで半ば自動的に決まり、個人の努力ではほとんど下げられない点にあります。

つまり、賃上げで額面が増えても、社会保険料と所得税・住民税が連動して増えるため、手取りの伸びは額面の伸びより小さくなる傾向があります。だからこそ、コントロールできる部分から着実に手を打つ発想が重要です。給与天引きの内訳は会社員の給与天引き最適化術で整理している通り、財形貯蓄や団体保険など自分で見直せる項目も含まれているため、まずは天引きの全体像を把握することが手取り改善の第一歩になります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ年収別に手取りを試算:額面との差はいくらになるか

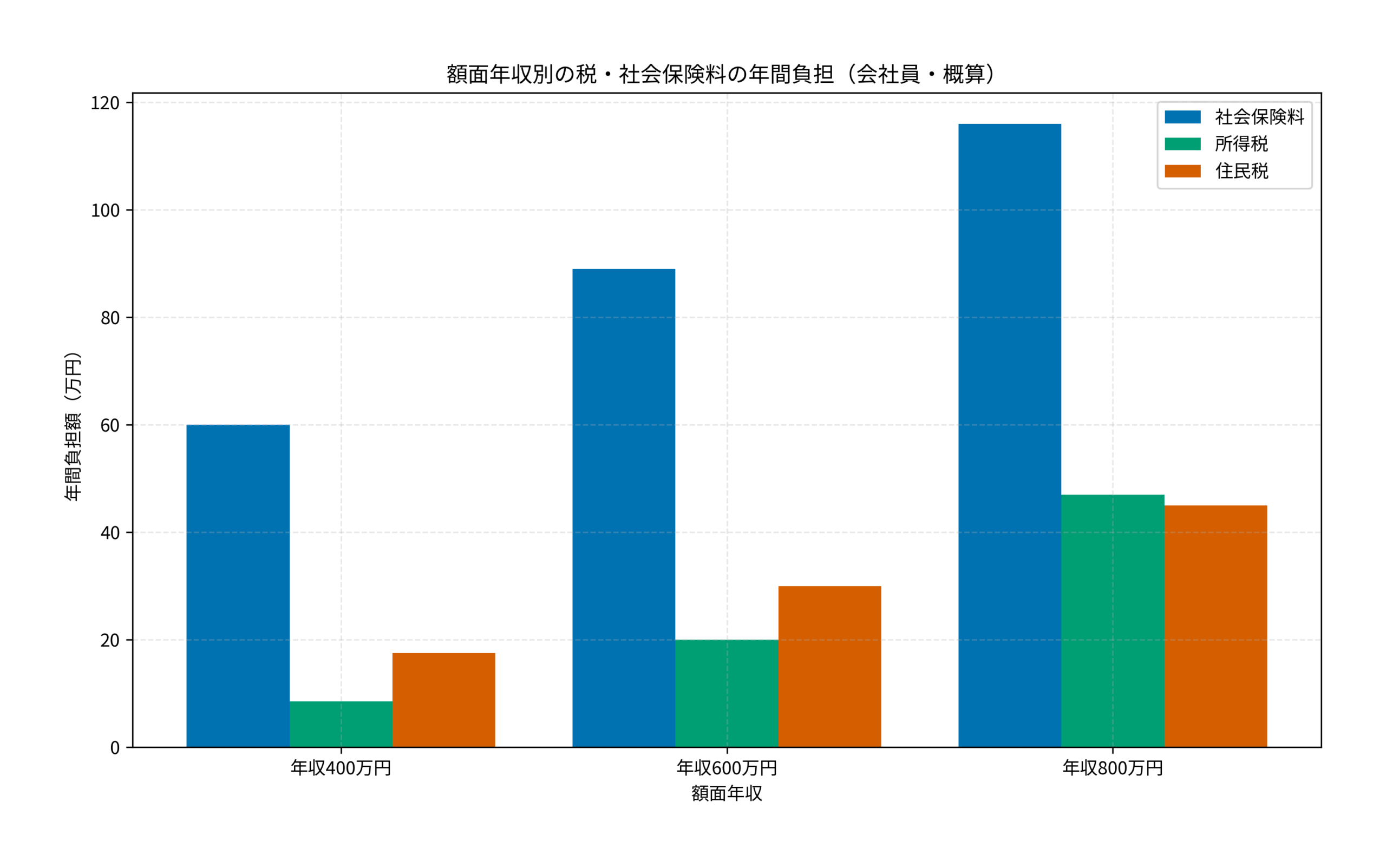

実際に額面年収のうち、どれくらいが社会保険料と税で引かれるのかを年収別に試算してみましょう。会社員(独身・標準的な控除を前提とした概算)のケースで、社会保険料・所得税・住民税の年間負担を比較したものが次のグラフです。

このグラフで分かる通り、最も大きな負担は社会保険料で、年収400万円で約60万円、年収600万円で約89万円、年収800万円で約116万円に達します。所得税と住民税を合わせると、年収600万円の会社員では税・社会保険料の合計が約139万円となり、手取りはおよそ461万円(手取り率77%程度)にとどまります。年収が上がるほど所得税が累進的に増えるため、800万円では手取り率が74%前後まで下がる点も見逃せません。

注目すべきは、税負担は控除を使えば圧縮できる一方、社会保険料はほぼ固定という点です。住民税を含めた税の最適化余地については会社員の住民税を最小化する合法テクニックで具体的に解説していますが、ふるさと納税やiDeCo・各種控除を組み合わせれば、課税所得を下げて税負担を数万円単位で軽くすることが可能です。

厳しめ女子 アラ美ITアライグマ手取りを増やす5つの方法と取り組む優先順位

社会保険料を直接減らせない以上、会社員が手取りを増やすには「コントロールできる項目」から順に手を打つのが鉄則です。効果と再現性の高い順に、次の5つの方法を押さえておきましょう。

- 給与天引きの最適化:財形・団体保険・持株会など、惰性で続けている天引きを棚卸しし、不要なものを止めて手取りに戻します。

- 節税制度のフル活用:iDeCo・ふるさと納税・医療費控除・住宅ローン控除で課税所得を下げ、所得税と住民税を圧縮します。

- 固定費と保険の見直し:通信費や保障が重複した保険を整理し、毎月の支出そのものを下げて使えるお金を増やします。

- 残業と賞与のタイミング管理:4〜6月の残業を抑えて標準報酬月額の上昇を防ぎ、社会保険料の不要な増加を避けます。

- 浮いた資金の運用:節約・節税で生まれた毎月の余力を新NISAなどの非課税枠に回し、手取りの実質価値を伸ばします。

この5つは上から順に取り組むのが効率的です。とくに節税は手間の割に効果が大きく、ふるさと納税と新NISAの年間カレンダー最適化のように制度を年間スケジュールで管理すれば、控除の取り逃しを防ぎながら手取りベースの家計を底上げできます。まずは効果の大きい節税から着手し、最後に運用でお金を働かせる流れが王道です。

厳しめ女子 アラ美ITアライグマケーススタディ:手取りを月3万円増やした会社員の実践例

厳しめ女子 アラ美実際に「手取りが増えない」という悩みから家計を立て直した会社員のケースを紹介します。

- 人物像:田中さん(仮名・36歳・メーカー勤務の会社員・年収620万円・配偶者と子1人)

- 状況+きっかけ(Before):昇給で額面は上がったのに、社会保険料と税が増えて手取りはほぼ横ばい。当時は毎月の収支がギリギリで、正直このままでは教育費も老後も不安だった。給与明細の控除額の大きさに気づいたのがきっかけ。

- 行動(Action):まず惰性で続けていた団体保険と通信費を見直したことで固定費を切り下げ、次にふるさと納税と医療費控除で課税所得を圧縮。さらにiDeCoの掛金を引き上げたところ、節税と節約の合わせ技が効き始めた。

- 結果(After):固定費削減で月1.2万円、節税で年間約9万円(月換算で約0.75万円)、保険の重複整理で月1万円の合計で、実質的に使えるお金を月約3万円増やすことに成功。浮いた資金は新NISAに回して運用に乗せた結果、家計に余裕が生まれた。

- 振り返り・教訓:「社会保険料は変えられないと諦める前に、固定費と税からやればよかった。もっと早く給与明細をちゃんと見ておくべきだったというのが正直な教訓」。

このケースのポイントは、手取りを増やす順番にあります。FPに保険を見直して投資原資を生んだ体験談でも触れている通り、保障の重複を整理するだけで毎月の固定費が下がり、その分をそのまま投資に回せるようになります。社会保険料という動かせない負担に目を奪われるより、コントロールできる固定費と税から着手するほうが、手取り改善の体感は早く訪れます。

厳しめ女子 アラ美ITアライグマよくある質問

手取りと税・社会保険料について、会社員から特に多い疑問を整理しておきます。

Q. 社会保険料は自分で減らすことはできますか?

基本的にはできません。社会保険料は標準報酬月額に保険料率を掛けて決まるため、給与水準に連動します。ただし、4〜6月の残業を抑えると標準報酬月額の上昇を防げるほか、企業型DCやiDeCoの活用で課税対象を調整できる余地はあります。

Q. 手取りを増やすなら、まず何から始めるべきですか?

効果が大きく手間が少ない順に、固定費の見直しと節税(ふるさと納税・iDeCo・各種控除)から始めるのがおすすめです。社会保険料は動かせないため、コントロールできる支出と税から着手するのが合理的です。

Q. ふるさと納税やiDeCoは本当に手取り改善につながりますか?

つながります。ふるさと納税は実質2,000円の負担で住民税・所得税が控除され、iDeCoは掛金が全額所得控除になります。年収600万円の会社員なら、両方の活用で年間数万円規模の税負担軽減が見込めます。

Q. 賃上げされても手取りが増えないのはなぜですか?

額面が上がると社会保険料と所得税・住民税も連動して増えるためです。特に社会保険料は給与に比例して増えるので、賃上げ分の2〜3割が天引きで相殺される形になりやすいのが実情です。

厳しめ女子 アラ美ITアライグマ手取り改善を後押しする無料相談サービスの選び方

固定費や保険の見直しを自力で進めるのが難しいと感じたら、無料の相談サービスを使うのが近道です。選ぶ際は「相談料が完全無料か」「特定の金融機関に偏らず中立的に提案してくれるか」「オンラインや何度でも相談に対応しているか」の3点を重視すると、手取り改善に直結する具体的なアドバイスを受けやすくなります。サービスごとの違いや使い分けは保険見直し・FP相談おすすめ4社の比較ガイドで詳しくまとめているので、自分に合う窓口を選ぶ参考にしてください。以下の比較表で主要サービスの特徴を見比べておきましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

最後に、手取りを増やすためのポイントを振り返ります。

- 手取りが増えない主因は、社会保険料と税が額面の2〜3割を占めるから。社会保険料は自分では下げにくい。

- 会社員が手取りを増やす近道は「給与天引きの最適化→節税→固定費と保険の見直し→浮いた資金の運用」の順。

- まずやるべき最初の一歩は「給与明細の控除額を確認し、固定費と保険の中で見直せる項目を1つ洗い出す」こと。

社会保険料という動かせない負担に消耗するより、コントロールできる固定費・税・運用から着実に取り戻すのが、手取りを増やす最短ルートです。今日の給与明細を1枚見直すところから始めてみましょう。

厳しめ女子 アラ美ITアライグマ