お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「給料が上がらないのに物価ばかり上がって、貯金なんて無理…」

「投資を始めたいけど、その種銭すらない」

そんな悩みを持つ会社員の方は多いのではないでしょうか?

実は筆者も以前は、手取り20万円台・ボーナスなしというギリギリの状況で生活していました。

将来への不安はあるものの、何をどうすればお金が増えるのか分からず、ただ漫然と過ごす日々。

しかし、ある時「派手な一発逆転」を狙うのではなく、「地味で確実な蓄財」こそが最強の資産形成術であることに気づきました。

そこから生活を見直し、無理なく月3万円〜5万円の余剰資金を生み出せるようになったのです。

この記事では、実際に効果があった「地味な蓄財」テクニックを5つ厳選して紹介します。

特別なスキルや副業は必要ありません。今日から誰でも始められる再現性の高い方法ばかりです。

これを読み終わる頃には、あなたも「自分にも資産は作れる!」と確信できるはずですよ。

地味な蓄財こそが資産形成の近道である理由

まず最初にお伝えしたいのは、「昇給を待つよりも、支出を減らす方が圧倒的に簡単で確実」だということです。

手取りを月1万円増やすには、額面で1万2000円〜1万5000円ほどの昇給が必要です。

今の日本企業で、ベースアップだけでこれだけ上げるのは至難の業ですよね。

しかし、支出を月1万円減らすことは、契約の見直しや習慣の改善で誰でもすぐに達成できます。

そしてその効果は、昇給と同じく(あるいは税金がかからない分それ以上に)手取り増として直結します。

投資への第一歩については、貯金1000万円あるけど投資を始められない会社員が最初の一歩を踏み出す方法でも解説しています。

ITアライグマ

ITアライグマ【実践1】固定費の「聖域なき」カット

蓄財の基本にして極意、それが固定費の削減です。

「食費を切り詰める」「電気をこまめに消す」といった変動費の節約は、ストレスが溜まるわりに効果が限定的。

対して固定費削減は、一度手続きすれば効果がずっと続くため、コスパが最強です。

通信費:大手キャリアから格安SIMへ

スマホ代に月5,000円以上払っていませんか?

大手キャリアから格安SIM(ahamoやLINEMO、楽天モバイルなど)に乗り換えることで、月8,000円→月3,000円以下に削減可能です。

これだけで年間6万円の蓄財効果です。通信品質も日常生活では全く問題ありません。

保険:不要な特約を解約

「なんとなく不安だから」と、勧められるがままに入った医療保険や個人年金保険。

日本の公的保険(高額療養費制度など)は非常に充実しています。

貯金(生活防衛資金)が貯まるまでの「掛け捨て保険」だけに絞り、貯蓄型保険は解約してNISAに回すのが合理的です。

これで月1万円以上の削減になるケースも珍しくありません。

サブスク:使っていないサービスは即解約

動画配信、有料アプリ、ジムの会費…。

「いつか使うかも」と思っているサブスクは、今すぐ解約しましょう。

これらを見直すための具体的なチェックリストは、サブスク整理術:年間3万円を節約するための見直しチェックリストで詳しく解説しています。

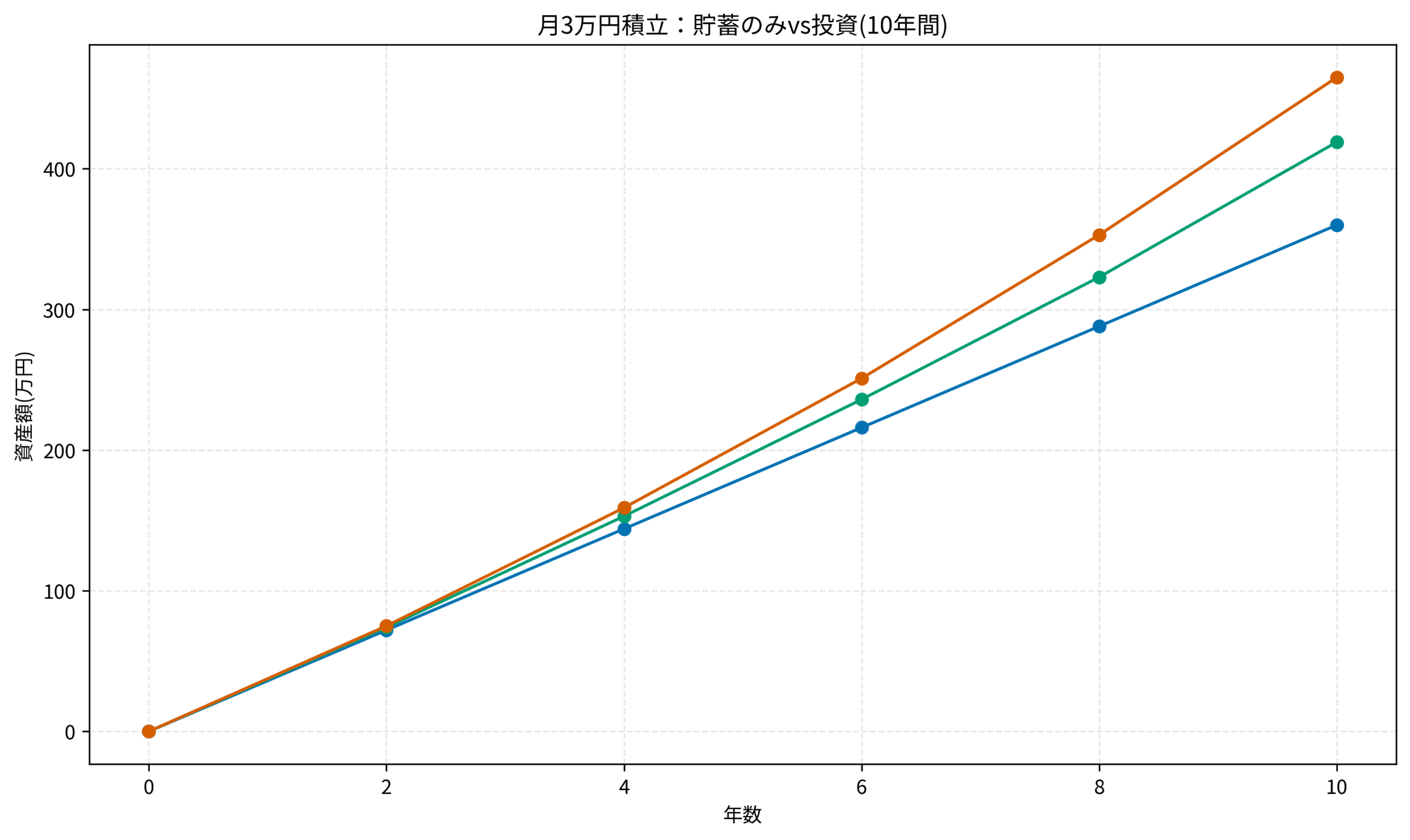

「月3万円」の差が10年後に生む未来

「たった数万円の節約で何が変わるの?」と思うかもしれません。

しかし、その地味な積み重ねを「時間」という味方につけると、驚くべき差になります。

以下は、月3万円を「貯蓄のみ(年利0%)」と「投資(年利3%・5%)」で10年間継続した場合の資産推移シミュレーションです。

ITアライグマ

ITアライグマ【実践2】先取り貯蓄の自動化と口座管理

固定費を削って浮いたお金、そのまま給料口座に残していませんか?

それではいつの間にか使ってなくなってしまいます(パーキンソンの法則)。

確実に資産を増やすための鉄則は、「入ってきた瞬間に貯蓄分を隔離する」ことです。

強制的に「ないもの」として生活する

給料日の翌日に、決まった額(例えば3万円)を別の口座へ自動送金・自動振替する設定を行います。

会社に財形貯蓄制度があればそれを利用するのも良いですし、銀行の「自動積立定期預金」や、証券口座への「自動入金サービス」を使うのも手です。

生活防衛資金用と投資用を分ける

蓄財の目的別に口座を分けるのもポイントです。

- 生活費口座: 給与受取・クレカ引き落とし

- 貯蓄口座: 生活防衛資金(給料3〜6ヶ月分)が貯まるまで絶対触らない

- 投資口座: 貯蓄口座が溜まったら、以降の余剰資金はここへ(NISA積立など)

この「口座の使い分け」については、給料日に全自動で貯まる!会社員のための『銀行口座』使い分け完全ガイドでさらに詳しく解説しています。

ITアライグマ【実践3】ポイ活とキャッシュレスの最適化

「たかがポイント」と侮ってはいけません。

消費税が10%の今、1%〜数%のポイント還元は、実質的な「減税」と同じ効果があります。

経済圏を意識してまとめる

- 楽天経済圏: 楽天カード、楽天銀行、楽天証券、楽天市場

- PayPay経済圏: PayPayカード、PayPay銀行、Yahoo!ショッピング

- 三井住友・SBI経済圏: Olive、三井住友カード(NL)、SBI証券

自分に合った経済圏を選び、支払いをそこに集中させるだけで、ポイントがザクザク貯まります。

楽天経済圏を活用し、貯まったポイントだけで日用品やスマホ代を賄うことも十分可能です。これぞまさに「地味な蓄財」です。

現金を使わない生活

ATMの手数料や、小銭の管理コストもバカになりません。

キャッシュレス決済を徹底することで、支出の履歴がアプリに残るため、家計簿の手間も省けます。

「何にいくら使ったか」が見える化されるだけで、無駄遣いの抑止効果があります。

生活レベルを下げずに節約するコツについては、生活の質を下げずに月3万円を節約するための実践テクニックと継続のコツも参考にしてください。

ITアライグマ【実践4】自炊ハックと不用品売却

最後は、日々の生活の中での工夫です。これも地味ですが効果絶大です。

週末作り置きで食費と時間を節約

毎日コンビニ弁当や外食をしていると、食費は月4〜5万円かかってしまいます。

週末にまとめて作り置きをしたり、ご飯だけ炊いてお惣菜を買う「半自炊」にするだけでも、食費は月2万円台に抑えられます。

栄養バランスも整い、体調管理(医療費削減)にも繋がります。

メルカリで「持たない暮らし」

家にある不要な服、本、ガジェット。これらは「現金の塊」です。

1年以上使っていないものは、メルカリやラクマで売ってしまいましょう。

部屋が片付くと物欲も減り、売上金が臨時収入になります。

「買うときはリセールバリュー(売るときの値段)を意識する」という習慣がつくと、無駄な買い物が激減します。

このあたりの「使う力」のコントロールについては、資産形成中でも人生を豊かにする「使う力」の磨き方:後悔しないお金の使い道3つの基準も参考にしてください。

ITアライグマ【ケーススタディ】実践した結果:年収400万円でも蓄財は可能

これらの「地味な蓄財」を徹底した結果、会社員(年収400万円)の家計はどう変わったかをご紹介します。

- 状況(Before):

- 手取り22万円、ボーナスなし

- 貯金ほぼゼロ、月末はいつもカツカツ

- コンビニ通いとスマホゲーム課金が趣味

- 行動(Action):

- スマホを格安SIMへ(-5,000円/月)

- 保険解約(-10,000円/月)

- 先取り貯蓄3万円を設定

- コンビニ通いをやめマイボトル持参

- 結果(After):

- 月5万円の黒字化に成功!

- 1年で60万円の貯蓄を達成

- 「お金がない」という漠然とした不安が消えた

ITアライグマ浮いたお金の活用と守り

節約して浮いたお金は、まずは「生活防衛資金(生活費の3〜6ヶ月分)」として貯金し、残りを「投資(NISAなど)」に回すのが鉄則です。

そして、忘れてはいけないのが「守り」の再確認です。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

今回は、ボーナスなし・手取り20万円台からでも始められる「地味な蓄財」テクニックを紹介しました。

記事のポイントを振り返ります。

- 昇給より節約: 固定費削減は即効性があり、確実な手取りアップ手段。

- 先取り貯蓄: 残った分を貯めるのではなく、最初に貯める分をなくす。

- チリツモ効果: 通信費、サブスク、ポイ活の積み重ねが月数万円の差になる。

- 次のステップ: 浮いた資金(月3万〜5万)ができたら、NISAなどの投資へ回す。

ITアライグマ