お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「通帳の残高は増えてきたけれど、日々の生活がいまいち楽しくない」

「老後のために貯金しているけれど、今やりたいことを我慢し続けていいのだろうか」

資産形成を始めて数年が経ち、ある程度軌道に乗ってきた時期に多くの会社員が直面するのが、このような「使うことへの罪悪感」ではないでしょうか。

将来の不安を解消するために始めた投資や節約が、いつの間にか目的化してしまい、「お金を使うこと=悪」というマインドブロックにかかってしまうことは珍しくありません。しかし、資産形成の本来の目的は、人生の選択肢を広げ、豊かにすることだったはずです。

この記事では、資産形成中であっても人生の満足度を高めるための「良質な浪費(投資的浪費)」の基準と、貯金疲れを防ぐためのバランス管理術について解説します。

✅ 本記事でわかること

- お金を使えない「貯め込み貧乏」から脱出した会社員の事例

- 資産形成中でも削ってはいけない「3つの浪費」

- お金の使い時を見極めるための具体的な判断基準

1000万円貯めたAさんが陥った「貯め込み貧乏」の罠

まずは、資産形成に熱心に取り組むあまり、人生の満足度が下がってしまったAさん(30代男性・会社員)のケースを見てみましょう。Aさんは真面目な性格で、将来への不安から貯金に没頭していました。

- 状況 (Before)

- 手取り28万円。将来への不安から、毎月15万円を投資と貯金に回す生活を3年間継続。友人との飲み会も断り、趣味の旅行も「お金がかかるから」と封印。資産は1000万円を超えたが、休日は家で動画を見るだけで、虚しさを感じていた。

- 問題点

- 「お金を減らすことへの恐怖」が強くなりすぎて、自分への投資やリフレッシュにすらお金を使えなくなっていた。結果として仕事へのモチベーションも低下し、昇給のチャンスも逃しかけていた。

- 行動 (Action)

- 「使う力」を取り戻すために、FP(ファイナンシャルプランナー)に相談。「年間20万円までは自由に使っても老後資金には影響しない」という試算結果を得た。

- 結果 (After)

- 罪悪感なく年に一度の旅行を解禁。リフレッシュできたことで仕事の効率も上がり、結果的に年収アップに繋がった。「貯める」と「使う」のバランスが取れ、資産形成が楽しく継続できるようになった。

Aさんのように、数字上の資産は増えても心が貧しくなってしまっては本末転倒です。重要なのは、「何のために貯めるのか」と同時に「何になら使っていいのか」という基準を持つことです。

資産形成を1年継続できた会社員が振り返る記事でも触れていますが、長期的な継続のためには適度な息抜きと、自分への報酬が不可欠です。

ITアライグマ

ITアライグマ資産形成中に「使ってもいいお金」と「使ってはいけないお金」の境界線

「お金を使うのが怖い」という心理の根底には、「これを使ったら将来困るのではないか」という漠然とした不安があります。この不安を解消するためには、自分の中で明確な「境界線」を引くことが効果的です。

✅ 使ってもいいお金(心の栄養)

- 自分のスキルアップに繋がる書籍やセミナー代

- 本当に心から欲しいと思った経験やアイテム

- 大切な人との時間を過ごすための交際費

- 健康を維持するための食事や運動への投資

❌ 使ってはいけないお金(ただの消耗)

- ストレス発散のためだけの衝動買い

- 見栄を張るためのブランド品や奢り

- 行きたくもない二次会への参加費

- 惰性で払い続けているサブスクや固定費

多くの人が陥りがちなのが、「使ってはいけないお金」を極限まで削ろうとするあまり、「使ってもいいお金」まで削ってしまうパターンです。

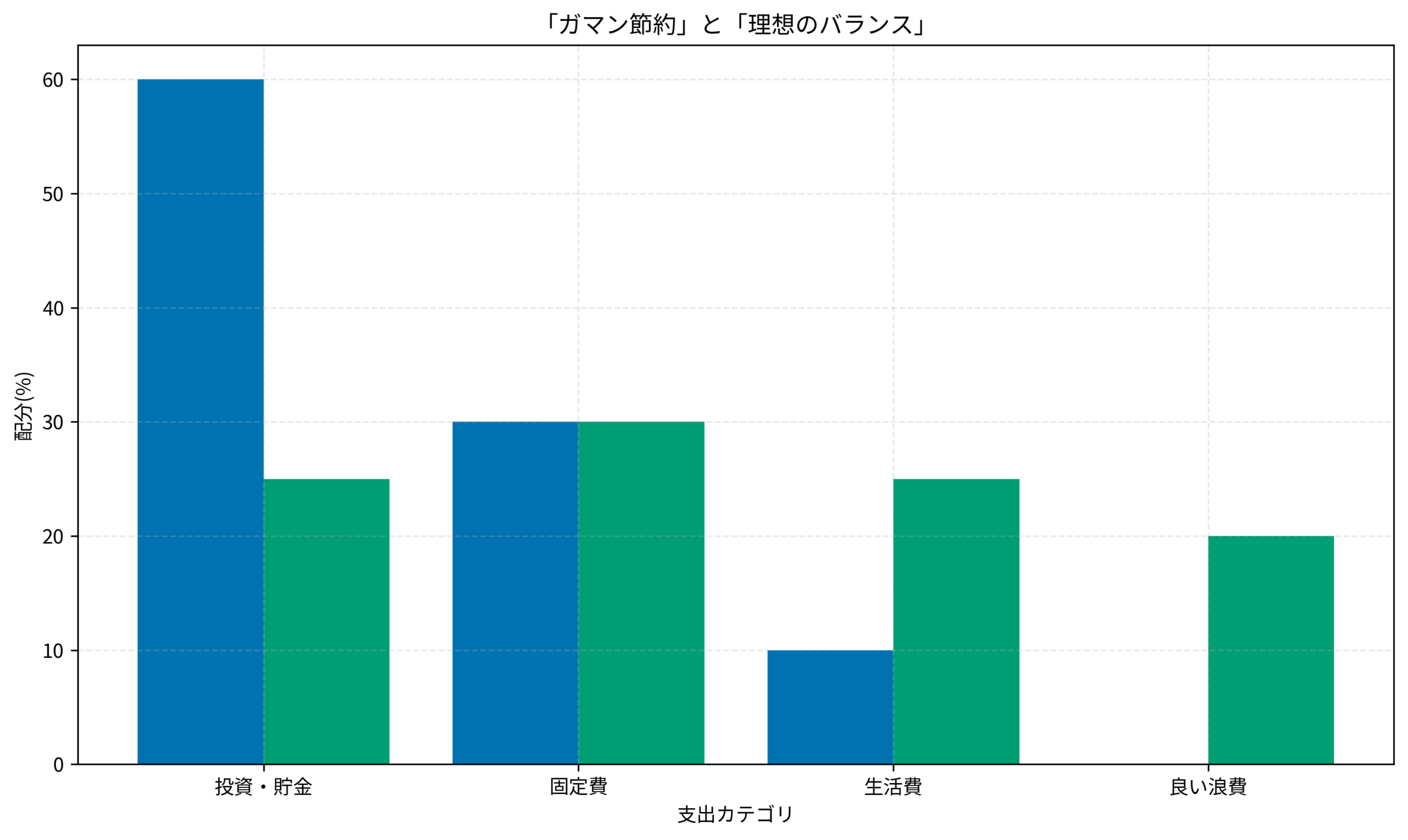

以下のグラフは、節約に走りすぎた状態(ガマン節約)と、理想的なバランスを比較したイメージです。

「ガマン節約」では、投資・貯金が60%を占める一方で、良い浪費(心の栄養)が0%になっています。これでは長続きしません。一方、「理想バランス」では、固定費を見直しつつ、投資・貯金を25%確保し、さらに「良い浪費」に20%を配分しています。

この「良い浪費」の枠を意識的に確保することこそが、資産形成を長く続けるための秘訣です。

年間目標を立てる際に、貯蓄額だけでなく「遊ぶ金額」も目標に入れることをおすすめします。

ITアライグマ人生を豊かにする「投資的浪費」3つの条件

では、具体的にどのようなお金の使い方が「良い浪費(投資的浪費)」なのでしょうか。後悔しないための3つの条件を紹介します。

「体験」に変わるもの

モノは買った瞬間が満足度のピークで、その後は慣れてしまいますが、「体験」は思い出として残り続け、時間の経過とともに価値が増すことがあります(資産価値のある思い出)。

- 旅行: 新しい景色や文化に触れる刺激

- 食事: 大切な人と美味しいものを共有する時間

- イベント: コンサートや舞台など、その場限りの感動

「モノより思い出」という言葉通り、形に残らないものにお金を使うことは、逆説的ですが人生の資産になります。

「時間」を生み出すもの

お金で時間を買うことは、最も効率の良い投資の一つです。

- 時短家電: ドラム式洗濯機やロボット掃除機(家事時間の削減)

- 移動手段: タクシーや特急列車の利用(移動時間の快適化・短縮)

- 家事代行: 休日の時間を確保するための外部委託

浮いた時間で副業をしたり、リラックスしたりすることで、結果的に収入アップや精神的な安定に繋がります。

「健康」を維持・増進するもの

健康は最大の資産です。病気になって働けなくなれば、資産形成どころではありません。

- 予防医療: 人間ドックや歯科検診

- 運動: ジム通い、ランニングシューズへの投資

- 睡眠: 高品質なマットレスや枕、快眠グッズ

これらは「消費」ではなく、将来の医療費削減やパフォーマンス向上のための立派な「投資」と言えます。

ITアライグマ使う恐怖を克服する!「先取り予算」で心のブレーキを外す方法

頭では分かっていても、いざお金を使おうとすると「もったいない」と感じてしまう。そんな人におすすめなのが、「先取り浪費予算」の設定です。

手順1:毎月の貯金額を「最低限」に設定する

今の貯金額が「限界まで頑張った額」なら、それを少し緩めます。例えば月10万円貯金しているなら、8万円に設定し直します。

手順2:浮いた分を「浪費口座」に分ける

差額の2万円を、給料が入った瞬間に別の口座(または封筒)に移します。これを「今月、絶対に使わなければならないお金」と定義します。

手順3:使い切ることをミッションにする

この2万円は、貯金してはいけません。月末までに使い切ることがルールです。

「使わなきゃいけない」という義務感を逆手に取ることで、使うことへの心理的ハードルを下げることができます。

銀行口座の使い分けガイドも参考に、自動的に「使うお金」が確保される仕組みを作ると効果的です。

ITアライグマケーススタディ:迷った時に立ち返るべき「価値」の天秤

「これは浪費なのか投資なのかわからない」と迷った時は、シンプルにこう自問自答してみてください。

「これを買うことで、人生の満足度は長期的に上がるか?」

一瞬の快楽で終わるなら「浪費」。思い出や時間、健康として残り、将来の自分を助けてくれるなら「投資」です。

また、予算を確保するためには、固定費の見直しが最も効果的です。保険や通信費などの固定費を削れば、その分を気兼ねなく「良い浪費」に回すことができます。

ITアライグマおすすめの無料相談サービス

月3万円を節約するテクニックも活用しながら、固定費の削減を進めていきましょう。特に保険の見直しは、一度行えば効果がずっと続くのでおすすめです。

見直しを検討する際は、専門家に相談することで、自分では気づかなかった無駄や最適なプランが見つかります。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

資産形成は「使わないこと」を競う我慢大会ではありません。資産はあくまで、人生を豊かにするためのツールです。

✅ 本記事のポイント

- 貯めることだけを目的にすると、人生の満足度が下がる「貯め込み貧乏」になる

- 「体験」「時間」「健康」への支出は、将来の自分への投資になる

- 「使っていいお金」を先取り予算で確保し、罪悪感なく使う練習をする

今日からできる小さな一歩として、「今月、自分を喜ばせるために使う5,000円」を決めてみてはいかがでしょうか。

「使う力」を磨くことは、資産形成と同じくらい重要なスキルです。バランスよく貯め、賢く使い、今も未来も豊かな人生を送りましょう。

お金は墓場までは持っていけません。今という時間を大切にしながら、賢く資産形成を続けていきましょう。

ITアライグマ