お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

多くの会社員が投資を始めるとき、「とりあえずやってみよう」という軽い気持ちで始めるものの、1年目は失敗と学びの連続になることが多いです。

「投資を始めたいけど、失敗が怖い」

「何から始めればいいかわからない」

「周りに相談できる人がいない」

こんな不安を抱えている会社員の方は多いのではないでしょうか。

実は、投資で最も大切なのは「知識」よりも「マインドセット」です。1年目に痛い目を見たからこそ、今では冷静に資産形成を続けられている人は多いのです。

本記事では、投資初心者が最初の1年で学んだ5つの教訓を、具体的な失敗談とともにお伝えします。

教訓1:「余剰資金で投資する」は想像以上に難しい

「余剰資金で投資しましょう」という言葉、投資の入門書には必ず書いてあります。しかし、実際にやってみると、これが想像以上に難しいのです。

ある会社員が陥った失敗

投資を始めた当初、「生活費以外は全部投資に回そう」と意気込む人は多いものです。毎月の手取り25万円のうち、家賃と食費を除いた8万円を全額投資に回すケースを考えてみましょう。

しかし、3ヶ月目に問題が発生。冷蔵庫が壊れたのです。修理代5万円が払えず、投資信託を売却する羽目になりました。

学んだこと

- 生活防衛資金:最低でも生活費3ヶ月分は現金で確保しておく

- 投資は「残ったお金」ではなく「確保したお金」で:先に投資額を決めて、残りで生活する発想は危険

- 急な出費は必ず起きる:家電故障、冠婚葬祭、病気…想定外の出費は「想定内」として準備する

また、生活防衛資金の適正額を把握しておくことで、安心して投資を続けられます。

ITアライグマ

ITアライグマ教訓2:「暴落時に買い増す」と言うのは簡単だが実行は別

投資本やYouTubeでは「暴落は買い場」「狼狽売りはダメ」と繰り返し言われます。頭では理解していても、実際に暴落を経験すると、理性が吹き飛びます。

コロナショックでの体験

2020年3月、コロナショックで株価が急落しました。投資歴1年未満の人にとって、含み益が一気に含み損に転じるのは非常に動揺する体験です。

- 3月初旬:含み益5万円 → 「まだ大丈夫」

- 3月中旬:含み損10万円 → 「やばい…」

- 3月下旬:含み損20万円 → 「もう無理、売ろう」

結局、底値付近で売却してしまう人は多いものです。その後、株価は急回復し、売らなければ大きな利益が出ていたはずでした。

学んだこと

- 自分のリスク許容度を過信しない:「20%下落しても平気」と思っていても、実際に経験すると動揺する

- 投資額を調整する:暴落時に狼狽売りするなら、投資額が多すぎる証拠

- 暴落前にルールを決めておく:「〇〇%下落したら買い増す」など、事前にルール化しておく

また、狼狽売りを防ぐルールを事前に決めておくことで、感情的な判断を避けられます。

ITアライグマ教訓3:「分散投資」の意味を誤解していた

「分散投資が大事」という言葉を聞いて、複数の投資信託を買えばいいと思う人は多いものです。しかし、それは大きな誤解です。

よくある失敗例

投資を始めた当初、「分散のため」に5つの投資信託を購入するケースを考えてみましょう。

- 日本株インデックス

- 米国株インデックス

- 全世界株インデックス

- 新興国株インデックス

- 先進国株インデックス

しかし後で気づいたのですが、全世界株インデックスには日本株・米国株・新興国株・先進国株がすべて含まれています。つまり、同じものを重複して買っていたのです。

学んだこと

- 投資信託の中身を確認する:「何に投資しているか」を必ず確認する

- オルカン1本でも十分分散されている:全世界株式は約50カ国・数千銘柄に分散

- シンプルが正義:複雑にするほど管理コストが増え、判断ミスも増える

また、インデックス投資の現実と戦略を理解しておくと、シンプルな投資の力がわかります。

ITアライグマ教訓4:「周りと比較しない」ことの難しさ

SNSを見ると、投資で大きく儲けた話がたくさん目に入ります。「月利10%達成!」「1年で資産2倍!」といった投稿を見ると、自分の堅実な積立投資がバカらしく思えてきます。

FOMOに陥る例

2021年、仮想通貨バブルの最中、多くの人がFOMO(Fear Of Missing Out:取り残される恐怖)に陥りました。

- 周りの同僚が「ビットコインで100万円儲かった」と話している

- SNSでは「今買わないと遅い」という投稿であふれている

- 自分だけ取り残されている気分になる

結局、高値掴みで仮想通貨を購入し、その後の暴落で大きな損失を出してしまう人は少なくありません。

学んだこと

- 成功談はサバイバーバイアス:儲かった人だけが発信し、損した人は黙っている

- 自分の投資方針を守る:流行に流されず、決めた方針を継続する

- SNSと距離を取る:投資系の情報収集は週1回程度に制限する

また、資産形成の停滞期を乗り越える思考法を身につけると、周りに流されにくくなります。

ITアライグマ教訓5:「長期投資」は時間との戦いではなく、自分との戦い

「長期投資が有利」という話は誰もが知っています。しかし、実際に長期投資を続けることは、想像以上に難しいのです。

なぜ長期投資は難しいのか

- 成果が見えにくい:日々の値動きに一喜一憂してしまう

- 誘惑が多い:「もっと効率のいい方法があるのでは?」と思ってしまう

- 飽きる:同じことを続けるのは退屈

何度か「もう売って別の投資をしよう」と思う人は多いものです。特に、相場が好調で「今売れば利益確定できる」と思ったときが一番危険です。

長期投資を続けるコツ

- 証券口座を見る頻度を減らす:月1回程度に制限する

- 自動積立を設定する:意思決定の機会を減らす

- 投資以外の楽しみを持つ:投資に依存しない生活を心がける

また、サイドFIREの数学的根拠を理解すると、長期投資のモチベーションが維持しやすくなります。

ITアライグマケーススタディ:投資1年目の山田さん(28歳)が学んだこと

状況(Before)

山田さん(仮名)は、IT企業に勤務する28歳の会社員です。年収は420万円で、投資経験ゼロの状態から資産形成を始めました。

- 貯金:50万円(生活防衛資金として確保)

- 投資経験:なし

- 目標:老後資金2000万円の準備

- 不安:何から始めればいいかわからない

行動(Action)

山田さんは以下の対策を導入し、行動を変えました。

- 証券口座開設:楽天証券でつみたてNISA口座を開設し、投資環境を整えました。

- 投資先選定:eMAXIS Slim 全世界株式(オール・カントリー)を採用し、分散投資を徹底しました。

- 積立設定:毎月1日に3万円の自動積立を設定し、感情が入る余地をなくしました。

- 情報収集ルール:投資の勉強時間を制限したことで、迷いがなくなりました。

- 確認ルール:証券口座を見る頻度を減らした結果、日々の変動が気にならなくなりました。

結果(After)

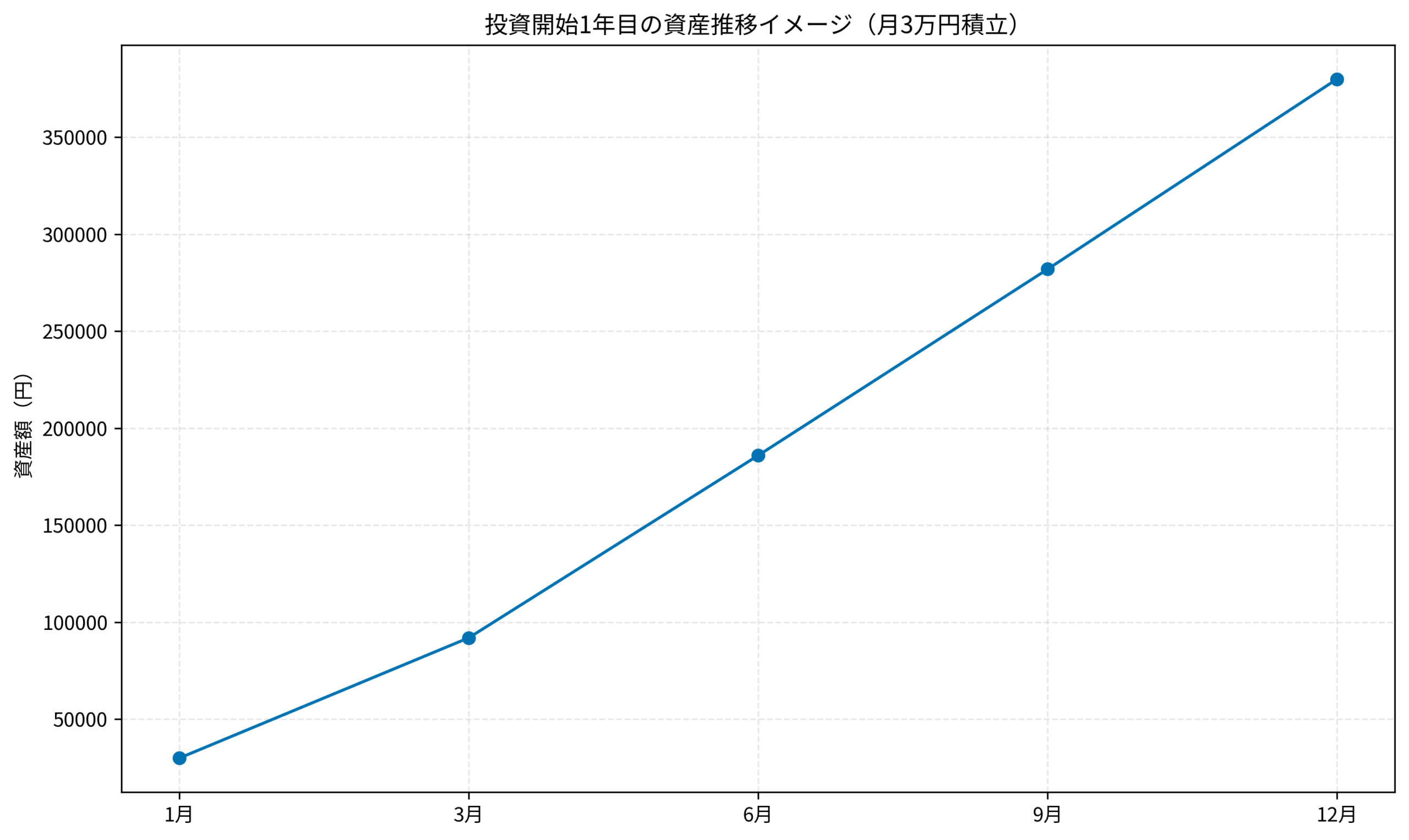

投資開始から1年が経過し、以下の変化がありました。

- 投資元本:36万円(月3万円×12ヶ月)

- 評価額:約38万円(含み益約2万円)

- 「投資は怖い」という意識が「投資は退屈」に変化

- 家計管理の習慣が身につき、貯蓄率がアップ

ハマりポイント

山田さんが最も苦労したのは「暴落時のメンタル管理」でした。2023年秋の調整局面で含み損を抱えた際、何度も売却を考えたそうです。

しかし、「売らなければ損は確定しない」という言葉を思い出し、積立を継続。結果的に株価は回復し、含み益に転じました。

ITアライグマ1年目を乗り越えるための実践チェックリスト

最後に、投資1年目を乗り越えるための実践チェックリストを紹介します。

投資開始前のチェック

- 生活防衛資金(生活費3〜6ヶ月分)を現金で確保したか

- 毎月の投資可能額を把握したか

- 投資の目的と期間を明確にしたか

投資中のチェック

- 証券口座を見る頻度を週1回以下に制限しているか

- SNSの投資情報に振り回されていないか

- 自分の投資方針を文書化して見返しているか

暴落時のチェック

- 事前に決めたルール(買い増し、ホールド等)を守れているか

- 感情的な判断をしていないか

- 相談できる人(FP、先輩投資家など)がいるか

また、資産形成と使うお金のバランスを意識することで、無理のない投資が続けられます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

投資初心者が1年目で学ぶべき教訓は、「知識」よりも「マインドセット」に関することが多いです。

- 余剰資金の確保:生活防衛資金を確保してから投資を始める

- 暴落への備え:自分のリスク許容度を過信しない

- シンプルな投資:オルカン1本でも十分分散されている

- 比較しない:他人ではなく過去の自分と比較する

- 長期投資のメンタル:何もしないことが最も難しい

投資で最も大切なのは「続けること」です。1年目の失敗は誰にでもあります。大切なのは、その経験から学び、次に活かすことです。

ITアライグマ