お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言うと、会社員でiDeCo(個人型確定拠出年金)をやっていないのは、毎月数千円〜数万円をドブに捨てているのと同じくらいもったいないことです。

特に30代の今は、iDeCoを始めるのに最も適したタイミングです。「60歳まで引き出せないのが不安」「手続きが面倒そう」……その気持ちは痛いほど分かりますが、そのデメリットを補って余りある強力な節税メリットがiDeCoにはあります。

今回は、30代会社員がiDeCoを始めるべき理由と、将来絶対に損しないための「出口戦略」について解説します。

【シミュレーション】iDeCoの節税効果は「年利20%」に匹敵する?

iDeCoの最大の魅力は、掛け金が全額「所得控除」になることです。これにより、所得税と住民税が安くなります。これがどれほどインパクトのあることか、具体的な数字で見てみましょう。

年収500万円なら年間5.5万円が確実に返ってくる

例えば、年収500万円の会社員が、毎月2.3万円(年間27.6万円)をiDeCoで積み立てた場合について計算します。課税所得にもよりますが、概ね税率は所得税10%・住民税10%の合計20%となります。

- 年間の節税額:27.6万円 × 20% = 55,200円

- 30年間の節税総額:55,200円 × 30年 = 1,656,000円

なんと、ただ積み立てる設定をするだけで、約165万円も税金が戻ってくる計算になります。これは投資の運用益とは別に、確実に得られるリターンです。

「利回り」に換算すると驚異の数字に

この節税効果を投資の利回りに換算すると、実質的に年利20%の金融商品を買っているのと同じ効果があります。世の中に「確実に年利20%儲かる」とうたう怪しい投資話は山ほどありますが、iDeCoは国の制度としてこのリターンが保証されています。通常の投資では、年利5%〜7%を目指してリスクを取りますが、iDeCoならスタート地点ですでに20%の利益が確定しているようなものです。活用しない手はありません。参考:【永久保存版】新NISA口座の持ち主が死亡したら?相続手続きと『含み益』の税金ルール徹底解説。

ITアライグマ

ITアライグマiDeCo最大のデメリット「資金拘束」は逆にメリット?

iDeCoには「原則60歳まで引き出せない」という強力なロック(資金拘束)があります。これをデメリットと感じて二の足を踏む人は多いですが、資産形成の観点からは最強のメリットとも言える理由があります。

強制的な「老後資金」の確保システム

人間は弱い生き物です。手元に自由になるお金があると、車検や冠婚葬祭、ちょっとした贅沢などで「今回だけ」と崩してしまいがちです。どんなに固い決意も、目の前の欲求には勝てないことが多いのです。しかし、iDeCoなら強制的にロックされるため、意思の弱さに関係なく老後資金を確保できます。「引き出せない」ということは、裏を返せば「絶対に使ってしまわない」という強力な防御壁になるのです。

NISAとの役割分担を明確にする

資産形成においては、資金の流動性(使いやすさ)に応じた役割分担が重要です。

- NISA(新NISA):いつでも引き出せる「アクセル」。教育資金、住宅資金、結婚資金、万が一の予備費など、中期的なライフイベントに対応。

- iDeCo:絶対に手を付けてはいけない「ブレーキ」。自分自身の老後の生活を守るための最後の砦。

このように役割を明確に分けることで、家計全体のポートフォリオが安定します。「全部NISAでいいのでは?」という意見もありますが、ついつい取り崩してしまうリスクを考えると、iDeCoという「開かずの金庫」を持っておくことは非常に合理的です。参考:新NISA『成長投資枠』の最適解:オルカン上乗せ vs 高配当株シミュレーション。

ITアライグマ【ケーススタディ】30歳会社員Aさんが月2.3万円積み立てた結果

では、実際に30歳でiDeCoを始めたAさんの事例を通して、長期運用のパワーを見てみましょう。30年間の継続がどれほどの差を生むのでしょうか。

状況(Before):老後2000万円問題への不安

Aさんの開始前の状況(Before)と悩みについて見ていきます。Aさん(当時30歳)は、都内の中堅メーカーに勤務する年収450万円の会社員でした。貯金は200万円ほどありましたが、ニュースで「老後2000万円問題」が話題になり、漠然とした不安を感じていました。「投資は怖いし、損をしたくない」と思っていましたが、会社の先輩から「iDeCoなら年末調整で税金が戻ってくるから、実質的には得をする確率が高い」と聞き、重い腰を上げることにしました。

行動(Action):全世界株式への積立開始

Aさんが実際に取った行動(Action)は以下の通りです。

- 金融機関:運営管理手数料が無料のネット証券を選択(採用し)。

- 掛け金:毎月23,000円を設定し、銀行口座引き落としにしました。

- 運用商品:手数料(信託報酬)が安い「全世界株式(オール・カントリー)」一本に絞りました。

- 運用方針:年に1回送られてくる「資産状況のお知らせ」を見る以外は、完全に放置したところ、10年が経過しました。

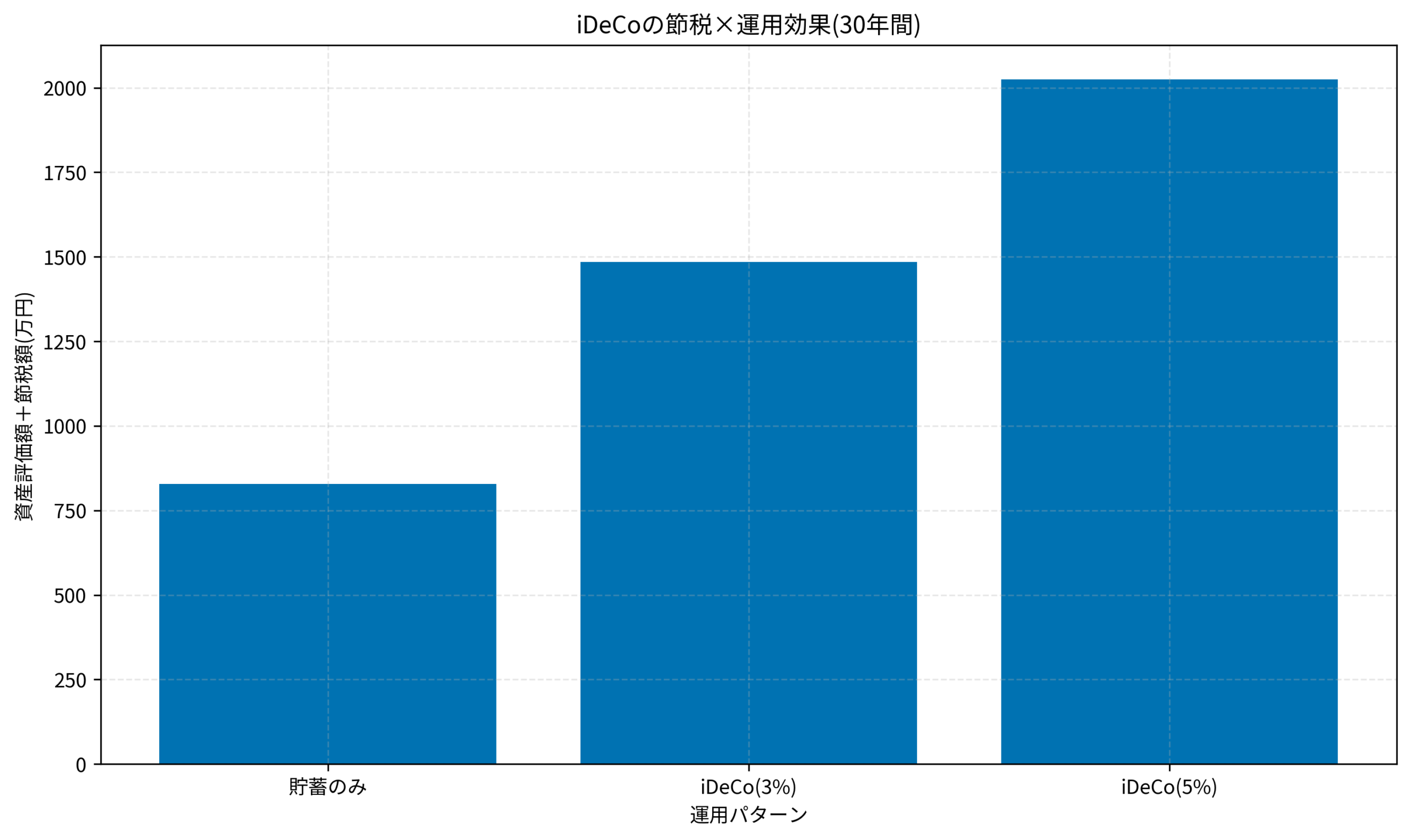

結果(After):30年後のシミュレーション予測

取り組みの結果(After)として、現在40歳(10年経過)。すでに評価額は約380万円(元本276万円+運用益約104万円 ※年利7%で推移した実績ベース)になっています。さらに、毎年約4.6万円の税金が安くなり、10年間で約46万円の節税に成功しました。

もしこのまま60歳まで、想定利回り4%(保守的な数字)で運用を続けた場合、元本828万円に対して運用益と節税額を合わせると、資産は大きく成長します。特に「節税額」という確定リターンが積み上がっていく安心感は、他の投資にはないiDeCoだけの強みです。参考:ボーナスなし・昇給なしでも資産を増やす!会社員が手取り20万円台でできる『地味な蓄財』5選。

ITアライグマ最重要!「受け取り方」で損しないための出口戦略

iDeCoは出口(受け取り時)に税金がかかるのが特徴ですが、ここでも大きな控除枠が使えます。受け取り方を間違えると税金で損をしてしまうため、基本的な戦略を知っておくことが重要です。

一時金受け取り(退職所得控除)

まとめて受け取る方法です。「退職所得控除」という非常に強力な非課税枠が使えます。

- 計算式:加入年数20年以下は「年数 × 40万円」、20年超は「800万円 + (年数 – 20年) × 70万円」

- 30年加入の場合:1500万円まで非課税で受け取れます。

多くの会社員にとって、この一括受け取りが最も税制メリットを享受できる方法になります。

年金受け取り(公的年金等控除)

分割で受け取る方法です。「公的年金等控除」が適用されます。

- 60歳〜64歳:他の公的年金と合わせて年間70万円まで非課税。

- 65歳以降:年間110万円まで非課税(他の年金収入による)。

30代会社員の最適解は?

基本的には「一時金」での受け取りが最も有利になるケースが多いです。ただし、勤務先からの退職金が多額に出る予定の人は、退職金とiDeCoで退職所得控除の枠を使い合ってしまう(合算される)ため注意が必要です。その場合、「iDeCoを60歳で一時金受け取りし、会社の退職金を65歳以降に受け取る(5年空ける)」などのテクニック(通称:5年ルール活用)が有効になります。今はまだ先の話ですが、「受け取る時期をずらすことで節税できる」ということだけ頭の片隅に置いておきましょう。参考:「生活防衛資金」はいくら必要?会社員が貯めるべき適正額と置き場所の正解。

ITアライグマ手数料・サポートで選ぶ!穴場のおすすめ証券会社

iDeCoや新NISAを始めるなら、以下の2社も非常に有力な選択肢です。特に「手数料の安さ」と「サポート体制」を重視する方におすすめです。

- 松井証券:創業100年以上の実績。iDeCoの運営管理手数料は誰でも0円。電話サポート(松井証券顧客サポート)が非常に手厚く、初心者でも安心です。

- DMM株:米国株の手数料が無料。iDeCoと併用して新NISAで米国株投資をしたい方に最適です。

金融機関選びで失敗したくないなら、まずはこの2社を検討してみてください。

20年30年と積み立てる資産形成において、最初の「口座選び」が将来の資産額を大きく左右します。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

30代会社員にとって、iDeCoは資産形成の「最強の加速装置」です。最後に要点を整理します。

- 確実に儲かる「節税メリット」:年利20%相当のリターンが確定しているようなもの。

- 老後資金の「強制確保」:60歳まで引き出せないロック機能が、浪費から将来の自分を守る。

- 早さが命:加入期間が長いほど、受け取り時の非課税枠も大きくなるため、1日でも早いスタートが有利。

「手続きが面倒くさい」と感じるその一歩を踏み出した人だけが、将来の安心と、毎年の節税という「ボーナス」を確実に手にすることができます。まずは証券会社のサイトで資料請求をするか、Web申し込み画面を開いてみてください。この週末の1時間を未来のために使ってみましょう。

ITアライグマ