お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「親が新NISAで運用を始めたけれど、もし急に亡くなったら口座はどうなるんだろう?」

「相続税がかかるのはわかるけど、NISAの非課税メリットはどうなるの?」

実家の親と資産運用の話をするとき、ふと頭をよぎるのが「相続」の問題です。

結論から言うと、死亡した時点で新NISA口座は廃止され、非課税での運用は終了します。

この事実を知って、「えっ、今まで非課税で増やしてきた努力が無駄になるの?」とショックを受ける方もいるかもしれません。

しかし、落ち込む必要はありません。実は、新NISAの相続には「死亡時までの含み益は実質非課税になる」という強力な節税メリットが隠されているからです。

この仕組みを正しく理解していれば、相続税対策とは別に、将来発生する譲渡益税(売却益への税金)を合法的に圧縮することが可能になります。

この記事では、意外と知られていない新NISAの相続ルールと、会社員が知っておくべき「出口戦略」としての相続手続きについて、図解付きで徹底解説します。

新NISAは相続できない!「死亡で非課税終了」の基本ルール

まず大前提として、「新NISA(非課税口座)という枠組みそのもの」を相続することはできません。

口座名義人が亡くなった場合、その時点で新NISA口座は閉鎖扱いとなります。保有していた株式や投資信託は、相続人(あなたや他の家族)の「特定口座(または一般口座)」などの課税口座へ移管されることになります。よく「親のNISA口座の名義変更をすればいいのでは?」と考える方がいますが、それは制度上できません。

つまり、「親のNISA口座をそのまま引き継いで、非課税のまま運用を続ける」ということは不可能です。

ここでの重要なポイントは以下の3点です。

- 死亡日の時価で相続人の課税口座へ移される

- 移管後に生じた利益には約20%の税金がかかる

- 相続人は自分の新NISA枠へ直接移管することはできない(一度売却して資金化し、自分の枠で買い直す必要がある)

詳しくは 【新NISA】会社員が月5万円で1億円を作るためのシミュレーション などの記事でも触れていますが、NISAはあくまで「個人の一代限り」の制度なのです。

ITアライグマ

ITアライグマ実は節税?「含み益」がチャラになる取得価格の特例

「非課税が終わるなんて損だ!」と思うかもしれませんが、実は相続時には非常に有利な税制上の特例が存在します。

それが、「取得価格の引き直し(ステップアップ)」です。

通常、特定口座(課税口座)の株式を相続した場合、相続人は「故人が購入した価格(取得価格)」を引き継ぎます。しかし、NISA口座から移管される場合は、「死亡日の時価」が新しい取得価格となります。

これにより、「購入から死亡日までの含み益」には一切税金がかからず、相続人が売却する際の税負担が大幅に軽減されるのです。

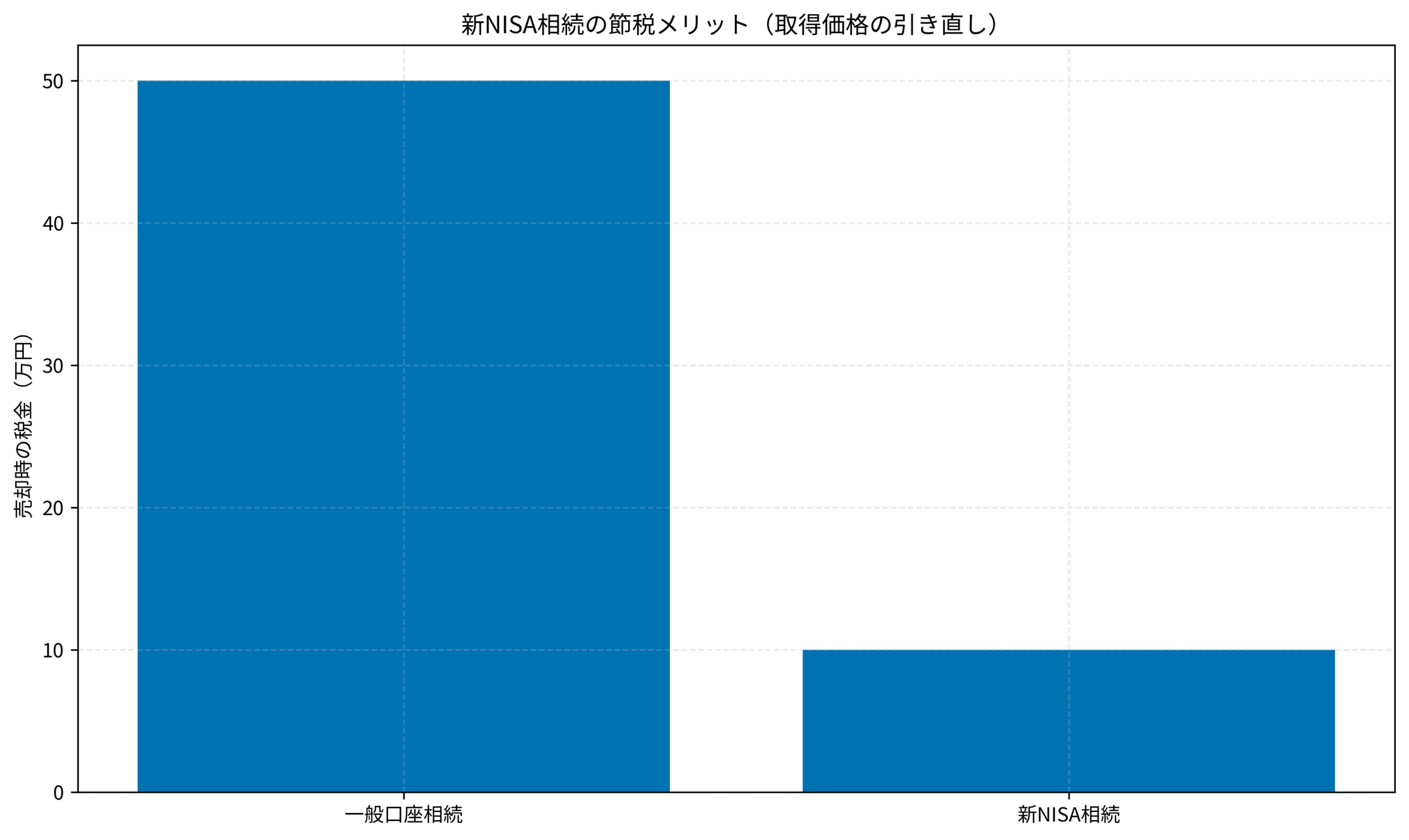

具体例で見る「50万円」の節税効果

たとえば、親が100万円で買った投資信託が、死亡時に300万円に値上がりしていたとします。その後、あなたが相続し、350万円で売却したケースを比較してみましょう。

- 一般口座で相続した場合:

- 取得価格は親の購入時の「100万円」を引き継ぎます。

- 売却益は

350万円 - 100万円 = 250万円。 - 税金(約20%)は 約50万円 です。これが通常の相続ルールです。

- 新NISA口座から相続した場合:

- 取得価格は死亡時の「300万円」に更新されます。

- 売却益は

350万円 - 300万円 = 50万円。 - 税金(約20%)は 約10万円 で済みます。

このように、親が増やした200万円分の利益が、実質的に非課税のまま手元に残ることになります。これは長期投資の出口戦略としても非常に重要です。もし親がまだ元気なら、「NISAで増やしておいてくれれば、相続税対策にはならなくても、譲渡税対策にはなるよ」と伝えてあげるのも良いかもしれません。

ITアライグマ期限はないけど要注意!相続手続きの3ステップ

では、実際にどのような手続きが必要になるのでしょうか?相続手続きに明確な期限はありませんが、放置すると配当金が課税されたり、遺産分割が複雑になったりするため、なるべく早めの対応をおすすめします。

ステップ1:金融機関への連絡と口座凍結

まずは故人が取引していた証券会社へ連絡し、口座名義人が死亡したことを伝えます。これにより口座が凍結され、新たな取引(売買や出金)ができなくなります。

この時点で、保有資産の明細(残高証明書)の発行を依頼すると、その後の遺産分割協議がスムーズに進みます。ネット証券の場合、専用のWebフォームやサポートダイヤルが用意されていることが多いです。

ステップ2:必要書類の提出

相続手続きには多くの書類が必要です。一般的には以下の書類を市役所などで揃え、証券会社へ提出します。

- 故人の出生から死亡までの連続した戸籍謄本(これが一番集めるのが大変です)

- 相続人全員の戸籍謄本と印鑑証明書

- 遺産分割協議書(誰がどの株を引き継ぐかを決めた書類)

- 証券会社所定の相続手続依頼書

特に「遺産分割協議書」は、相続人全員の合意が必要です。もし揉めてしまうと、口座の凍結が解除できず、資産(株式)を現金化できない状態が続いてしまうので注意が必要です。この段階で専門家(司法書士や税理士、FPなど)の手を借りる人も多いです。

ステップ3:相続人口座への移管

書類に不備がなければ、手続き完了後に故人のNISA口座内の資産が、相続人の課税口座(特定口座など)へ移管されます。

注意点として、相続人も「同じ証券会社」に口座を開設しておく必要があります。

通常、A証券にある故人の株を、相続人のB証券口座へ直接移す(移管する)ことはできません。一度、故人と同じ証券会社に相続人名義の口座を作り、そこへ移してから、自分のメイン証券会社へ再移管するなどの手間がかかります。これが地味に面倒なポイントです。

ITアライグマケーススタディ:「ネット証券はわからない…」父の遺産探しで苦労した話

ここでは、実際に親の相続を経験したBさんの事例を紹介します。普段から資産形成の話をしていましたが、父親の資産については全く把握していませんでした。

- 状況 (Before)

- 投資好きだった父が急逝。父は生前、「新NISAで運用して老後資金を作っている」と話していたものの、どこの証券会社を使っているか詳しく聞いていなかった。通帳や郵便物を探したが、父はネット証券を利用しており、紙の報告書を「郵送なし(電子交付)」に設定していたため、手がかりが全くなかった。

- 問題点

- パソコンを開いてもパスワードがわからず、どこの証券会社に資産があるのか特定するのに3ヶ月もかかってしまった。その間、株式市場が大きく変動し、本来なら売りたかったタイミングを逃してしまった。精神的にも焦りが募り、仕事にも支障が出始めた。

- 行動 (Action)

- 自力での解決を諦め、まずは銀行の入出金履歴から証券会社への送金記録の特定を実施しました。さらに、判明した証券会社のカスタマーセンターに電話で問い合わせて、相続手続きに必要な書類一式の請求を行いました。また、相続税の申告が必要かどうかも不安だったため、このタイミングでファイナンシャルプランナー(FP)の無料相談を利用し、遺産全体の整理と手続きサポートを依頼しました。

- 結果 (After)

- プロのアドバイスにより、複雑だった戸籍謄本の収集や遺産分割協議書の作成をわずか2週間で完了させることができました。結果として、期限内に無事に300万円分の資産を移管し、納税資金も確保することに成功しました。精神的な不安も解消され、仕事にも集中できるようになり、本来のパフォーマンスを取り戻しました。「資産形成も大事ですが、『どこに何があるか』を家族に伝えておくことが一番の親切だと痛感しました」とBさんは語っています。

Bさんのように、ネット証券ならではの「見えない資産」に苦労するケースは増えています。

ITアライグマ家族を困らせないために。今すぐできる「3つの準備」

Bさんのような苦労を家族にさせないために、NISAで資産形成をしている私たちが今すぐにできることがあります。

証券会社名を共有しておく

具体的な金額や銘柄までは言わなくても、「楽天証券を使っている」「SBI証券にある」ということだけは配偶者や子供に伝えておきましょう。これだけで、相続時の「資産探し」の手間が劇的に減ります。冷蔵庫にメモを貼っておくだけでも十分な効果があります。

口座一覧リストを作る

エンディングノートや簡単なメモで構いません。保有している銀行口座や証券口座のリストを作成し、重要書類と一緒に保管しておきましょう。ログインIDやパスワードはセキュリティ上、安易に書き残さない方が賢明ですが、金融機関名さえわかれば、相続人が電話で問い合わせて手続きを進めることができます。「ここに連絡すればわかる」という状態を作ることがゴールです。

「いつかは解約する」意識を持つ

NISAは恒久化されましたが、人間には寿命があります。認知症などで判断能力が低下すると、口座が凍結されてしまうリスクもあります。「死ぬまで持ち続ける」のも一つの選択ですが、元気なうちに少しずつ解約して現金化し、旅行や趣味に使ったり、生前贈与を検討したりするのも、立派な「出口戦略」です。

ITアライグマおすすめの無料相談サービス

相続や資産の出口戦略について、自分ひとりで考えるのは難しいものです。そんな時は、第三者の視点を取り入れるのがおすすめです。

月3万円を節約するテクニックの記事でも紹介しましたが、プロの手を借りることで、自分では気づかなかったリスクや対策が見えてきます。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

新NISAは資産形成に強力なツールですが、万が一の時のルールを知っておかないと、残された家族が混乱してしまいます。

- 死亡時に新NISAは終了し、課税口座へ移る

- しかし、死亡日までの含み益は非課税(取得価格の引き直し)となる

- スムーズな相続のために、証券会社名の共有だけはしておく

せっかく築いた資産です。最後まで有意義に活用し、家族に感謝される形で引き継げるよう、今のうちから準備をしておきましょう。

まずは家族と「どこの証券会社を使っているか」を話し合うところから始めてみてください。

ITアライグマ