厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

Iさん夫婦(30代・共働き・世帯年収780万円)は、毎月の手取りが合計52万円あるにもかかわらず、月末になると口座残高がほぼゼロになっていました。

「共働きなのに、なぜかお金が貯まらない」——この悩みを抱える夫婦は、実はかなり多いのではないでしょうか。

原因はシンプルでした。

夫婦それぞれが別々の口座で管理し、「余ったら貯金しよう」という曖昧なルールで運用していたからです。

Iさん夫婦はある日、家計の仕組みを根本から見直しました。

その結果、生活水準を一切下げることなく、月5万円の投資原資を安定的に確保できるようになったのです。

この記事では、共働き夫婦が家計管理を仕組み化して投資原資を生み出すまでの具体的なプロセスと、再現性の高い5つのステップを解説します。

共働き夫婦の家計が崩れる3つの落とし穴

厳しめ女子 アラ美共働き夫婦が「収入はあるのに貯まらない」状態に陥るのには、共通するパターンがあります。

落とし穴1:「お互いの収支を把握していない」問題

共働き夫婦に最も多いのが、夫婦それぞれが自分の口座で完結してしまうパターンです。

「家賃は夫、食費は妻」のように分担を決めていても、全体の支出がいくらで、毎月いくら残っているのかを誰も把握していない状態になりがちです。

落とし穴2:「余ったら貯金」の罠

「今月は余裕があったから貯金しよう」という後回し型の貯蓄は、ほぼ確実に失敗します。

行動経済学では「パーキンソンの法則」と呼ばれ、支出は収入の額に達するまで膨張することが知られています。

先取り貯蓄(給与天引き・自動振替)に切り替えるだけで、この罠から脱出できます。

落とし穴3:「生活水準のインフレ」

世帯年収が上がると、住居・外食・旅行のグレードが自然と上がっていきます。

年収が100万円増えても、支出も100万円増えていれば貯蓄額は変わりません。

収入が増えたタイミングで「増えた分の50%を投資に回す」というルールを事前に決めておくことが重要です。

給与天引きの最適化については会社員が見落としがちな『給与天引き』の最適化術:財形・持株会・団体保険を徹底比較も参考になります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマケーススタディ:共働き夫婦Iさんが月5万円の投資原資を作るまで

厳しめ女子 アラ美まずは、実際に家計管理の仕組み化に成功した共働き夫婦の事例を見てみましょう。

【ケーススタディ】

状況(Before)

Iさん夫婦(夫34歳・メーカー勤務・年収480万円、妻32歳・IT企業勤務・年収300万円)。

世帯年収は780万円で、毎月の手取り合計は約52万円。

しかし、夫婦それぞれが自分の口座から生活費を「なんとなく」出し合う形で、家計の全体像を誰も把握していなかった。

貯蓄は夫の普通預金に80万円、妻の普通預金に50万円の合計130万円のみ。

毎月の支出は家賃12万円、食費6万円、光熱費2万円、通信費1.6万円、保険料2.4万円、車関連3万円、日用品・被服費3万円、交際費・レジャー4万円、その他雑費5万円で合計約39万円。

残りの13万円は「使途不明金」として消えていた。

行動(Action)

Iさん夫婦は以下の5ステップで家計を仕組み化した。

(1)マネーフォワードMEに夫婦の銀行口座4つとクレジットカード3枚を連携し、過去3か月の支出を自動で可視化した。

その結果、コンビニでの少額決済が月2.3万円、サブスク合計が月1.2万円、外食が月3.5万円と判明。

(2)「生活費口座」「貯蓄口座」「投資口座」の3つに口座を整理した。

給与日翌日に夫の口座から生活費口座へ30万円、貯蓄口座へ5万円、投資口座へ5万円を自動振替設定。

妻の給与は全額を生活費口座に入金し、余剰分は月末に貯蓄口座へ手動で移す運用にした。

(3)サブスクを棚卸しし、Netflix・Spotify・Amazon Prime・新聞デジタル版の4つのうち、実際に週1回以上使っていたNetflixとAmazon Primeだけを残し、月5,200円を削減した。

(4)通信費をドコモ2回線からahamo2回線に変更し、月8,000円を削減した。

(5)新NISAのつみたて投資枠でeMAXIS Slim全世界株式(オール・カントリー)を月5万円で自動購入する設定を完了した。

結果(After)

仕組み化から1年後、投資資産は約63万円に成長(元本60万円+運用益約3万円)。

貯蓄口座にも60万円が積み上がり、生活防衛資金として6か月分の生活費を確保できた。

使途不明金は月13万円から月2万円以下に激減。

Iさんは「お金の流れが見えるようになっただけで、夫婦喧嘩が減った。投資も自動だから、月に1回アプリを確認するだけ」と語っている。

家計の固定費を見直す具体的な手順は家計の固定費を月2万円削減する実践チェックリスト:サブスク・保険・光熱費の見直し手順で詳しく解説しています。

厳しめ女子 アラ美ITアライグマ共働き夫婦が月5万円の投資原資を作る5つのステップ

Iさん夫婦の事例をもとに、再現性の高い仕組み化の手順を整理します。

どのステップも「一度設定すれば、あとは自動で回る」ことを意識しています。

ステップ1:家計簿アプリで支出を「見える化」する

最初にやるべきことは、夫婦の全口座・全カードを1つのアプリに集約することです。

マネーフォワードMEやZaimなどの家計簿アプリを使えば、銀行口座・クレジットカード・電子マネーの入出金が自動で記録されます。

ポイントは最低3か月分のデータを溜めてから分析すること。

1か月だけでは季節変動(帰省・イベントなど)を見落とします。

ステップ2:口座を「目的別」に3つに分ける

共働き夫婦の家計管理で最も効果的なのが、口座の目的別分離です。

- 生活費口座:家賃・食費・光熱費・通信費など毎月の固定支出を集約

- 貯蓄口座:生活防衛資金(生活費6か月分)を確保するための口座

- 投資口座:証券口座への入金専用。新NISAやiDeCoの引き落とし元

給与日の翌日に自動振替を設定し、「生活費→貯蓄→投資」の順に先取りで振り分けるのが鉄則です。

残った金額が「自由に使えるお金」になるため、使いすぎを物理的に防げます。

ステップ3:固定費を棚卸しして削減する

固定費の見直しは、一度やれば効果が永続するため、最もコスパの高い節約手段です。

特に見直し効果が大きいのは以下の3つです。

- 通信費:大手キャリア2回線→格安SIM2回線で月8,000〜12,000円削減

- 保険料:不要な特約の解約、団体保険への切り替えで月3,000〜10,000円削減

- サブスク:使っていないサービスの解約で月2,000〜5,000円削減

スマホ料金の見直しについてはスマホ料金を年間6万円削減!会社員が今すぐできる格安SIM乗り換え完全ガイドで手順を詳しく解説しています。

ステップ4:投資の自動積立を設定する

投資原資が確保できたら、証券口座で自動積立を設定します。

共働き夫婦におすすめの配分は以下の通りです。

- 新NISAつみたて投資枠:月5万円(年間60万円)→ eMAXIS Slim全世界株式など低コストインデックスファンド

- 余裕が出たらiDeCoも検討:夫婦それぞれ月23,000円(企業年金なしの場合)で所得控除メリットを最大化

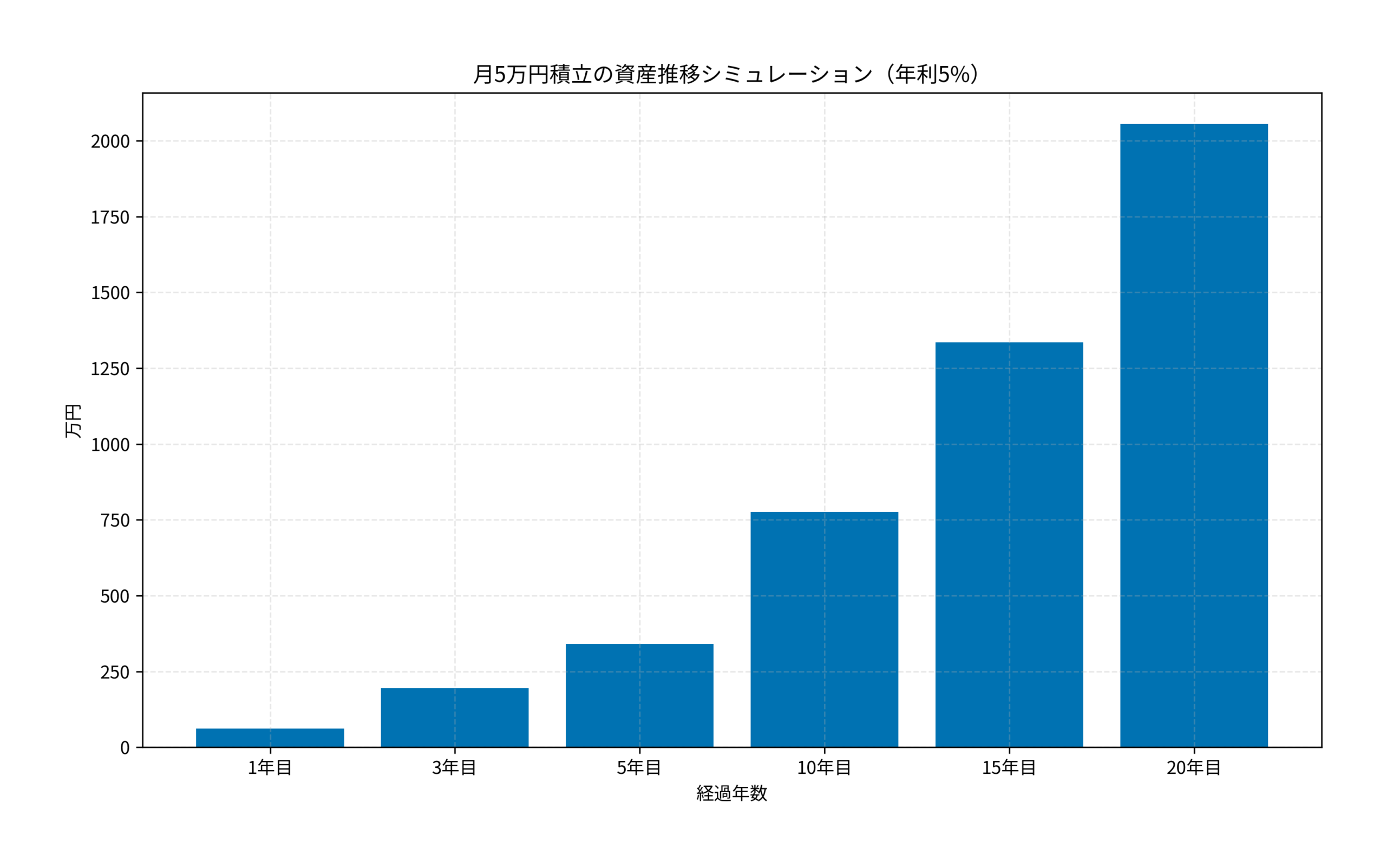

以下は、月5万円を年利5%で積み立てた場合の資産推移シミュレーションです。

20年間続ければ、元本1,200万円に対して運用益を含めた資産総額は約2,055万円に達する計算です(年利5%・税引前)。

もちろん、投資には元本割れのリスクがあります。

市場環境によっては損失が発生する可能性があるため、余裕資金の範囲で自己責任のもとで行ってください。

ステップ5:月1回の「夫婦マネー会議」を習慣化する

仕組み化した後も、月に1回だけ夫婦で家計を振り返る時間を作りましょう。

所要時間は15〜30分で十分です。

確認するのは以下の3点だけです。

- 今月の支出は予算内に収まったか

- 貯蓄口座・投資口座の残高は計画通りか

- 来月の特別支出(旅行・家電購入など)の予定はあるか

この「マネー会議」を続けることで、お金の話がタブーではなくなり、夫婦の価値観のすり合わせにもつながります。

厳しめ女子 アラ美ITアライグマ仕組み化1年後の変化と今後の目標

Iさん夫婦の仕組み化から1年後の家計状況を整理します。

資産状況の変化

- 投資資産:0円 → 約63万円(新NISAつみたて投資枠・オール・カントリー)

- 貯蓄口座:130万円 → 190万円(生活防衛資金6か月分を確保)

- 使途不明金:月13万円 → 月2万円以下

- 固定費削減効果:月13,200円(年間約15.8万円)

夫婦関係の変化

Iさん夫婦が口を揃えて言うのは、「お金の話がしやすくなった」ということです。

以前は「今月使いすぎじゃない?」という会話がケンカの火種になっていましたが、アプリの数字を見ながら話すことで感情論ではなく事実ベースの会話ができるようになったそうです。

今後の目標

Iさん夫婦は、今後3年間で以下の目標を設定しています。

- 新NISAの投資額を月5万円→月10万円に増額(妻の昇給分を充当)

- iDeCoに夫婦それぞれ月23,000円で加入し、年間約11万円の節税効果を得る

- 5年後に住宅購入の頭金として500万円を確保する

iDeCoの掛金上限引き上げについてはiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントで最新情報を解説しています。

厳しめ女子 アラ美ITアライグマこれから家計の仕組み化を始める夫婦へのアドバイス

最後に、これから家計管理の仕組み化に取り組む共働き夫婦に向けて、実践的なアドバイスを3つお伝えします。

アドバイス1:完璧を目指さず「70点」で始める

家計管理の仕組み化は、最初から完璧にやろうとすると挫折します。

まずは「家計簿アプリを入れて口座を連携する」だけでOKです。

細かいカテゴリ分けや予算設定は、データが溜まってから考えれば十分間に合います。

アドバイス2:「お小遣い制」より「予算制」を採用する

共働き夫婦の場合、お小遣い制は不満の温床になりがちです。

それよりも、「生活費・貯蓄・投資を先取りした残りは、それぞれ自由に使ってOK」という予算制のほうが、お互いのストレスが少なく長続きします。

アドバイス3:年に1回は「お金の健康診断」を受ける

仕組みを作った後も、年に1回はFP(ファイナンシャルプランナー)に相談して、保険・投資・ローンのバランスを第三者の目でチェックしてもらうことをおすすめします。

無料で相談できるサービスも増えているので、ハードルは高くありません。

資産形成を長く続けるための仕組み化テクニックは『3日坊主』で終わらない資産形成の続け方でも詳しく紹介しています。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 共働き夫婦の家計口座は共有名義にすべきですか?

日本では銀行口座の共有名義は作れないため、どちらかの名義で「生活費用口座」を作り、双方から定額を自動入金するのが一般的です。ネット銀行の定額自動入金サービスを使えば手数料無料で実現できます。

Q. 夫婦で投資額に差がある場合、不公平になりませんか?

収入差がある場合は「収入比率に応じた拠出」がフェアです。たとえば年収比が6:4なら、投資原資の拠出も6:4にします。大切なのは金額の均等ではなく、ルールを事前に決めて合意しておくことです。

Q. 家計簿アプリは夫婦で共有できますか?

マネーフォワードMEのプレミアムプランなら複数口座の一括管理が可能です。1アカウントを夫婦で共有するか、それぞれのアカウントで管理するかは好みで選べます。

共働き夫婦の資産形成に適した証券口座の比較はこちらを参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

共働き夫婦が「収入はあるのに貯まらない」状態から抜け出すために必要なのは、節約の努力ではなくお金の流れを自動化する仕組みです。

この記事のポイントを振り返ります。

- 共働き夫婦の家計が崩れる最大の原因は「全体像の不透明さ」と「余ったら貯金」の習慣

- 家計簿アプリで支出を見える化し、口座を「生活費・貯蓄・投資」の3つに分離する

- 固定費の棚卸し(通信費・保険・サブスク)で月1〜2万円の原資を捻出できる

- 投資は自動積立を設定し、月1回の「夫婦マネー会議」で振り返る

- 月5万円を年利5%で20年積み立てれば、約2,055万円の資産形成が見込める

まず今日やってほしいことは、たった1つ。

家計簿アプリをダウンロードして、夫婦のメイン口座を1つだけ連携することです。

それだけで、お金の流れが見え始めます。

※投資は元本保証ではありません。市場環境によっては損失が発生する可能性があります。余裕資金の範囲で、自己責任のもとで行ってください。

厳しめ女子 アラ美ITアライグマ