お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「資産1000万円」——それは多くの会社員にとって、一つの大きな目標であり広大なマイルストーンです。しかし同時に、日々の生活に追われる中で「とてつもなく高く、超えられない壁」のように感じることも少なくありません。

「毎月の給料は生活費で消えていく」「ボーナスもカードの支払いで右から左へ……」

かつてのAさんも、まさにそのような状況でした。通帳の残高は常に数十万円を行ったり来たりで、将来への漠然とした不安だけが積み上がる日々。

しかし、結論から言えば、特別な才能や高年収がなくても、資産1000万円は誰でも到達可能な現実的な目標です。必要なのは、劇的な昇給や宝くじ当選といった奇跡ではなく、日々の生活における「小さな思考の転換」と「習慣の入れ替え」でした。

この記事では、ごく普通の会社員であるAさんが、貯蓄ゼロの状態から資産1000万円の壁を突破するために、具体的に何を生活から「捨て」、その代わりに何を「拾った(取り入れた)」のかを、実際の体験に基づいて紹介します。

資産1000万円は「安心」と「自由」へのパスポート

1000万円という金額には、単なる「8桁の数字」以上の深い意味があります。それは「お金のために嫌なことを無理して我慢しなくていい」という精神的な余裕、そして人生の選択肢を広げるための「自由へのパスポート」です。

【ケーススタディ】貯蓄ゼロから1000万円を達成したAさんの事例

ここでは、ごく普通の会社員であるAさんが、貯蓄ゼロの状態からどのようにして資産1000万円を達成したのか、その軌跡をモデルケースとして紹介します。

- 状況(Before):

- 都内勤務の会社員(20代後半)、年収400万円台。

- 毎週末の飲み会、流行の服の購入、最新ガジェットの衝動買いが趣味。

- 給料日前の残高は常に3桁円。クレジットカードのリボ払いにも手を出しそうになる自転車操業状態。

- 転機:

- 社会情勢の変化で、「もし今会社が潰れたら、来月の家賃すら払えない」という現実に直面し、背筋が凍るような恐怖を感じたこと。

- 「このままでは人生が詰む」という強い危機感が、行動を変えるきっかけとなりました。

- 行動(Action):

- まずは家計簿アプリを導入し、現状の支出を可視化。「何に使っているかわからないお金(使途不明金)」が月5万円以上あることに愕然とする。

- 後述する「捨てる・拾う」メソッドを実践し、生活水準を下げずに支出を最適化。

- 浮いたお金で「先取り貯蓄」と「インデックス投資」を開始。

- 結果(After):

- 開始から約5年で純資産1000万円を達成。

- 現在は「いつでも会社を辞められる」「嫌な仕事は断れる」という心理的安全性(F-you Money)を持ちながら働いている。

1000万円あると、仮に年利4%で運用すれば年間40万円(税引前)の不労所得が生まれます。月額にすれば約3.3万円。これは、「毎月の電気・ガス・水道代とスマホ代が一生タダになる」のと同じことです。この感覚こそが、次のステップ(アッパーマス層、準富裕層)へ進むための強力な原動力になります。

詳しくはこちら:投資を続けられない人の共通点と対策:会社員が資産形成を習慣化するための5つのコツ をご覧ください。

ITアライグマ

ITアライグマ【ケーススタディ】捨てたもの:見栄と「なんとなく」の出費

資産形成を始めるにあたり、多くの成功事例に共通するのは、「収入を増やすこと(副業や転職)」よりも先にやるべきことがあるということです。それは、「穴の空いたバケツを塞ぐこと」、つまり無駄な支出の徹底的な削減です。例えば、前述のAさんも、まずは支出の最適化から着手しました。

他人からどう見られるかという見栄

これが資産形成における最大の敵です。「先輩だから後輩に奢らなきゃ」「流行りのブランド服を着ていないと恥ずかしい」「いい時計をしていないと舐められる」——これらはすべて、他人の目を気にしただけの、自分の満足感につながらない出費です。

- 飲み会の断捨離:

- 「付き合い」で行っていた二次会、三次会は徹底して断る。「資格の勉強があるので」「早朝会議があるので」と明確な理由をつければ、むしろ「意識が高く自律した人」として一目置かれるようになります。

- 1回の飲み会で5000円使えば、それは手取り時給換算で約3〜4時間の労働に相当します。「その飲み会に自分の命の数時間を捧げる価値があるか?」と自問することが重要です。

- 服・持ち物の最適化:

- 清潔感は保ちつつ、ユニクロや無印良品などのシンプルで高品質な服を選ぶ。「高価なブランド品=自分の価値」という勘違いを捨てることが第一歩です。

- 「最新iPhone」も不要。型落ちモデルや中古端末でも機能は十分です。見栄を張るためのコストを投資資金に回す方が、将来の自分にとって遥かに有益です。

コンビニ通いとATM手数料

「たかが数百円」という油断が命取りになります。ラテマネー(何気なく使ってしまう小銭)の恐ろしさは、計算してみるとよくわかります。

- コンビニは高級ホテルと心得る:

- 毎日なんとなくコンビニで500円(コーヒーとお菓子、雑誌など)使えば、月1.5万円、年間で18万円になります。これは手取り年収400万円の人の約4.5%に相当します。

- コンビニを「緊急避難所」と再定義し、通常時は立ち入らないようにする。飲み物はマイボトルを持参し、お腹が空いたらスーパーで買う。これだけで年間20万円近くの節約になります。Aさんも、この「ラテマネー削減」だけで年間20万円を生み出しました。

- ATM手数料というドブ捨て:

- 自分のお金を引き出すだけなのに手数料(110円〜330円)を払うのは、ドブにお金を捨てているのと同じです。

- ネット銀行(住信SBIネット銀行、楽天銀行など)を使い倒し、ATM出金手数料と他行振込手数料の完全無料化を徹底しましょう。スマホ一つで振込も完結するため、ATMに並ぶ時間という「人生の損失」も防げます。

詳しくはこちら:まだメガバンク使ってるの?会社員がネット銀行に乗り換えて手数料と時間を節約する完全ガイド をご覧ください。

ITアライグマ拾ったもの:自動化と複利の力

ムダな支出と見栄を捨てて身軽になった後、代わりに取り入れるべきなのが「感情を排した自動化の仕組み」と「複利という最強のエンジン」です。

強制的な先取り貯蓄システム

人間の意志力ほど当てにならないものはありません。「残ったお金を貯金しよう」と思っても、パーキンソンの法則(支出の額は収入の額に達するまで膨張する)により、絶対に残らないのです。

- 定額自動送金の導入:

- 住信SBIネット銀行の「定額自動入金・送金サービス」などを使い、給料が入った翌日に、給与の20%を強制的に貯蓄用口座(または証券口座)へ移動させる仕組みを作ります。

- 残りのお金で暮らすゲーム:

- 「収入 – 支出 = 貯蓄」ではなく、「収入 – 貯蓄 = 支出」という公式を徹底します。最初はキツイですが、3ヶ月もすれば人間は適応します。「ある分だけでなんとかやりくりする能力」が磨かれ、自然と支出の優先順位が整理されていきます。

時間を味方につけるインデックス投資

貯蓄だけでは、1000万円の壁を突破するのに時間がかかりすぎます。インフレリスク(現金の価値目減り)を考慮すれば、現預金だけでは資産を守れません。ここで登場するのが複利の力です。

- 新NISAでの積立投資:

- つみたて投資枠を使って、「eMAXIS Slim 全世界株式(オール・カントリー)」や「S&P500」などの低コストインデックスファンドに淡々と積立を始めます。

- 放置する勇気(握力):

- 日々の株価の値動きは見ません。暴落時こそ「安く買えるバーゲンセール」と捉えるマインドセットを持ちます。長期投資において最も重要なのは「市場に居続けること」です。

詳しくはこちら:【2026年最新】新NISAの始め方完全ガイド:会社員が失敗しない口座開設から銘柄選びまでの5ステップ をご覧ください。

ITアライグマ【シミュレーション】「貯金だけ」vs「投資あり」の決定的差

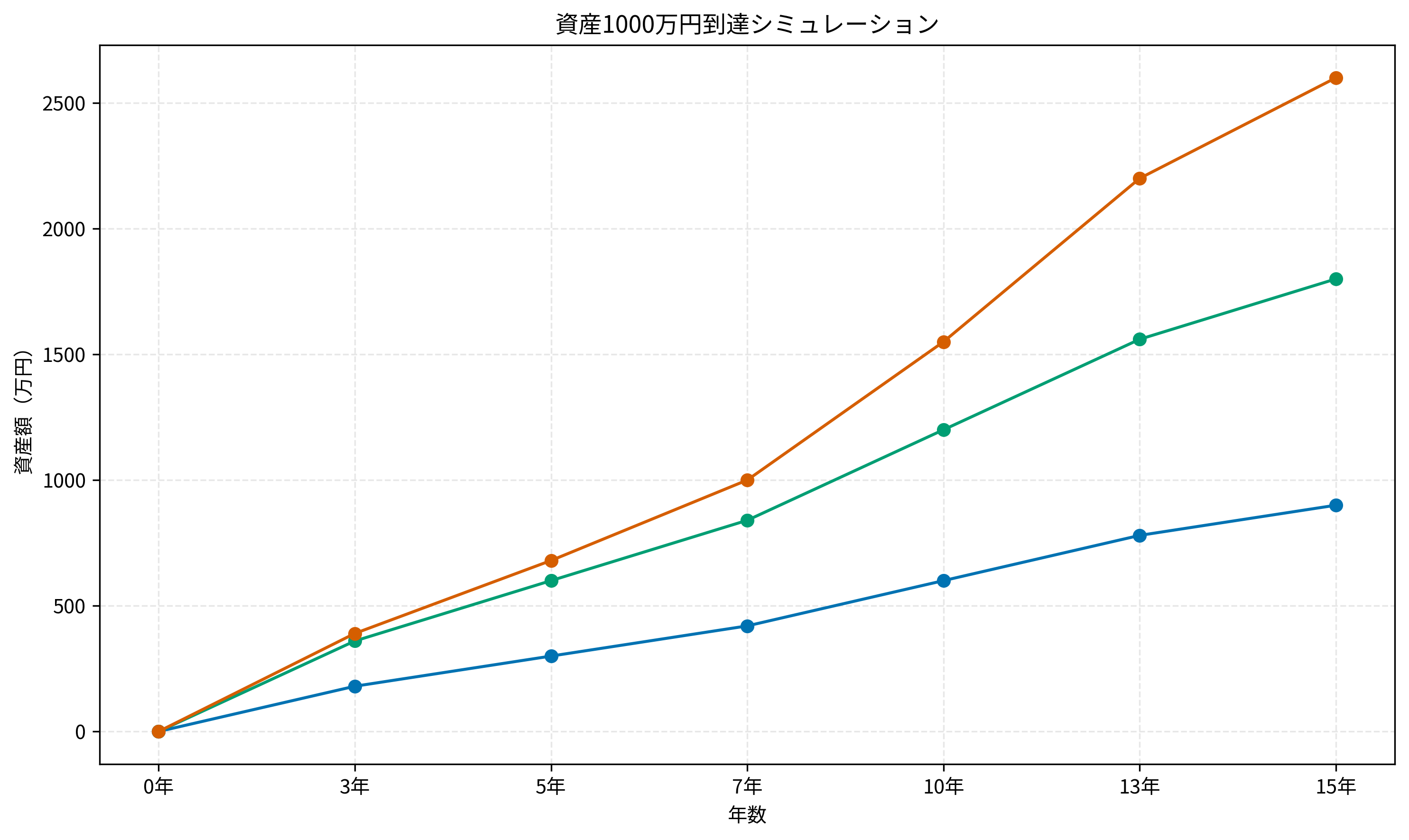

では、実際にどれくらいの差がつくのか、シミュレーションを作成しました。「毎月5万円貯金」「毎月10万円貯金」「毎月5万円投資+5万円貯金(計10万円拠出)」の3パターンで、1000万円到達までの期間を比較します。

「投資あり」の加速力

グラフを見てわかる通り、貯蓄だけでは1000万円到達に約17年かかりますが、年利5%で運用すれば約12〜13年で到達可能です(月5万投資+月5万貯金の場合、さらに早まります)。

最初の数年は差が見えにくいですが、5年、10年と時間を経るにつれて「複利」の効果が爆発的に効いてきます。グラフの曲線が二次関数的に急上昇していくのがわかるでしょう。これがアインシュタインが「人類最大の発明」と呼んだ複利の力であり、時間を味方につけた者だけが得られる果実です。

資産1000万円への近道は「入金力(節約で作る原資)」×「利回り(投資)」×「時間(継続)」のかけ算です。会社員は「毎月の安定収入」という最強の武器を持っています。あとは無駄な支出を削って投資に回し、時間を味方につけるだけで、誰でもこのグラフのような資産拡大曲線を描くことができるのです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

資産1000万円の壁は、決して「選ばれたエリート」だけの領域ではありません。普通の会社員でも、正しい知識と少しの行動力、そして継続する意志があれば、必ず到達できる場所です。

今日お伝えしたポイントを振り返ります。

- 見栄と「なんとなく」を捨てる: 他人のための出費をやめ、自分の自由と未来のためにリソースを使う。

- 仕組みと複利を拾う: 意志力に頼らず、自動積立・自動投資で「勝手に貯まる・増える」状態を作る。

- 今日が一番若い日: 1日でも早くスタートし、複利の雪だるまを転がし始めることが最大の攻略法。

まずは、今の家計を見直し、「穴の空いたバケツ」を塞ぐことから始めてみませんか?その小さな一歩が、数年後には「会社に依存しない自由な人生」という大きな果実となって、あなたに返ってきます。

詳しくはこちら:生命保険で損しないための3つの鉄則:会社員が「掛け捨て」を選ぶべき理由と見直しのタイミング をご覧ください。

ITアライグマ