お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「毎月25日になると、給料を引き出すためにATMに長蛇の列ができている…」

「振込手数料に数百円払うのが当たり前だと思っている」

もしあなたがそうなら、年間数万円規模の損をしている可能性があります。

実は、メインバンクを大手メガバンクから「ネット銀行」に変えるだけで、手数料がゼロになり、さらに預金金利やポイントで資産が勝手に増えていく仕組みが作れます。

この記事では、実際にネット銀行を活用して家計を改善した事例をもとに、「ネット銀行に乗り換えるべき3つのメリット」と「会社員におすすめの銀行選び」について徹底解説します。

「たかが数百円の手数料」と侮るなかれ。その積み重ねが、将来の資産数百万円の差につながりますよ!

なぜメガバンクは「お金が貯まらない」のか

結論から言いますが、資産形成を本気で考えるなら、メガバンクをメインで使い続けるメリットはほぼありません。

もちろん、メガバンクには「街中に支店がある安心感」や「対面で相談できる窓口」といったメリットはあります。しかし、現役世代の忙しい会社員にとって、それらは本当にコストに見合うものでしょうか?

見えないコスト:時間と手数料

大手銀行の場合、コンビニATMでお金を下ろすと、平日日中でも手数料がかかることが一般的です(他行宛振込なら尚更です)。

また、給料日(25日)の昼休みにATMに長蛇の列ができている光景をよく見かけますが、並んでいる時間は何も生み出しません。時給換算すれば大きな損失です。

- コンビニATM手数料(月2回):220円 × 2 = 440円

- 他行宛振込手数料(家賃や駐車場代):440円

- 時間外手数料(急な出費):110円

- 年間合計:約12,000円

特に何もサービスを受けていないのに、年間1万円以上が「空気」のように財布から消えているのです。10年なら12万円です。これは非常にもったいないことです。

雀の涙ほどの金利

現在、大手銀行の普通預金金利は0.001%〜0.02%程度が一般的です。

仮に100万円を1年間預けていても、利息はわずか10円〜200円(税引前)。ここから税金が引かれると、さらに少なくなります。

たった1回のATM手数料で、数年分の利息が吹き飛んでしまう計算です。

ITアライグマ

ITアライグマネット銀行に乗り換える3つの圧倒的メリット

では、ネット銀行に切り替えると何が変わるのでしょうか。

「店舗がないから不安」という声もありますが、スマホ一つで完結する利便性と、コストパフォーマンスは圧倒的です。主なメリットは以下の3点です。

ATM・振込手数料が「月〇回」無料になる

多くのネット銀行には「会員ランク制度」があり、預金残高や取引状況に応じて手数料の無料回数が付与されます。

- ATM出金手数料:月3回〜最大15回無料

- 他行宛振込手数料:月3回〜最大10回無料

「預金残高が少ないから無理だ」と思うかもしれませんが、会社員であれば「給与振込口座」に指定するだけで、ランク条件をクリアできる銀行(楽天銀行や住信SBIネット銀行など)が多いです。

これだけで、年間1万円以上の手数料コストを完全にゼロにできます。24時間365日、コンビニATMで好きな時に手数料無料で現金を引き出せるようになります。

振込や引き落としで「ポイント」が貯まる

これが地味ですが非常に強力なメリットです。

ネット銀行では、「給与受取」「口座振替(クレジットカードの引き落とし)」「外貨積立」などの取引ごとに、数ポイント〜数十ポイントが貯まるプログラムが用意されています。

例えば、楽天銀行なら「ハッピープログラム」、住信SBIネット銀行(T NEOBANKなど)なら「Tポイント(Vポイント)」が毎月自動的に貯まります。

「お金を移動させる」という行為自体に価値が生まれ、毎月数百ポイントの不労所得が得られるのです。

金利がメガバンクの100倍になる

一部のネット銀行は、同グループの証券口座と連携(マネーブリッジなど)することで、普通預金金利が0.1%〜0.2%にアップする優遇措置があります。

メガバンクの0.001%と比較すれば、なんと100倍〜200倍の高金利です。

100万円預けた場合の利息は、税引前で1,000円〜2,000円。

「預けておくだけ」でお金が増えるという、本来の銀行の役割をしっかりと果たしてくれます。リスクゼロでこれだけのリターンが得られる金融商品は、他にはなかなかありません。

ITアライグマケーススタディ:口座を変えただけで黒字化したAさんの事例

実際にメガバンクからネット銀行へメインバンクを切り替えて、家計改善に成功した会社員Aさん(28歳・独身)の事例を見てみましょう。

Situation(以前の状況)

Aさんは新卒入社時に会社から指定された大手銀行口座をそのまま利用していました。

家賃の振込やクレジットカードの引き落とし、現金の引き出しなどで、毎月平均800円ほどの手数料を払っていました。

「銀行なんてどこも同じでしょ」「手数料は必要経費」と思っていましたが、家計簿アプリで年間1万円近く払っていることに気づき、愕然としました。

Action(行動)

Aさんは「手数料を払うのが馬鹿らしい」と考え、給与振込口座を「楽天銀行」に変更しました。

同時に「楽天カード」の引き落とし口座も設定し、さらに「楽天証券」の口座を開設して連携(マネーブリッジ)させました。

- 給与受取:他行宛振込手数料が月3回無料になるランク条件を達成

- マネーブリッジ:普通預金金利が0.1%にアップ

- ハッピープログラム:給与受取や振込のたびに楽天ポイントを獲得

Result(結果)

- 手数料コスト:月800円 → 0円

- ポイント収入:月300ポイント獲得(給与受取・他行振込・カード引落等)

- 預金金利収入:年間2,000円(生活防衛資金200万円を預金)

年間で計算すると、手数料削減(約1万円)+ポイント・利息収入(約5,600円)=約1.5万円の改善効果がありました。

たった一度、口座変更の手続きをしただけで、毎年1.5万円が自動的にプラスになる仕組みが完成したのです。

Aさんは「もっと早くやっておけばよかった。浮いたお金で毎年おいしい焼肉が食べられます」と喜んでいました。

ITアライグマ10年後の資産へのインパクト:経済効果シミュレーション

「たかが年間1.5万円でしょ?」と思うかもしれません。

しかし、この差を「長期」で、かつ「運用」と組み合わせて考えると、驚くべき金額になります。

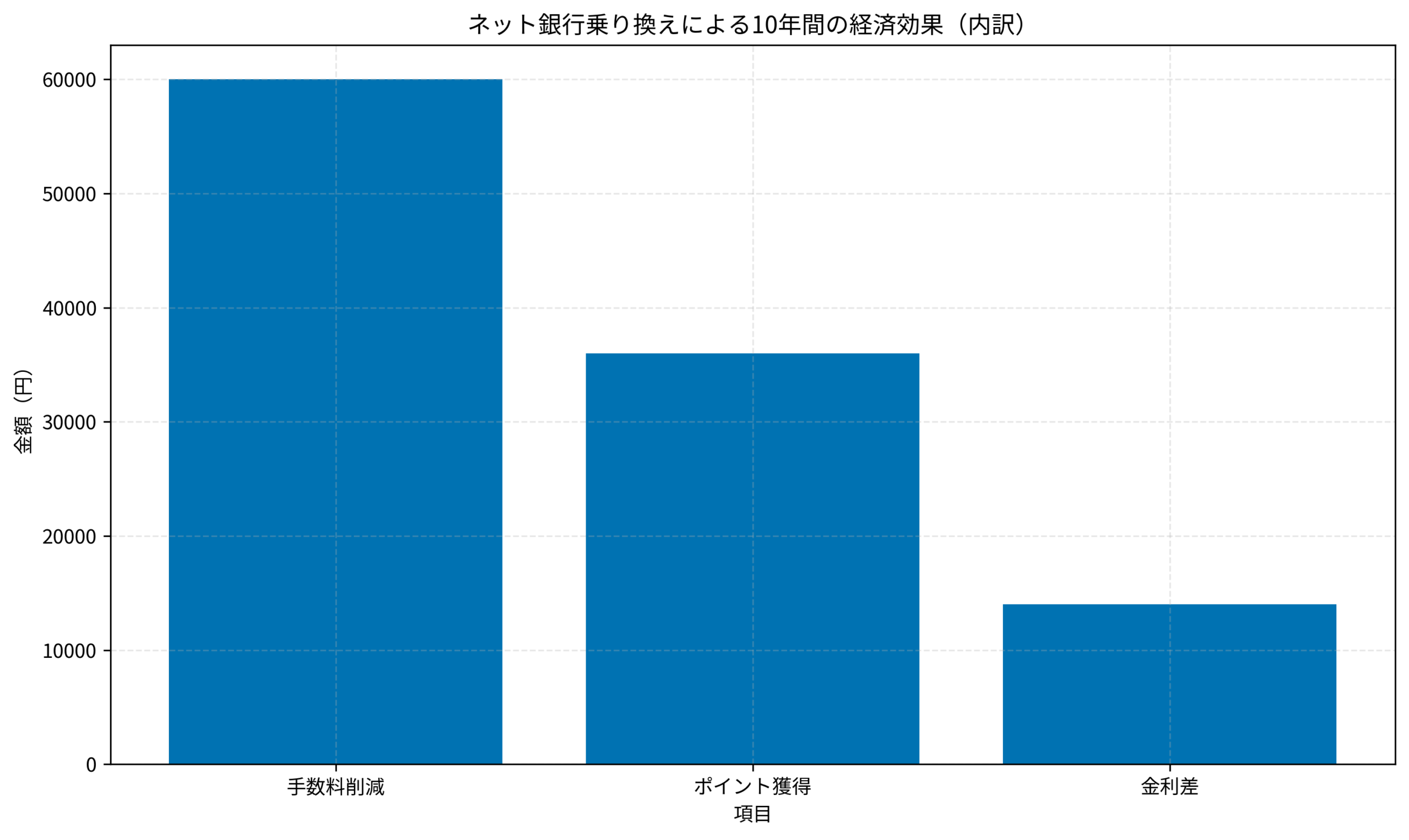

ネット銀行への乗り換えで浮いたお金(年間1.5万円)を、年利5%で運用したと仮定して、10年間の経済効果をシミュレーションしてみましょう。

- 手数料削減効果:約6万円(月500円想定 × 10年)

- ポイント獲得効果:約3.6万円(月300P想定 × 10年)

- 金利差による複利効果:約1.4万円(残高100万円・金利差0.1%運用)

合計すると、10年間で約11万円もの差になります。

これは「何もせず口座を変えただけ」で得られる利益です。もしメガバンクを使い続けていたら、この11万円は手元に残らなかったどころか、手数料として消えていたのです。

これを元手に新NISAでS&P500やオール・カントリーに長期投資すれば、さらに差は開いていくでしょう。

ITアライグマ結局どこがいい?会社員におすすめのネット銀行の選び方

最後に、会社員におすすめのネット銀行の選び方を紹介します。

基本的には「自分が普段使っているポイント経済圏」や「証券会社」に合わせて選ぶのが正解です。

楽天経済圏なら「楽天銀行」

楽天カードや楽天モバイルを使っているなら、楽天銀行一択です。

楽天証券との連携(マネーブリッジ)で金利が年0.1%(300万円まで)になり、SPU(スーパーポイントアッププログラム)の倍率も上がります。楽天市場での買い物がお得になるため、生活全体での節約効果が高いです。

Vポイント経済圏なら「Olive」または「住信SBIネット銀行」

三井住友カードやSBI証券を使っているなら、この2つがおすすめです。

- Olive(三井住友銀行):厳密にはネット銀行ではありませんが、アプリ上でネット銀行同様の使い勝手と特典(振込手数料無料など)が得られます。Vポイントの還元率が高いのが特徴です。

- 住信SBIネット銀行:SBI証券との連携(SBIハイブリッド預金)が強力です。また、「定額自動入金」「定額自動振込」機能が非常に優秀で、家計管理を自動化したい人に最適です。

au経済圏なら「auじぶん銀行」

au PAY カードやauカブコム証券を使っているなら、auじぶん銀行が最強です。

「auまとめて金利優遇」を適用すると、なんと普通預金金利が最大年0.2%(税引前)になります。これは業界最高水準です。

もし特にこだわりがなければ、「SBI証券 × 住信SBIネット銀行」または「楽天証券 × 楽天銀行」の組み合わせを選んでおけば間違いありません。この2強は手数料・金利・アプリの使い勝手のすべてにおいてバランスが良いです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、会社員がネット銀行に乗り換えるべき理由と、具体的なメリットについて解説しました。

- 手数料無料:ATMも振込も、自分のお金を引き出すのにコストをかけない。

- ポイント収入:入出金や給与受取が「不労所得」に変わる。

- 証券連携:金利アップ+投資の自動化で資産形成を加速させる。

「口座開設が面倒だな」「会社へ変更届を出すのが億劫だな」

その気持ちは痛いほど分かります。しかし、その一瞬の手間を惜しむことで、あなたは毎日少しずつ、確実にお金を失い続けています。

今すぐスマホを取り出し、口座開設の手続きを始めてみてください。

その5分〜10分の作業が、あなたの将来の資産を守り、増やすための強力な防波堤になるはずです。

お金持ちほど「小さな手数料」に敏感です。まずは銀行口座という「資産の器」を整えることから始めましょう!

ITアライグマ