厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。普通の会社員が5,000万円を作る方法はただ一つ。「入金力 × 時間 × インデックス投資」の公式を20年続けること。これ以外のショートカット(魔法)は存在しません。

「資産5,000万円…いわゆる「準富裕層」なんて、普通のサラリーマンには夢のまた夢」

多くの人がそう思い込んでいます。しかし、実は5,000万円は「誰にでも再現可能な到達点」なのです。

宝くじに当たる必要も、起業して成功する必要もありません。今の会社の給料だけで十分に届きます。

今回は、凡人会社員が資産5,000万円(準富裕層)に到達するための、具体的かつ現実的なロードマップを解説します。

準富裕層(5,000万円)は会社員でも到達可能なリアリティ

厳しめ女子 アラ美野村総合研究所の定義では、純金融資産5,000万円以上1億円未満を「準富裕層」と呼びます。

これは全世帯の上位約8.7%に相当します。

「エリートだけの世界」に見えますか?

しかし、計算してみると景色が変わります。

・初期投資:100万円

・毎月積立:10万円(ボーナス月増額で平均化)

・想定利回り:年利5%(S&P500等の過去平均)

・期間:23年

23年後、資産は約5,100万円になります。

22歳で就職してすぐ始めれば45歳、30歳から始めても53歳で達成可能です。

「毎月10万なんて無理!」と思うかもしれませんが、これはあくまで単独での計算です。共働き(世帯)なら月5万ずつで済みます。

また、独身時代に頑張って種銭を作っておけば、期間はもっと短縮できます。

よく「年収1000万円ないと無理」と言われますが、これは間違いです。

年収400万円でも、実家暮らしや徹底した節約で月10万円を捻出している人はザラにいます。

逆に年収1000万円あっても、生活水準が高すぎて貯金ゼロの人もいます。

勝負を決めるのは「年収」ではなく「貯蓄率(手取りに対する貯金の割合)」なのです。ある程度の資産ができると選択肢が広がる点は、貯金1000万円あるけど投資を始められない会社員が最初の一歩を踏み出す方法でも詳しく解説しています。

「23年もかかるのか…」と感じるかもしれません。でも、「無理」と決めて思考停止するか、「どうすれば月10万作れるか」を考えるか。ここが分かれ目です。

厳しめ女子 アラ美 ITアライグマ

ITアライグマStep1:0から100万円の種銭作りと赤字家計からの脱却

最初の関門、そして最大の難関が「最初の100万円」を作ることです。

ここで挫折する人が9割と言っても過言ではありません。

なぜなら、資産形成の初期段階では「成果(利息)」がほとんど見えないからです。

このフェーズで重要なのは、投資利回りではなく「徹底的な固定費削減」です。

・スマホを格安SIM(楽天モバイル、ahamo、LINEMO等)に変える:月5,000円削減

・不要な保険を解約し、掛け捨ての最低限にする:月10,000円削減

・コンビニ通いをやめ、水筒とお弁当を持参する:月15,000円削減

・サブスクを整理する:月2,000円削減

これだけで月3万円以上浮きます。年間にすれば36万円。3年弱で100万円達成です。

ボーナスを全額貯金すれば1年で達成できます。

まずは「毎月確実に3万円〜5万円」が残る家計体質を作ってください。

投資を考えるのはその後です。穴の空いたバケツに水を入れても貯まりません。

多くの人が「株で儲けよう」として失敗するのは、足元のバケツの穴(浪費)を塞いでいないからです。特に保険料は見直し効果が大きく、保険見直し・FP相談おすすめ4社比較ガイドを参考にプロに相談すれば、月1万円以上の削減も珍しくありません。

固定費の見直しの具体的な手順は、手取りを増やす!会社員が年末年始に見直すべき『固定費』3選で詳しく解説しています。月3万円なら、飲み会を2回我慢すればなんとかなる金額です。

厳しめ女子 アラ美ITアライグマStep2:100万円から1,000万円へインデックス投資で加速する

100万円の「種銭」と「貯まる家計」ができたら、いよいよ投資スタートです。

このフェーズでは、新NISAをフル活用して資産拡大を加速させます。

入金力がモノを言う時期

資産1,000万円までは、複利効果よりも「入金力(元本追加)」の影響が圧倒的に大きいです。

残業代、副業収入、ボーナス。あらゆる収入を投資に回します。

具体的な投資先は、全世界株式(オール・カントリー)か米国株式(S&P500)のどちらかでOKです。

「どっちがいい?」という議論はありますが、過去の実績ではどちらも右肩上がりです。

迷う時間を労働に充てて、1円でも多く入金する方がリターンへの寄与度は大きいです。

- 生活防衛資金(生活費3〜6ヶ月分)を銀行に残す

- それ以外は全額、NISA口座へ投入

- 「つみたて投資枠」と「成長投資枠」を併用して最短で埋めに行く

NISAの戦略については、新NISA2年目の見直しポイント:年末に確認すべき運用状況と来年の戦略も参考にしてください。この時期は、株価が上がろうが下がろうが、無心で買い続ける「積立マシーン」になってください。

相場が良い時は「資産が増えて嬉しい」、悪い時は「安くたくさん買えて嬉しい」。

どちらに転んでもポジティブに捉えられるメンタルを作りましょう。

1000万円という金額は大金ですが、計算上は給料からの入金だけで十分に到達可能です。

厳しめ女子 アラ美ITアライグマStep3:1,000万円から5,000万円へ複利が給料を超える日

資産が1,000万円を超えると、景色が変わります。

年利5%で運用できれば、年間50万円が勝手に増えます。月4万円のお小遣いが湧いてくる計算です。

さらに3,000万円を超えると、年150万円。月12.5万円です。

ここまで来ると、労働収入よりも資産が生み出す利益の方が大きくなる月が出てきます。

暴落は「バーゲンセール」と心得る

このフェーズでの最大の敵は「慢心」と「恐怖」です。

資産額が大きくなると、1日で給料数ヶ月分が変動することもザラにあります。

例えば5,000万円持っていて株価が10%暴落したら、一瞬で500万円が消えます。

年収以上の金額が1日で消える恐怖に耐えられますか?

暴落時に狼狽売りをしてしまうと、全てが水の泡です。暴落時は「安くたくさん買えるチャンス(バーゲンセール)」と捉え、市場に居座り続けるメンタルが必要であることは、暴落でパニック売りして学んだ会社員の『相場と向き合うマインドセット』でも詳しく解説しています。

「1日で100万円減るなんて耐えられない」と思うかもしれません。しかし、大丈夫です。

厳しめ女子 アラ美ITアライグマケーススタディ:平凡な会社員Bさん(45歳・中小企業勤務・経験23年)が準富裕層になるまで

厳しめ女子 アラ美「本当にそんなうまくいきますか?」

そんな声にお答えして、実際にこのロードマップを歩んでいるBさん(45歳)の事例を紹介します。

状況(Before)

Bさんは22歳で中小企業に就職し、年収350万円からのスタートでした。

- 最初は「投資なんてギャンブル」と思い、定期預金のみでお金を貯めていた

- 30歳で結婚を機に将来不安を感じ、インデックス投資を開始した

- 「老後資金2,000万円問題」のニュースがきっかけで本格的に資産形成を決意した

行動(Action)

Bさんが取った具体的な行動は以下の通りです。

- まずは家賃の安いアパートへ引越しを実行し、車を手放すことで固定費を最適化した

- 浮いたお金と昇給分を全てS&P500への積立設定に追加し、投資額を確保した

- 初期は月3万円からスタートし、昇給に合わせて積立額の設定を変更して月5万、月10万と増額

- 最終的には夫婦で協力して月15万円まで積立設定を適用した

- リーマンショックやコロナショックでも積立を継続した結果、安値で多くの口数を購入できた

結果(After)

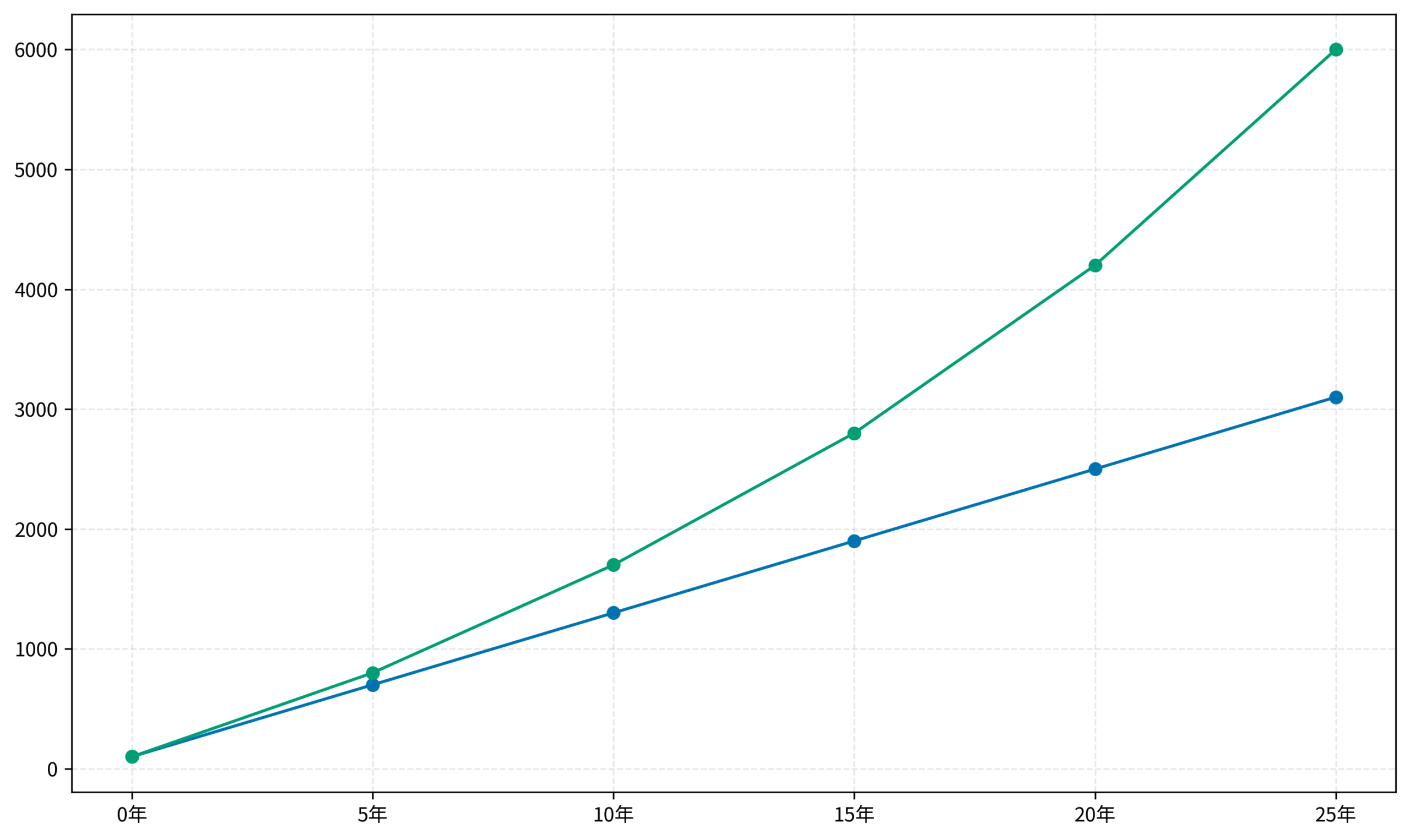

Bさんの資産推移は以下の通りです。

- 38歳で資産2,000万円を突破し、複利の効果を実感し始める

- 45歳の現在、資産評価額は5,200万円に到達し、準富裕層入りを達成

- 配当金と4%ルールでの取り崩しだけで生活費の一部を賄えるようになり、精神的余裕を手に入れた

グラフの通り、後半になるにつれて「資産総額(青線)」が「元本(赤線)」を大きく引き離しているのが分かります。これが複利の力です。

Bさんは特別な才能があったわけではなく、「ただ淡々と積み立てただけ」です。

ハマりポイントと教訓

Bさんが振り返るポイントは、3000万円を超えたあたりで気が大きくなり、高リスクな個別株に手を出して損をしたことです。この経験から「コア資産(インデックス)は絶対に崩さず、遊びはサテライト枠(資産の5%以内)でやる」というルールを先にやったのが正解だったと実感しています。

厳しめ女子 アラ美ITアライグマよくある質問

月10万円も投資に回せないのですが、少額でも準富裕層を目指せますか?

月5万円でも23年間年利5%で運用すれば約2,700万円に到達します。準富裕層(5,000万円)には届きませんが、サイドFIREが十分に視野に入る金額です。昇給や副業で入金力を段階的に上げていけば、目標額の上方修正も可能です。

インデックス投資以外の選択肢は検討すべきですか?

コア資産はインデックス投資一択がおすすめです。個別株やFXは値動きが大きく、メンタル的に積立継続が難しくなる傾向があります。もし余力があれば、資産の5%以内で「サテライト枠」として個別株を楽しむのは問題ありませんが、核となる積立は崩さないルールを徹底してください。

暴落が来たら積立を止めるべきですか?

絶対に止めないでください。暴落時こそ安値で多くの口数を購入できる「バーゲンセール」です。過去のデータでは、暴落時に積立を継続した人と止めた人では、10年後の資産額に大きな差がついています。生活防衛資金さえ確保していれば、暴落は長期投資家にとってチャンスです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

会社員が準富裕層(5,000万円)を目指す旅。それは決して不可能な冒険ではありません。

- Step1:固定費を削り、最初の100万円を作る

- Step2:入金力を高め、1,000万円まで駆け抜ける

- Step3:複利を味方につけ、時間をかけて5,000万円へ

今日やるべきことは2つだけです。「固定費の見直し」と「証券口座の開設」。

20年後に「あの時始めてくれてありがとう」と感謝されるよう、今すぐ行動を開始しましょう。継続こそが最大の力であることは、資産形成がつまらない?「中だるみ」を乗り越えて継続する3つの処方箋でも解説しています。

今日が、あなたにとって一番若い日です。まずは格安SIMに変えて、浮いたお金でNISAを始めましょう。

厳しめ女子 アラ美ITアライグマ