厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「年末で仕事が忙しくて忘れていた」

「仕組みがよく分からなくて後回しにしていた」

そんな方も多いのではないでしょうか。ふるさと納税は、12月31日の23時59分までに寄付を完了させないと、今年の節税効果をすべて失います。実際に、手続きを先延ばしにして本来得られるはずだった数万円分の返礼品を逃してしまい、年明けに住民税決定通知書を見て愕然としたという会社員は多いです。

この記事では、時間がなくても絶対に失敗しない「年末駆け込みふるさと納税」の攻略法を解説します。

なぜ12月31日がデッドラインなのか?

厳しめ女子 アラ美ふるさと納税による税金の控除は、1月1日から12月31日までに行われた寄付が対象となります。

もし年を越して1月1日に寄付をしてしまうと、その控除が適用されるのは「来年分(実際に住民税が安くなるのは再来年の6月から)」になってしまいます。

1日遅れで1年の機会損失

たった1日遅れるだけで、節税の恩恵を受けるのが1年以上先送りになってしまいます。

例えば、年収500万円の独身者の場合、約6万円の控除枠があります。これを逃すということは、実質的に6万円分の価値ある物(お米や肉、日用品など)をドブに捨てているのと同じです。

特に12月はボーナスの支給時期とも重なり、手元の資金に余裕があるタイミングです。このチャンスを逃さず、確実に年内に決済を完了させることが重要です。

クレジットカード決済が必須

年末ギリギリの場合、銀行振込やコンビニ決済では入金確認が年内に間に合わないリスクがあります。

必ずクレジットカード決済を選択し、即座に支払いが完了する方法を選んでください。サイトによっては「決済完了」の時刻が基準となるため、時間に余裕を持って(できれば31日の日中までに)済ませましょう。

また、アクセス集中でサイトが重くなる可能性もあるため、早めの行動が吉です。ふるさと納税で浮いたお金を活かすには、固定費の見直しもセットで行うと効果が倍増します。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ【3分で完了】あなたの寄付上限額を知る方法

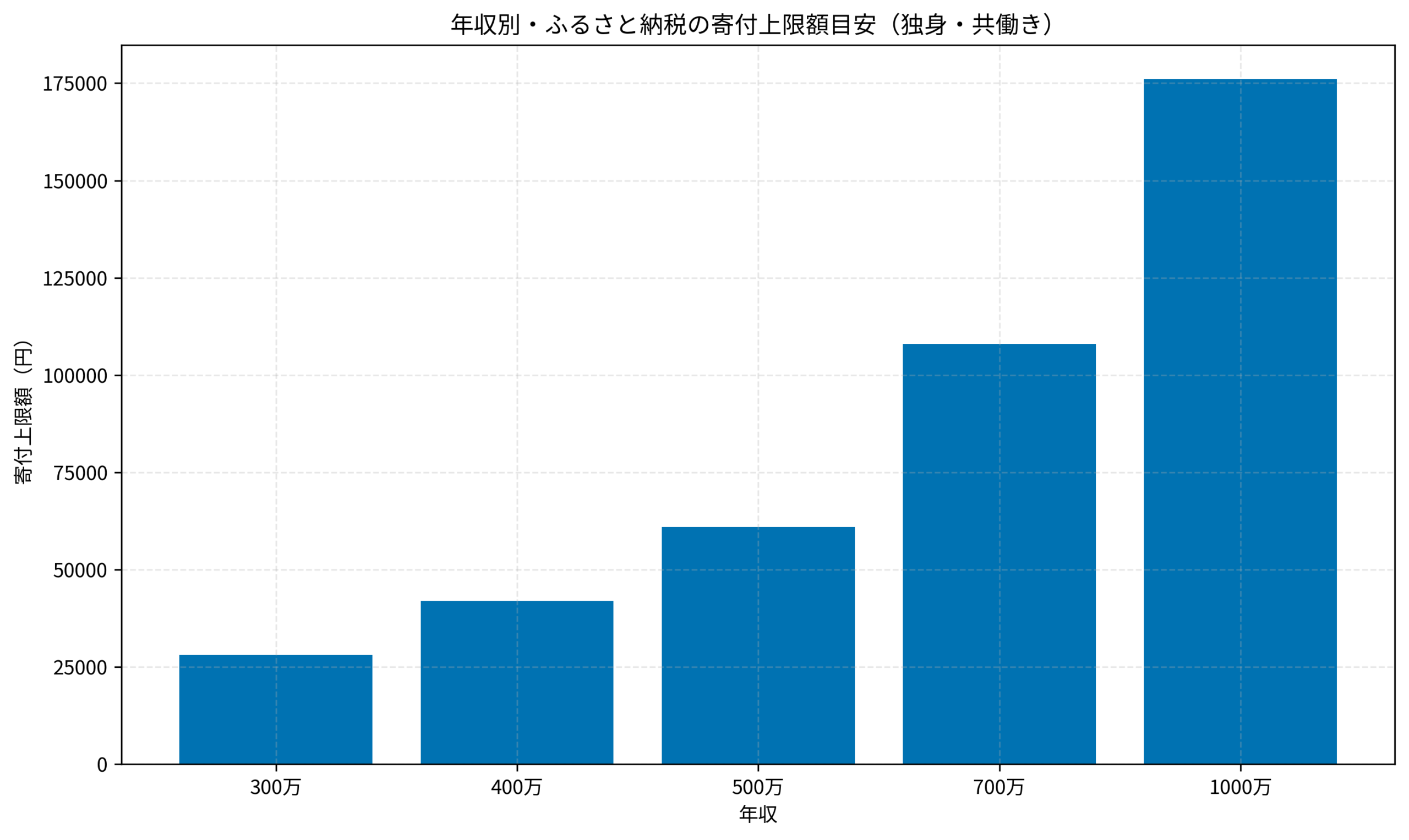

ふるさと納税で最も重要なのは、「自分の寄付上限額(控除限度額)」を知ることです。

上限を超えて寄付をした場合、その分は単なる「高い買い物(純粋な寄付)」になってしまい、節税メリットが消えてしまいます。

年収別の目安を知る

正確な金額は家族構成や住宅ローン控除の有無によりますが、独身・共働き(配偶者控除なし)の場合の目安は以下の通りです。

※金額は目安です。詳細なシミュレーションは各ポータルサイトで行ってください。

源泉徴収票を用意しよう

12月であれば、会社から源泉徴収票が配布されているはずです。

シミュレーションサイトでは、「支払金額(年収)」と「社会保険料等の金額」を入力することで、より精度の高い上限額を算出できます。この2つを入力するだけで、数千円単位の誤差まで修正可能です。

手元に源泉徴収票がない場合は、直近の給与明細の「課税支給額累計」を確認してみてください。12月分支給済みであれば、それがほぼ年収になります。節税効果をさらに高めたいなら、iDeCoの活用も検討する価値があります。

厳しめ女子 アラ美ITアライグマ面倒な手続きを回避!ワンストップ特例制度の活用

「確定申告が面倒くさい」というのが、ふるさと納税を躊躇する最大の理由ですよね。

しかし、会社員であればワンストップ特例制度を使うことで、確定申告をせずに控除を受けられます。

適用条件は2つだけ

- 確定申告をする必要がない給与所得者であること

- 寄付先の自治体数が5団体以内であること

この条件を満たせば、寄付した自治体に申請書と本人確認書類のコピーを郵送するだけで手続きが完了します。

6自治体以上に寄付してしまうと、自動的に確定申告が必要になってしまうので注意してください。同じ自治体への複数回の寄付は「1団体」としてカウントされます。

ワンストップ特例のデッドラインは1月10日必着

ここで注意が必要なのが、申請書の提出期限は翌年の1月10日(必着)という点です。

年末ギリギリに寄付をすると、自治体から申請書が送られてくるのを待っていては間に合わない場合があります。

その場合は、以下の対策をとりましょう。

- ポータルサイトから申請書を自分でダウンロード・印刷し、早急に郵送する

- オンラインワンストップ申請(IAMなどのアプリ)に対応している自治体を選ぶ

特にオンライン申請は、マイナンバーカードがあればスマホだけで完結し、郵送の手間も切手代もかかりません。年末の駆け込みには最強のツールです。住宅ローンを組んでいる方は、金利動向の確認も忘れずに行いましょう。

厳しめ女子 アラ美ITアライグマ【事例】ギリギリで3万円の節税に成功したAさんのケーススタディ

厳しめ女子 アラ美年末の忙しさに追われ、ふるさと納税を諦めかけていたAさん(32歳・IT企業勤務・年収500万円)の事例を紹介します。

【ケーススタディ】

- 状況(Before): Aさん(32歳・独身・IT企業のシステムエンジニア)。年収500万円。ふるさと納税の存在は知っていたが、「手続きが面倒」「どのサイトを使えばいいか分からない」と思い込み、12月30日まで何もしていなかった。このままでは約6万円の控除枠をみすみす無駄にすることに。

- 行動(Action): 12月30日の夜、SNSで「まだ間に合う」という投稿を見て一念発起。すぐに大手ポータルサイトのアカウントを新規に設定し、ランキング上位の返礼品をカートに追加した。決済手段を時間のかかる銀行振込ではなくクレジットカードに切り替え、即時決済を行うことで年内の寄付を確定させた。さらに、マイナンバーカード読み取り対応のオンライン申請アプリをスマホに導入し、その日のうちにワンストップ特例申請まで完了させた。

- 結果(After): 翌年の6月から住民税が毎月約5,000円安くなり、手取りが増加したことを給与明細で確認できた。また、数日後に届いた大量のお米とハンバーグのおかげで、数ヶ月間の食費が大幅に浮いた。浮いたお金(月5,000円)を投資信託の積立に回すことができ、「もっと早くやればよかった」と後悔しつつも、滑り込みセーフで恩恵を受けられた。

Aさんの勝因は、「商品選びにこだわらなかったこと」と「オンライン申請ツールを活用したこと」です。

100点満点の隠れた名品を探そうとすると時間がかかります。まずはランキング上位の定番品を選ぶだけでも、十分に家計の助けになります。

そして、面倒な書類作成をアプリで代替し、一瞬で終わらせた判断も素晴らしかったです。「面倒くさい」をテクノロジーで解決するのは、忙しい会社員にとって必須のスキルと言えます。Aさんのように投資の第一歩を踏み出すなら、貯金がある状態からの投資の始め方も参考になります。

厳しめ女子 アラ美ITアライグマ浮いたお金をさらに増やすサイクルへ

ふるさと納税で節約できた税金や食費は、そのまま浪費してしまっては意味がありません。

例えば、浮いた月5,000円をそのまま飲み代に消すのではなく、将来のための種銭(たねせん)として活用するのが賢い選択です。

たかが月数千円かもしれませんが、これを年利5%で20年間運用すれば、約200万円になります。

「節税で守って、投資で増やす」。このサイクルを回せるようになると、資産形成のスピードは劇的に加速します。

まずはふるさと納税で「守り」を固め、浮いたお金で「攻め(投資)」に転じる。これが会社員の資産形成の王道パターンです。

もし、どの証券会社で運用を始めればいいか迷っているなら、初心者にも使いやすいネット証券を選ぶのが第一歩です。さらに家計全体の最適化を考えるなら、保険見直し・FP相談おすすめ4社比較ガイドで保険の無駄を削ることも効果的です。また、生活防衛資金の確保を先に済ませておくと、安心して投資に踏み出せます。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

ふるさと納税の上限額を超えて寄付してしまったらどうなりますか?

上限額を超えた分は控除の対象外となり、純粋な寄付として扱われます。つまり、超過分については自己負担2,000円のメリットが適用されず、そのまま持ち出しになります。各ポータルサイトのシミュレーターで上限額を事前に確認し、余裕を持って少し低めの金額で寄付するのがおすすめです。

厳しめ女子 アラ美ITアライグマワンストップ特例の申請を忘れたらどうなりますか?

ワンストップ特例の申請を忘れても、確定申告をすれば控除を受けられます。翌年の3月15日までに確定申告を行えば、ふるさと納税の寄付金控除は問題なく適用されます。ただし、確定申告の場合は全ての寄付先の受領証明書が必要になるため、届いた書類は必ず保管しておきましょう。

厳しめ女子 アラ美ITアライグマ会社員でも確定申告が必要になるケースはありますか?

はい、いくつかのケースがあります。医療費控除や住宅ローン控除(初年度)を受ける場合、副業収入が20万円を超える場合、年収2,000万円を超える場合などは確定申告が必要です。確定申告を行う場合、ワンストップ特例の申請は無効になるため、ふるさと納税分もまとめて確定申告に含める必要があります。

厳しめ女子 アラ美ITアライグマ家計の最適化をさらに進めるために

ふるさと納税で節税の第一歩を踏み出したら、次は家計全体を見渡して「もっと削れる固定費はないか?」を確認してみましょう。

特に保険料は、内容を見直すだけで月数千円〜数万円の節約につながるケースが多いです。保険相談サービスを活用すれば、プロのFPが無料であなたの保険プランを診断し、不要な保障を削ってくれます。節税と固定費削減を組み合わせれば、投資に回せる余剰資金が一気に増え、資産形成のスピードが劇的に変わります。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

この記事では、年末ギリギリからでも間に合うふるさと納税の攻略法について解説しました。

- 12月31日23時59分までにクレジットカードで決済を完了させる(通信エラー考慮して早めに!)

- まずは年収ごとの上限額シミュレーションで目安を把握する(源泉徴収票があればベスト)

- ワンストップ特例(1/10必着)のためにオンライン申請対応の自治体を選ぶ(これが一番楽)

- ランキング上位の定番品(米・肉・日用品)を選ぶだけでOK(迷う時間を節約)

- 浮いた資金は「浪費」せず「投資」に回して、資産形成を加速させる

「面倒くさい」という気持ちを少しだけ抑えて、今すぐスマホを開いてみてください。

その数分の手間で、来年の手取りと食卓が少しだけ豊かになります。

今のうちに手続きを済ませておけば、年明けの仕事始めもすっきりとした気持ちで迎えられるはずです。

良いお年を迎えられるよう、最後の一仕事として手続きを済ませてしまいましょう!

厳しめ女子 アラ美ITアライグマ