お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「投資を始めたいけど、貯金がほとんどない…」

「急な出費があったらどうしよう」

「生活防衛資金って、いくら貯めればいいの?」

こんな悩みを持っている方、多いのではないでしょうか。

結論から言うと、投資を始める前に、まず生活費6ヶ月分の生活防衛資金を確保すべきです。

この記事では、生活防衛資金の目安から具体的な貯め方まで、会社員向けに分かりやすく解説します。

生活防衛資金とは何か:投資を始める前に必要な理由

生活防衛資金とは、失業や病気など、万が一の事態に備えるための貯金です。

「緊急予備資金」「セーフティネット」とも呼ばれます。

なぜ投資より先に生活防衛資金が必要なのか

投資は長期で続けることで効果を発揮します。

しかし、生活防衛資金がないと、急な出費が発生したときに投資を取り崩さざるを得なくなります。

- 株価が下がっているタイミングで売却:損失が確定してしまう。例えば、20%下落時に売却すると、100万円が80万円になる

- 複利効果が途切れる:長期投資のメリットが失われる。10年間の複利効果は、途中で取り崩すと大きく減少する

- 精神的な余裕がなくなる:投資判断が感情的になりやすい。「お金がない」という焦りが冷静な判断を妨げる

私も投資を始めた当初、生活防衛資金が不十分なまま積立を始めてしまいました。

結果、車の修理費15万円が必要になったとき、投資信託を一部売却することになり、後悔した経験があります。

当時は株価が下がっているタイミングだったので、約2万円の損失が確定してしまいました。

生活防衛資金が必要になる具体的なケース

会社員でも、以下のような場面で生活防衛資金が必要になります。

- 失業・退職:転職活動中の生活費。失業保険が出るまで約3ヶ月かかることも

- 病気・ケガ:入院費や治療費。高額療養費制度があっても、一時的な立て替えが必要

- 家電の故障:冷蔵庫、洗濯機、エアコンなど。突然壊れると10〜20万円の出費

- 車の修理・車検:予想外の修理費。車検と重なると30万円以上になることも

- 冠婚葬祭:結婚式のご祝儀、葬儀の香典など。急な出費が重なることも

これらの出費に対応できる貯金があれば、投資を続けながら乗り越えられます。

お金の基礎知識を体系的に学びたい方には 本当の自由を手に入れる お金の大学 がおすすめです。生活防衛資金の重要性についても詳しく解説されています。

新NISAの成長投資枠とつみたて投資枠の違いを理解する前に、まず生活防衛資金を確保しましょう。

ITアライグマ

ITアライグマ生活防衛資金の目安:生活費6ヶ月分の計算方法

生活防衛資金の目安は、生活費の3〜6ヶ月分と言われています。

会社員の場合、失業保険が出るまでの期間や、転職活動にかかる期間を考慮すると、6ヶ月分を目標にするのがおすすめです。

生活費の計算方法

まず、毎月の生活費を把握しましょう。

以下の項目を合計します。

- 固定費:家賃、水道光熱費、通信費、保険料、サブスク。毎月ほぼ同じ金額がかかる

- 変動費:食費、日用品、交通費、交際費。月によって変動するので、3ヶ月の平均を取る

- その他:医療費、被服費、趣味・娯楽。年間で平均化して月額に換算する

例えば、月の生活費が20万円なら、6ヶ月分で120万円が目標になります。

一人暮らしの会社員なら、月15〜25万円が一般的な生活費の目安です。

なぜ6ヶ月分なのか

生活防衛資金の目安は「3〜6ヶ月分」と言われますが、会社員には6ヶ月分をおすすめします。

- 失業保険の待機期間:自己都合退職の場合、失業保険が出るまで約3ヶ月かかる

- 転職活動の期間:平均的な転職活動期間は3〜6ヶ月。希望条件が厳しいと長引くことも

- 精神的な余裕:6ヶ月分あれば「すぐに働かないと」という焦りなく転職活動できる

3ヶ月分でも最低限の備えにはなりますが、余裕を持って6ヶ月分を目指しましょう。

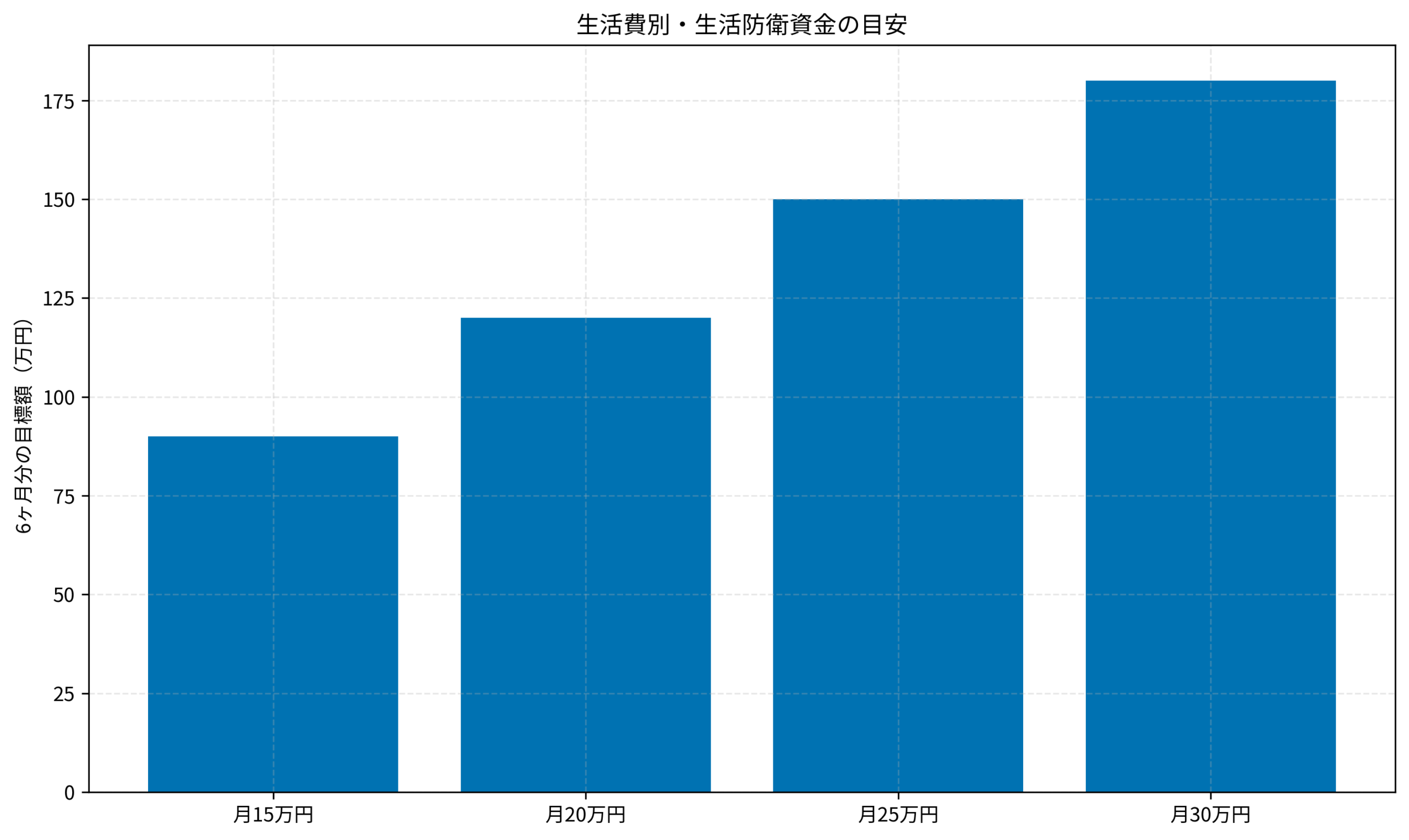

生活費別の目標額

以下のグラフは、生活費別の生活防衛資金の目安です。

自分の生活費に合わせて、目標額を設定してください。

家計管理の基本を学びたい方には 年収200万円からの貯金生活宣言 がおすすめです。毎月の支出を把握することで、適切な生活防衛資金の目標額が分かります。

ふるさと納税の仕組みと控除額の計算方法も参考に、節税しながら貯金を増やしましょう。

ITアライグマ生活防衛資金を貯める具体的な方法

生活防衛資金を効率的に貯めるための具体的な方法を紹介します。

先取り貯金を設定する

給料が入ったら、まず貯金分を別口座に移す「先取り貯金」が最も効果的です。

残ったお金で生活する習慣をつけることで、確実に貯金が増えていきます。

先取り貯金の設定方法:

- 給与振込口座とは別に、貯金専用口座を作る

- 給料日に自動振替を設定する(月収の10〜20%が目安)

- 貯金専用口座のキャッシュカードは持ち歩かない

固定費を見直す

固定費の削減は、一度やれば効果が継続するので、最も効率的な節約方法です。

筆者が実際に見直した項目と削減額を紹介します。

- スマホ代:大手キャリアから格安SIMに切り替えることで月4,000円削減。年間48,000円の節約になった

- 保険料:不要な医療保険を解約して月3,000円削減。会社員なら高額療養費制度があるので、医療保険は最低限でOK

- サブスク:使っていない動画配信サービスを2つ解約して月2,000円削減。契約したまま忘れているサービスがないか確認しよう

- 電気・ガス:電力会社の切り替えで年間12,000円削減。比較サイトで簡単に乗り換えできる

これらを合計すると、月9,000円、年間108,000円の削減になります。

この分を貯金に回せば、1年で約11万円多く貯められます。

ボーナスを活用する

会社員の強みは、ボーナスがあることです。

ボーナスの50%以上を生活防衛資金に回すことで、一気に目標に近づけます。

例えば、年2回のボーナスが各30万円なら、50%で年間30万円を貯金できます。

毎月の先取り貯金と合わせれば、1〜2年で目標達成も現実的です。

生活防衛資金の置き場所

生活防衛資金は、すぐに引き出せる場所に置くことが大切です。

おすすめの置き場所を紹介します。

- 普通預金(メイン口座とは別):いつでも引き出せる。金利は低いが安全性が高い

- ネット銀行の普通預金:金利が高め(0.1〜0.2%程度)。楽天銀行やあおぞら銀行BANKなど

- 定期預金(短期):3ヶ月〜6ヶ月の短期定期なら、急な出費にも対応しやすい

投資信託や株式に入れるのはNGです。

値動きがあるため、必要なときに元本割れしている可能性があります。

インデックス投資の基本を学ぶなら 全面改訂 第3版 ほったらかし投資術 がおすすめです。生活防衛資金を確保してから、投資を始めましょう。

証券口座をまだ持っていない方は、米国株手数料無料の がおすすめです。25歳以下なら国内現物取引も実質無料で取引できます。

月3万円から始める投資信託の選び方も参考にしてください。

ITアライグマ筆者が生活防衛資金を貯めた体験談

ここからは、筆者自身が生活防衛資金を貯めた体験をお伝えします。

筆者のケーススタディ

- 状況(Before):20代後半、年収400万円、手取り月25万円、貯金30万円。投資を始めたいと思っていたが、「まず貯金を増やさないと」と漠然と感じていた。毎月の支出を把握しておらず、給料日前にはいつもカツカツの状態だった

- 行動(Action):まず家計簿アプリで1ヶ月の支出を記録し、生活費が月20万円と判明。6ヶ月分の120万円を目標に設定した。給料日に自動振替で月3万円を貯金専用口座に移す設定を導入することで先取り貯金を開始。さらに格安SIMに切り替えることで月4,000円削減、使っていないサブスクを解約することで月2,000円削減、合計月6,000円を追加で貯金に回した

- 結果(After):1年半で目標の120万円を達成できた。内訳は、先取り貯金36万円×1.5年=54万円、固定費削減分7.2万円×1.5年=10.8万円、ボーナス50%×3回=約55万円。生活防衛資金を確保できたことで、安心して投資を始められるようになった。現在は月3万円をつみたてNISAに回している

貯金中に気をつけたこと

生活防衛資金を貯めている間、以下のことに気をつけました。

- 無理をしすぎない:節約しすぎてストレスが溜まると続かない。月に1回は好きなものを食べるなど、息抜きを設ける

- 目標を可視化する:スプレッドシートで進捗を管理。グラフで貯金額の推移を見ると、モチベーションが上がる

- 小さな達成感を大切にする:10万円貯まるごとに自分を褒める。30万円、60万円、90万円と中間目標を設定した

- 貯金専用口座を見ない:頻繁に残高を確認すると使いたくなる。月1回だけ確認するルールにした

生活防衛資金を貯めた後の変化

120万円の生活防衛資金を確保できてから、生活に大きな変化がありました。

- 精神的な余裕ができた:「何かあっても半年は大丈夫」という安心感が生まれた

- 投資を始められた:生活防衛資金があるので、投資に回すお金を「余剰資金」と割り切れるようになった

- 転職を検討できるようになった:「すぐに次の仕事を見つけないと」という焦りがなくなり、キャリアを冷静に考えられるようになった

生活防衛資金は、単なる貯金ではなく「人生の選択肢を広げるための土台」だと実感しています。

投資心理について学びたい方には サイコロジー・オブ・マネー がおすすめです。貯金を続けるためのマインドセットが身につきます。

FXでの資産運用に興味がある方は、口座数国内No.1の も検討してみてください。最短即日で取引開始でき、各種手数料が無料です。

会社員が資産形成を3年続けて分かった継続のコツと失敗談も参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、生活防衛資金の作り方と会社員が6ヶ月分の貯金を確保する方法を解説しました。

- 生活防衛資金は投資より先に確保する:急な出費で投資を取り崩さないために

- 目標は生活費の6ヶ月分:月20万円なら120万円が目安

- 先取り貯金が最も効果的:給料日に自動振替を設定する

- 固定費削減で貯金ペースを上げる:格安SIM、保険見直し、サブスク解約

- ボーナスを活用する:50%以上を生活防衛資金に回す

生活防衛資金は、投資を長期で続けるための土台です。

「投資を始めたい」と思っている方も、まずは生活費6ヶ月分の貯金を目指してみてください。

私も1年半かかりましたが、生活防衛資金を確保できたことで、安心して投資を続けられています。

焦らず、着実に貯めていきましょう。

ITアライグマ