厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「資産形成のスピードを上げたいなら、投資よりも先に『保険』を見直すべき」

これが、固定費削減を徹底して資産形成を加速させた多くの会社員が口を揃えて言うことです。

「毎月なんとなく1万円以上払っている」

「勧められるがままに入った特約が何なのかよく分かっていない」

もし一つでも当てはまるなら、あなたは「掛け捨て」ではなく「捨て金」を払っている可能性があります。

この記事では、会社員が陥りがちな「保険の罠」と、年間5万円以上を浮かすための具体的な見直しステップを解説します。

痛み(生活レベルの低下)を伴わない固定費削減こそ、最強の資産形成術です。今日から家計の「穴」をふさぎましょう。

なぜ「保険見直し」が最強の投資なのか?

厳しめ女子 アラ美「投資で月5,000円の利益」を出すのは大変ですが、「保険を見直して月5,000円浮かす」のは実は簡単で、しかも効果は確実です。

固定費削減は「非課税の配当」と同じ

仮に月5,000円(年間6万円)の節約ができたとしましょう。これは、手取りで6万円増えるのと同じ意味を持ちます。

額面年収で言えば、約8万円近く昇給するのと同じインパクトがあるのです。

さらに、投資のリターン(年利4〜5%)と比較してみます。

年間6万円の利益を投資で生み出そうとすると、元本が120万円〜150万円も必要になります。

まだ十分な資産がない段階では、投資のリターンを追うよりも、固定費(特に保険)を削る方が圧倒的に効率が良いのです。

会社員はすでに「最強の保険」に入っている

多くの会社員が忘れている事実があります。それは、すでに「社会保険」という最強のセーフティネットに加入しているということです。

- 高額療養費制度:医療費が高額になっても、自己負担は月8〜9万円程度(年収による)で済みます。

- 傷病手当金:病気や怪我で働けなくなっても、給与の約3分の2が最長1年6ヶ月支給されます。

- 遺族年金:万が一のことがあっても、残された家族には国から年金が支払われます。

民間の保険は、この「公的保険では足りない部分」だけを補うのが正解です。

公的保障を知らずに過剰な民間保険に入るのは、二重払いを続けているようなものです。まずはご自身の給与明細を見て、高い社会保険料を払っていることを思い出しましょう。社会保険料の仕組みについては、手取りが増えない正体はこれ!会社員が知るべき社会保険料の仕組みという記事で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ会社員には「不要」な可能性が高い特約3選

保険料が高くなる原因の多くは、実は「本体(主契約)」ではなく、あれこれとつけられた「特約(オプション)」にあります。

特に会社員の場合、以下の3つは過剰補償になっているケースが多いです。

通院特約(通院給付金)

退院後の通院に対して1日あたり給付金が支払われるものですが、最近は入院期間が短期化しており、通院日数がそこまで伸びないケースも多いです。

何より、通院にかかる費用は高額療養費制度を使えば自己負担は限定的です。「貯蓄で賄える範囲」のリスクに対して、毎月保険料を払うのは非効率的です。

数千円の通院費のために、毎月数百円の保険料を払うのは、期待値で考えるとマイナスになることがほとんどです。

成人病(生活習慣病)入院特約

特定疾病での入院給付日数を無制限にするものなどがありますが、これも「傷病手当金」がある会社員にとっては優先度が下がります。

1年6ヶ月もの間、給与のサポートがある状態であれば、その間に治療に専念できる環境は整っています。

もちろん、自営業者など傷病手当金がない方の場合は検討の余地がありますが、会社員であれば優先順位は低いです。

個人賠償責任特約(重複注意!)

日常生活で他人に怪我をさせてしまった場合などに使える便利な特約ですが、火災保険や自動車保険、クレジットカードの付帯保険と重複していませんか?

複数の保険で重複して加入していても、保険金は実際の損害額までしか出ないことがほとんどです。重複している分は完全に「払い損」です。

一度、加入している損害保険の証券をすべて並べてチェックすることをおすすめします。意外なところに付帯されていることがよくあります。

家計管理については、家計黄金比「50:30:20の法則」で月5万円貯める方法も参考にしてください。

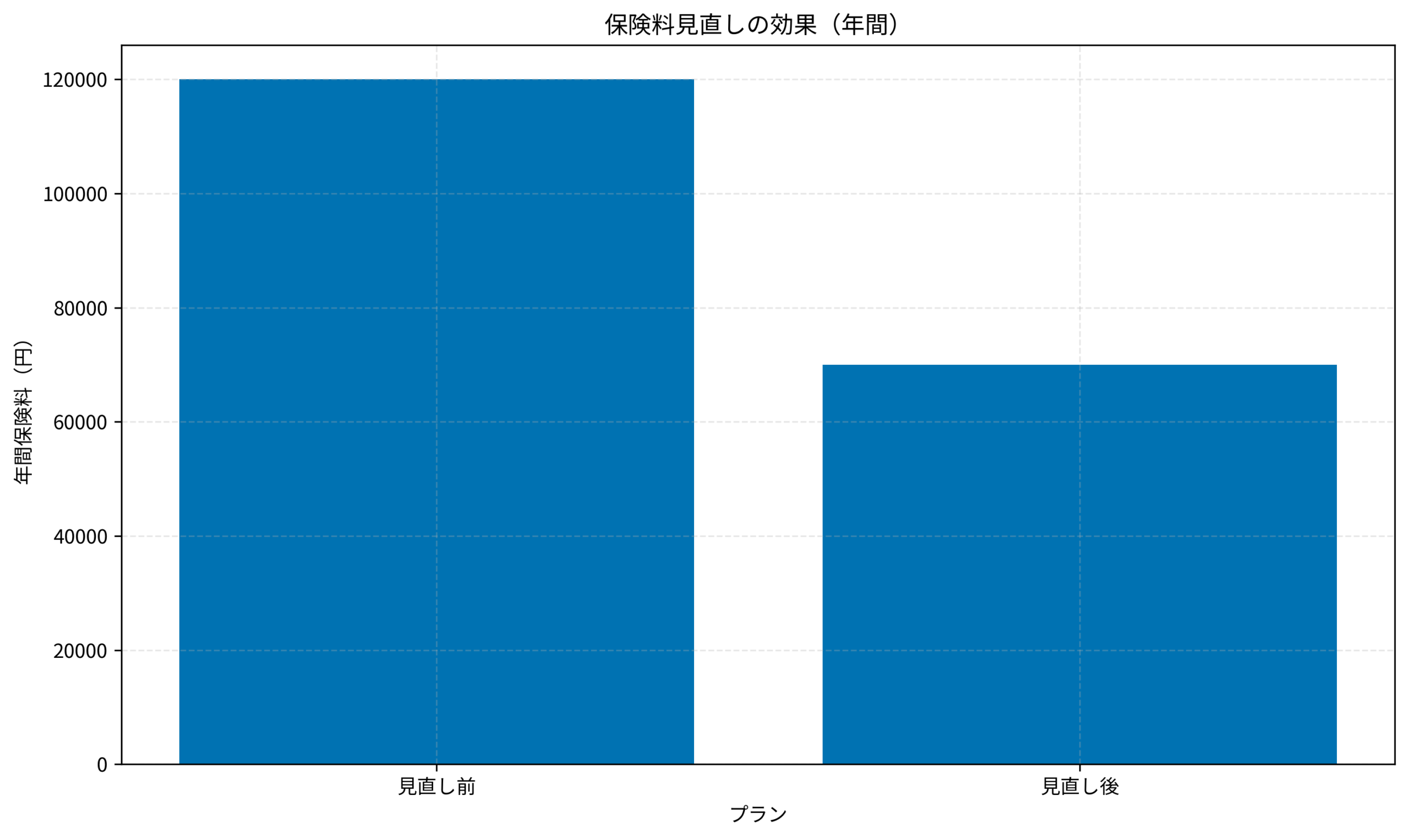

厳しめ女子 アラ美ITアライグマケーススタディ:保険見直しで年間5万円浮いたAさんの事例

厳しめ女子 アラ美ここで、実際に保険を見直して固定費削減に成功した、ある会社員Aさん(35歳・年収500万円・経験10年・妻と子1人)の事例を見てみましょう。

状況(Before)

Aさんは大手生保のセットプラン(死亡保障+医療保険+がん保険)に加入しており、月額保険料は約10,000円でした。

「なんとなく安心料として払い続けていたが、家計を圧迫していた。毎年届く更新の通知を見るたびに、本当にこれでいいのか疑問を感じていた」という状態でした。

行動(Action)

FPの無料相談を活用し、以下の切り替えを行いました。

- 死亡保障の整理:子供が独立するまでの期間に絞った「収入保障保険」に変更しました。これにより、不必要な終身保障部分をカットしました。

- 医療保険のシンプル化:高額療養費制度を考慮し、入院日額を5,000円に減額。不要な通院特約・成人病特約を全カットしました。入院日額1万円は過剰だと判断したのです。

- がん保険の見直し:一時金タイプに変更し、通院治療に対応しやすくしました。長期入院よりも、診断時のまとまったお金を重視する形にしたのです。

結果(After)

見直し後の保険料は以下の通りになりました。

- 月額保険料:約5,800円(-4,200円)

- 年間削減額:約50,400円

驚くべきは、「必要な保障(死亡時の生活費確保や、がん治療費)」はしっかり維持しつつ、保険料を半減近くまで下げている点です。

浮いた年間5万円を、つみたてNISAで年利5%で20年間運用すれば、約165万円(元本100万+利益65万)になります。保険会社に払い続けるか、自分の資産にするか、この差はあまりに大きいです。

Aさんは「もっと早く見直せばよかった。特約の内容を理解していなかったのが正解だった時期を逃した原因です」と振り返っています。保険見直しの具体的なサービス比較は、保険見直し・FP相談おすすめ4社比較ガイドもあわせてご覧ください。

厳しめ女子 アラ美ITアライグマ失敗しない保険見直しの3ステップ

「よし、見直そう!」と思っても、いきなり解約するのはNGです。以下の手順で進めましょう。焦りは禁物です。

現状の証券を確認する

まずは「今、何に入っているか」を把握することからです。保険証券を手元に用意し、以下の3点を確認してください。

- 誰が(被保険者)

- どんな時に(保障内容)

- いくら出るのか(給付金額)

特に「更新型」の保険に入っている場合は要注意です。今は安くても、10年後の更新時に保険料が倍増する可能性があります。証券の「保険期間」の欄をよくチェックしましょう。

プロの意見を「セカンドオピニオン」として聞く

自分だけで判断するのは危険です。「実は今の古い保険の方が、利率が良くてお宝保険だった」というケースもあるからです。

無料のFP相談サービスなどを利用し、「解約・減額を前提としたシミュレーション」を作ってもらいましょう。

ポイントは「加入するため」ではなく「判断材料をもらうため」に相談することです。「今の保険が良いものなら継続します」と最初に伝えておけば、無理な勧誘を受けることもありません。

新しい保険が成立してから解約する

これが最も重要です。新しい保険の契約が成立(責任開始)する前に、古い保険を解約してはいけません。

健康状態によっては新しい保険に入れない可能性があり、その状態で古い保険を解約してしまうと「無保険」の期間ができてしまいます。必ず「新契約成立→旧契約解約」の順序を守ってください。

空白期間を作らないことが、見直しの鉄則です。

投資継続のコツについては、NISA疲れに要注意!投資を20年続けるためにやめたこと3選も参考に、無理のない資産形成を目指しましょう。

厳しめ女子 アラ美ITアライグマよくある質問

保険見直しで失敗しないために一番大切なことは何ですか?

新しい保険の契約が成立してから旧契約を解約することです。この順序を守らないと「無保険」の空白期間が発生するリスクがあります。焦って先に解約してしまう方が多いため、注意が必要です。

特約を外すと保障が足りなくなりませんか?

会社員は高額療養費制度や傷病手当金など、手厚い公的保険に守られています。通院特約や成人病特約は、これらの公的制度と重複している場合が多いため、外しても実質的な保障不足にはなりにくいです。

保険見直しの相談は無料で本当に大丈夫ですか?

FP無料相談サービスは、保険会社からの手数料で運営されているため、利用者は無料で相談できます。法律で無理な勧誘は禁止されており、提案を聞いた上で「持ち帰ります」と断ることも問題ありません。

保険見直しのプロに相談したい方は、以下のサービスを比較してみてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、会社員のための保険見直し術について解説しました。

- 固定費削減は「ノーリスクで確実な投資」です

- 会社員は社会保険という最強の保険に入っていることを忘れないでください

- 通院・成人病・個人賠償などの特約が重複していないか確認しましょう

- プロの視点を借りつつ、正しい順序(新契約→解約)で見直しましょう

保険の見直しは、一度やってしまえば、その効果はずっと続きます。

面倒くさがって先延ばしにしていると、毎月数千円ずつ、資産形成のチャンスを失っているのと同じです。

まずは今週末、保険証券を探すところから始めてみませんか。

厳しめ女子 アラ美ITアライグマ