お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「あれ?昇給したはずなのに、振込額がほとんど変わっていない…?」

都内のIT企業に勤めるAさん(35歳)は、冬のボーナスの明細を見て呆然としました。

額面は確かに増えています。しかし、そこから引かれる「社会保険料」の欄を見て言葉を失いました。

「健康保険料、厚生年金保険料……これ、高すぎませんか?」

実は今、多くの会社員がAさんと同じ現象に直面しています。

「給料は上がっても手取りが増えない」

その最大の原因こそが、税金以上に重くのしかかる社会保険料の負担増、いわゆる『ステルス増税』です。

この記事では、会社員なら絶対に知っておきたい「社会保険料の仕組み」と、搾取される側で終わらないための「自己防衛策」について解説します。

見ないふりをしていると、一生で数千万円単位の損をするかもしれません。

まずは、なぜこれほどまでに私たちの手取りは増えにくいのか、そのカラクリから紐解いていきましょう。

なぜ手取りが増えない?社会保険料の「負担増」の仕組み

まず、私たちが毎月天引きされている「社会保険料」の内訳を正しく理解しましょう。

「税金が高い」とよく言われますが、会社員の給与明細において最も大きなウェイトを占めているのは、実は税金(所得税・住民税)ではなく社会保険料であるケースが大半です。

主に以下の2つが大きな負担となっています。

- 厚生年金保険料:給与の18.3%(労使折半で本人は9.15%)

- 健康保険料:給与の約10%前後(労使折半で本人は約5%)※組合による

「なんだ、合計しても14%〜15%くらいか」と思いましたか?

ここに40歳以上になれば介護保険料が加わりますし、さらに住民税(一律10%)や所得税(累進課税)が乗っかってきます。

結果として、額面の約20〜30%があっという間に天引きされてしまうのです。

そして恐ろしいのが「料率の上昇」です。

実は、厚生年金保険料率は2004年から2017年にかけて、毎年少しずつ段階的に引き上げられてきました。

現在は18.3%で「高止まり」していますが、かつてはもっと低かったのです。

さらに健康保険料や介護保険料は、高齢化に伴う医療費・介護費の増大により、現在進行形でじわじわと上がり続けています。

これが「給料が増えても手取りが増えない」最大の要因である『ステルス増税』の正体です。

政府は「増税」という言葉を使わずに、社会保険料率を調整することで、実質的な国民負担率を引き上げているとも言えます。

この構造を理解していないと、「節約しているのにお金が貯まらない」「会社の給料体系が悪い」と見当違いな悩みを抱え続けることになります。

まずは敵を知ること。それが資産形成の第一歩です。

ITアライグマ

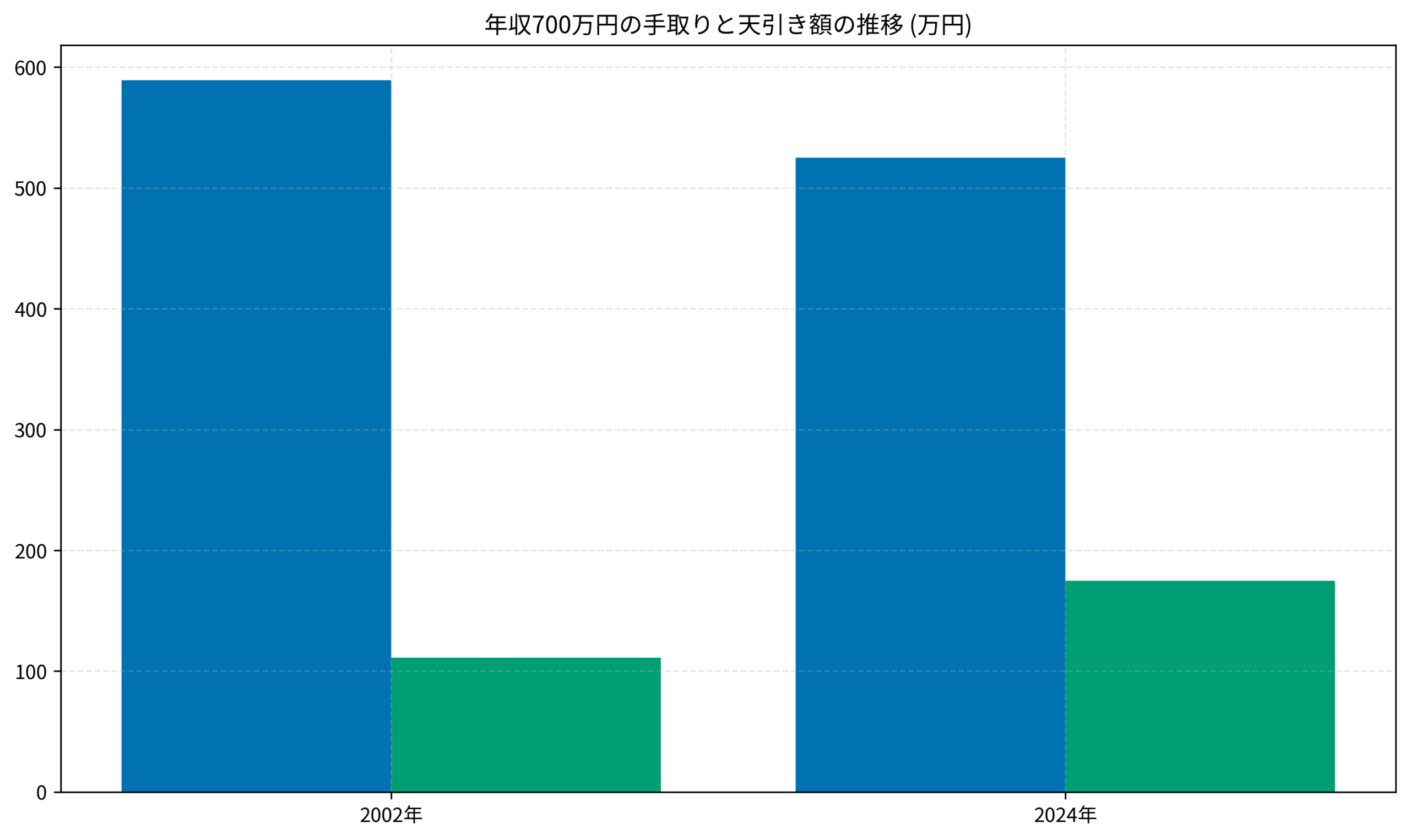

ITアライグマ【シミュレーション】年収700万円で天引き額はどう変わった?

では、具体的にどれくらい負担が増えたのか、シミュレーションで見てみましょう。

「昔はもっと良い時代だった」と上司が言うのを耳にしたことはありませんか?

それは単なる懐古趣味ではなく、数字上の事実です。

以下のグラフは、年収700万円の会社員における、2002年と2024年の「手取り額」と「天引き額(社会保険料+税金)」を比較したものです。

グラフを見てわかる通り、天引き額は20年以上で大幅に増加しています。

具体的には、社会保険料の負担増によって、同じ額面年収でも手取り額は年間で数十万円単位も減少しているのです。

- 2002年:社会保険料率がまだ低く、手取りは今より多かった

- 2024年:厚生年金保険料率の上昇に加え、少子高齢化による各種保険料の負担増が直撃

「物価は上がる、給料は上がらない、そして社会保険料は上がる」

この三重苦の中で資産を形成しなければならないのが、私たち現役世代のリアルな状況です。

しかし、悲観していてもお金は増えません。

会社員である以上、この天引きからは逃れられませんが、「取られるルール」を熟知し、正しい対策を打つことで、ダメージを最小限に抑えることは可能です。

次章では、意外と知られていない「残業と保険料」の恐ろしい関係について解説します。

ITアライグマ「標準報酬月額」の罠!残業代で保険料が跳ね上がる?

社会保険料の計算において、最も重要なキーワードが「標準報酬月額」です。

実は、社会保険料は毎月の給与額に対して厳密に掛け算されているわけではありません。

給与を一定の幅(等級)で区切った「ランク」に基づいて計算されているのです。

このランクが決まる仕組み、ご存知ですか?

「定時決定」と呼ばれるそのルールは、毎年4月・5月・6月の3ヶ月間の給与平均額で決定されます。

春の残業が1年間の手取りを殺す

ここに大きな落とし穴があります。

4月、5月、6月に支給される給与ということは、働き方で言うと「3月、4月、5月」の残業代などが反映されるケースが多いでしょう(月末締め翌月払いの場合)。

年度末の3月や新年度の4月は、多くの企業で繁忙期になりがちです。

ここで「よし、残業代で稼ぐぞ!」と張り切って残業をしまくると、どうなるでしょうか。

- 3〜5月に残業しまくり、4〜6月の給与支給額が増える

- 4〜6月の平均給与額が上がり、「標準報酬月額」の等級がアップする

- その年の9月から翌年8月まで、高い等級に基づいた社会保険料が適用される

つまり、春先に一時的に稼いだ残業代のせいで、その後1年間ずっと、高い保険料を払い続ける羽目になるのです。

場合によっては、稼いだ残業代以上に、年間トータルの社会保険料負担が増えてしまう「働き損」の逆転現象さえ起こり得ます。

対策:春先は「定時退社」を心がける

この「標準報酬月額の罠」を回避するための対策はシンプルです。

「3月、4月、5月の残業は極力コントロールする」こと。

もちろん、業務の都合でどうしても避けられない場合もあるでしょう。

しかし、不要不急の残業や、「生活費の足しに」といった軽い気持ちでの残業は、この時期だけは絶対に避けるべきです。

この期間の働き方が、向こう1年間の手取り額を決定づけると言っても過言ではありません。

また、交通費も「標準報酬月額」の計算に含まれる点にも注意が必要です。

もし引越しをして通勤定期代が高くなった場合、それだけで等級が上がり、保険料が増えることもあります。

ITアライグマ将来の年金額と現在の負担のバランスを考える

「でも、保険料を多く払えば、将来もらえる年金も増えるんでしょ?」

そう考える方もいるでしょう。確かに、厚生年金の受給額は「現役時代に納めた保険料額」に比例するため、たくさん払えば将来の年金は増えます。

しかし、ここで冷静に考えたいのが「現在のキャッシュフロー」の重要性です。

私たち現役世代にとって、最も恐れるべきリスクは何でしょうか。

それは「老後のお金が足りない」こと以前に、「今の生活が苦しくなり、資産形成の種銭を作れない」ことです。

「今」の手取りを最大化する意義

将来の年金受給額が月数千円増えることよりも、今の手取りを月数千円増やし、それをNISAなどで長期運用に回す方が、最終的な資産額は大きくなる可能性が高いです。

なぜなら、私たちが生きている資本主義社会には「複利」という強力な武器があるからです。

例えば、月5,000円の保険料負担を回避し、その5,000円を年利5%で30年間運用したとしましょう。

その結果は約416万円になります。

一方で、厚生年金を月5,000円多く払ったとして、将来そのリターンが400万円以上になって返ってくる保証はどこにもありません(年金財政のマクロ経済スライド等を考慮すると、払い損になる可能性も否定できません)。

もちろん、年金は「長生きリスク」に備える保険であり、投資とは性質が異なります。

しかし、過度な期待をしすぎず、「今のキャッシュフロー」を守り、自分で運用できる資金を確保することの方が、現代のサバイバル術としては合理的だと言えるでしょう。

社会保険料は「税金」に近い性質を持っていますが、税金と違って「控除」が効きにくいのが特徴です。

だからこそ、私たちがコントロールできる数少ない「控除」をフル活用する必要があります。

ITアライグマ会社員ができる「ステルス増税」への3つの自己防衛策

社会保険料そのものを直接減らすテクニック(マイクロ法人設立など)は、普通の会社員にはハードルが高いのが現実です。

しかし、税金の負担を減らしてトータルの手取り(可処分所得)を増やすことは、誰にでも可能です。

会社員が今すぐ実践すべき「自己防衛策」を3つ紹介します。

iDeCo(個人型確定拠出年金)で所得控除を作る

会社員ができる最強の節税策、それがiDeCoです。

つみたてNISAばかりが注目されがちですが、「手取りを増やす(税金を減らす)」という点ではiDeCoが圧倒的に有利です。

iDeCoの掛金は全額が所得控除の対象になります。

例えば、課税所得が高い会社員が月2.3万円(年27.6万円)を積み立てれば、その全額が所得から差し引かれます。

所得税率10%・住民税率10%の人なら、年間で約5.5万円もの節税になります。

単に貯金や投資をしているだけで、確実にこれだけの「確定リターン」が得られる制度は他にありません。

ふるさと納税で住民税を前払いする

これは厳密には節税ではありませんが、家計防衛には必須です。

本来払うべき住民税を「寄付」という形で好きな自治体に前払いすることで、実質2,000円の負担で豪華な返礼品(お米、お肉、ティッシュなどの日用品)をもらえます。

生活費として必ず出ていく食費や日用品費を返礼品でまかなえば、その分の現金を投資に回すことができます。

「面倒くさそう」とやっていない人は、毎年数万円単位で現金をドブに捨てているのと同じです。

楽天ふるさと納税などを活用すれば、ポイント還元で実質負担額の2,000円すらプラスに持っていくことも可能です。

固定費(保険・通信費)の見直し

手取りが増えない時代だからこそ、出ていくお金の「穴」を塞ぐ必要があります。

特に見直すべき筆頭が「民間の保険」です。

私たちは既に、給与から高い「社会保険料」を天引きされています。

この中には、最強の医療保険である「健康保険」が含まれています。

高額療養費制度を使えば、どんなに手術費がかかっても、月の自己負担は9万円程度(一般的な年収の場合)で済みます。

それなのに、さらに安心を求めて民間の医療保険に月1万円も2万円も払うのは、「保険の二重払い」もいいところです。

貯金がほとんどない時期なら県民共済(月2,000円程度)で十分ですし、ある程度の貯金(生活防衛資金)ができたら、医療保険は解約しても問題ないケースが大半です。

通信費も同様です。大手キャリアの無制限プランが必要ですか?

格安SIMやサブブランドに乗り換えるだけで、月5,000円、年間6万円の節約は簡単に達成できます。

昇給で月5,000円手取りを増やすのは至難の業ですが、見直しで5,000円生み出すのは一瞬です。

ITアライグマケーススタディ:Aさんの「手取り防衛」Before/After

では最後に、冒頭で登場したAさんが、これらの対策を実行してどう変わったのかを見てみましょう。

具体的な数字を見ることで、アクションの重要性がわかるはずです。

【状況(Before)】

大手SIer勤務、年収600万円のAさん。

毎年昇給はしているものの、春先のプロジェクト炎上で残業が多く、社会保険料の等級は上がりっぱなし。「安心のため」と勧められるがままに入った貯蓄型保険と医療保険で、月2.5万円を支払っていた。

NISAは月1万円がやっとで、貯金ペースは鈍化していた。

【行動(Action)】

① 働き方の調整:

「標準報酬月額」の仕組みを知り、3〜5月は定時退社を徹底。同僚にも協力を仰ぎ、業務を前倒しで調整した結果、等級を1つ下げることに成功。

② 保険の断捨離:

FPの無料相談を利用し、加入していた保険を証券診断。高額療養費制度でカバーできることを理解し、民間の医療保険を解約。代わりに割安な県民共済と、掛け捨ての死亡保険(月3,000円程度)に切り替えた。

③ 節税エンジンの稼働:

浮いた保険料と残業抑制でできた心の余裕を元に、iDeCoを月2.3万円(満額)で開始。

【結果(After)】

保険料の見直しで月2.2万円のキャッシュフローが改善。

さらに標準報酬月額のダウンで手取りが微増し、iDeCoの節税効果で年末調整の還付金が約4万円アップ。

最終的に、月々の投資額を1万円→5万円に増額することに成功!

「給料は変わらないのに、自分のお金が増えている」感覚を掴み、資産形成のスピードが一気に加速した。

もしAさんが何も対策しなければ、高い社会保険料と無駄な民間保険料を払い続け、資産は全く増えなかったでしょう。

知識を行動に移すだけで、これだけの差が生まれるのです。

ITアライグマ手取りを増やすための推奨サービス

最後に、Aさんも活用した保険見直しの相談先や、資産形成のツールをまとめておきます。

まずはここから情報収集を始めてみてください。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

給料が上がっても手取りが増えない「ステルス増税」の正体は、高止まりする社会保険料と、その仕組みを知らないことにありました。

国や会社の制度を変えることはできませんが、知識武装して「個人の対策」を打つことは誰にでもできます。

- 社会保険料は税金以上に重い負担になっていることを認識する

- 「標準報酬月額」が決まる4〜6月の残業は要注意

- iDeCoで「課税所得」を減らし、最強の節税効果を得る

- 民間の保険を見直し、社会保険(高額療養費制度)を使い倒す

「どうせ引かれるから仕方ない」と諦めて、思考停止で給与明細を捨てるのはもう終わりにしましょう。

手取りを守る力は、資産形成のスピードを加速させる最大のエンジンになります。

今日からできることを一つずつ実践して、大切なお金を賢く守り、増やしていきましょう!

ITアライグマ