厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

すべてを貯金でまかなおうとすると家計が破綻しますが、制度を組み合わせれば、会社員の給料だけでも十分乗り切る道筋は見えてきます。

「子供が生まれたけど、大学までに1000万円かかるって聞いて震えている…今の給料で払える気がしないよ…」

そんな不安を抱えるパパ・ママへ。

この記事では、会社員が意外と見落としている「教育費支援制度」と、教育費のリアルなシミュレーション、そして「奨学金を戦略的に使う」という考え方を解説します。

恐怖の「1000万円」は本当か?教育費の正体を知る

厳しめ女子 アラ美厳しめ女子 アラ美よく「子供1人につき1000万円〜2000万円」と言われますが、この数字のインパクトに圧倒されて思考停止になってしまうのが一番危険です。

この「1000万円」という数字は、あくまで「幼稚園から大学までずっと私立」だったり「理系大学院まで進学し、かつ一人暮らし」をした場合の最大値に近いコストです。

まずは冷静に、進路によってどれくらいの金額がかかるのか、全体像を把握することから始めましょう。多くの家庭にとって、本当に「詰む」リスクがあるのは、実はごく一部の期間だけなのです。そこさえ乗り越えれば、あとは毎月の家計管理で十分にコントロール可能です。

家計管理の基礎体力については、こちらの記事 【完全ガイド】会社員の家計黄金比『50:30:20の法則』 も参考にしてください。

ITアライグマ

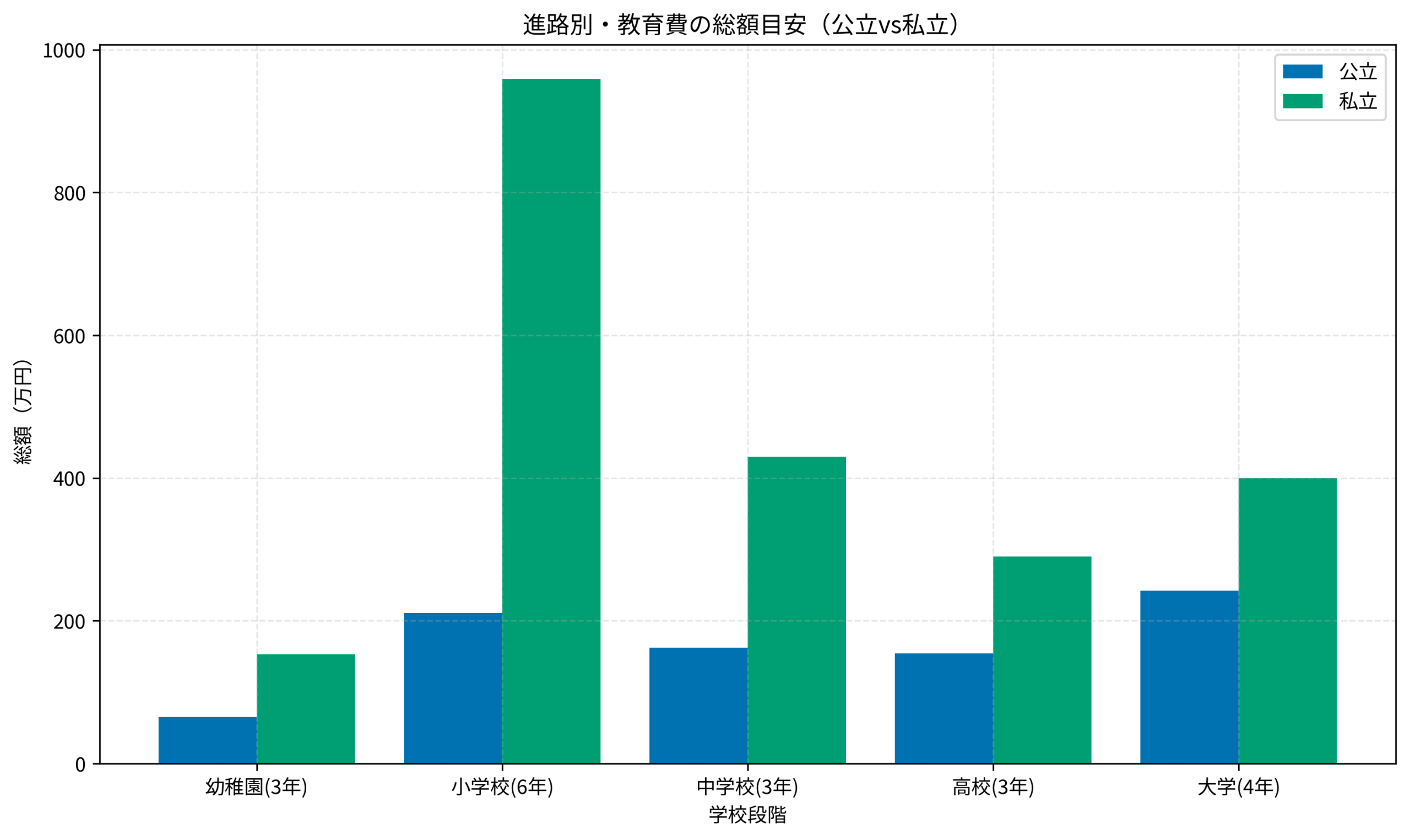

ITアライグマ【グラフ解説】進路別・教育費の総額シミュレーション

厳しめ女子 アラ美では、実際のデータをもとに、公立・私立の進路別コストを比較してみましょう。文部科学省の調査データをもとに、幼稚園から大学卒業までにかかる学習費総額をグラフ化しました。

グラフを見ると一目瞭然ですが、最大の山場は「大学」です。

公立ルート(青色)の場合、高校までは公的支援(後述)もあり、家計への負担は比較的抑えられます。小学校・中学校・高校と進むにつれて緩やかに費用はかかりますが、家計への致命的なダメージにはなりにくいです。

しかし、大学に関しては国公立でも4年間で約242万円、私立理系なら500万円以上が一気にかかってきます。さらに、下宿が必要になれば仕送りも加わり、負担は倍増します。

つまり、「大学入学の18歳までに300万〜500万円を用意できるか」が、教育費問題の核心なのです。ここさえクリアできれば、他の期間は児童手当や毎月の給与からの支出で十分に回っていきます。

ITアライグマ会社員でも使える!教育費の負担を減らす「3つの支援制度」

厳しめ女子 アラ美「会社員は支援対象外」と思い込んでいる人が多いですが、実は年収制限内であれば使える制度はたくさんあります。特に押さえておきたい3つを紹介します。

高等学校等就学支援金制度(高校無償化)

これは「高校の授業料」を国が支援してくれる制度です。

年収約910万円未満の世帯(※子供の数や年齢による)であれば、公立高校の授業料(年額11万8800円)が実質無料になります。

私立高校の場合でも、この金額が支援されるため、差額のみの負担で済みます。会社員でも、共働きでなければ対象になるケースは多いです。申請を忘れると受け取れないので注意が必要です。

児童手当の拡充

2024年10月から児童手当が拡充され、所得制限が撤廃されました。

高校生年代まで月1万円(第3子以降は月3万円)が支給されるようになりました。これを生活費に消さず、全額「教育費」としてNISAなどで運用するだけで、大学費用のかなりの部分をカバーできます。0歳から18歳まで月1万円を貯めるだけでも元本で216万円になります。運用益を含めれば300万円も視野に入ります。

特定扶養控除(19歳〜22歳)

子供が大学生の年齢(その年の12月31日時点で19歳以上23歳未満)になると、「特定扶養親族」として所得控除額が63万円に増えます(通常は38万円)。

これにより、親の所得税・住民税が安くなります。手取りが増える分を、そのまま学費の支払いに回すイメージです。税制メリットもしっかり使い倒しましょう。

税金に関する知識は 会社員でも確定申告はやるべき? の記事でも詳しく解説しています。

ITアライグマ「借りてはいけない」は嘘?奨学金の賢い借り方と返し方

厳しめ女子 アラ美「奨学金=借金=悪」というイメージが強いですが、金利上昇局面においては「日本で最も有利なローンのひとつ」であることは間違いありません。

あえて「借りて運用する」という選択肢

日本学生支援機構(JASSO)の第二種奨学金(有利子)でも、金利は上限3%(実際はもっと低いことが多い)です。教育ローンの金利と比較すれば圧倒的に低いです。

手元の現金をすべて学費に突っ込んで貯金ゼロになるくらいなら、奨学金を借りて手元資金を残し、それをS&P500やオール・カントリーなどのインデックス投資で運用し続ける方が、トータルで資産が増える可能性もあります(もちろんリスクはありますが)。

減額返還制度の活用

「返済が苦しくなったらどうしよう」という不安に対しては、「減額返還制度」があります。

月々の返済額を2分の1や3分の1に減らし、その分返済期間を延ばす制度です。利息の総支払い額は増えますが、若いうちのキャッシュフローを圧迫せずに済みます。これも「もしもの時のセーフティネット」として知っておくべきです。

奨学金を借りるかどうかの判断は、相続対策の記事 「NISA口座の持ち主が死亡したら?」 で触れた資産防衛の考え方にも通じます。

ITアライグマ【ケーススタディ】年収600万円・子供2人で学費を乗り切ったAさん(仮名)の事例

厳しめ女子 アラ美厳しめ女子 アラ美【状況(Before)】

- 38歳会社員、年収600万円。妻(パート)、高校1年生と中学2年生の子供がいる。

- コツコツ貯金はしてきたが、上の子が「私立理系の大学に行きたい」と言い出し、試算してみると入学初年度だけで150万円以上が必要と判明。

- 「老後資金を取り崩すしかないか…」と頭を抱えていた。

【行動(Action)】

- まず「高等学校等就学支援金」の申請書類を確認し、浮いた高校授業料分を大学費用の積み立て口座に自動振替するよう設定し、管理を分けた。

- 子供と話し合い、「奨学金(第二種)」を月5万円借りることを決定。ただし、生活費として使うのではなく「予備資金」としてプールしておき、卒業時に余っていれば一括返済する計画に切り替えた。

- 児童手当(改正後)の支給分を、生活費に入れずに全て「大学入学金」用の定期預金に設定し、手をつけないようにした。

【結果(After)】

- 制度を活用し、予備資金(奨学金)を確保したことで、親の手元資金(老後資金)を切り崩すことなく大学入学金と前期授業料を納入できた。

- 「お金がないから進路を諦めろ」と言うことなく、子供の希望を叶えられた。

- 結果的に、在学中に親の収入で学費が賄えた時期もあり、借りた奨学金の一部はそのまま投資(NISA)の種銭として子供に渡すことができた。

Aさん(仮名)の勝因は、「足りないから諦める」ではなく「制度と時間を味方につけた」ことです。

特に奨学金を「借金」として忌避せず、「資金繰りの手段」として割り切って活用した判断が、結果的に家計の防衛につながりました。Aさん(仮名)は振り返って「感情で『借金は怖い』と拒否せず、数字で冷静にシミュレーションしたのが正解だった」と語っています。感情だけで判断せず、シミュレーションをして「数字」で判断することが、教育費問題の正解ルートです。

このようなマインドチェンジについては 「将来が不安」から卒業。資産形成を始めてから変わった日常 の記事も参考になります。

ITアライグマよくある質問(FAQ)

Q. 教育費は子供1人あたり本当に1000万円かかりますか?

「1000万円」はすべて私立に通わせた場合の最大値に近い金額です。公立中心の進路であれば総額は大幅に下がります。最も費用がかかるのは大学の4年間なので、「18歳までに300万〜500万円」を目標にするのが現実的です。

Q. 児童手当を教育費に回すと、どのくらい貯まりますか?

0歳から18歳まで月1万円を全額貯蓄に回すと、元本だけで216万円になります。NISAなどで運用すれば、運用益を含めて300万円前後も十分に狙えます。生活費に消さず「教育費専用」として管理するのがポイントです。

Q. 奨学金は借りない方がいいですか?

一概にそうとは言えません。日本学生支援機構の奨学金は金利が非常に低く、教育ローンと比較しても有利な条件です。手元資金をすべて学費に充てて貯蓄ゼロになるよりも、奨学金を活用して家計のキャッシュフローを守る方が安全です。なお、保険見直し・FP相談おすすめ4社比較ガイドも参考にしてください。

厳しめ女子 アラ美ITアライグマプロに相談して「教育資金」の正解を見つける

教育費の悩みは、家庭ごとの年収、子供の年齢、進路希望、そして住宅ローンの有無などによって千差万別です。

ネット上の平均値を見るよりも、「あなたの家計」に合わせたキャッシュフロー表を作ってもらうのが一番の近道です。

保険の見直しで教育資金を捻出したり、NISAを使った積立計画を立てたりと、プロの視点を入れるだけで「漠然とした不安」は「具体的な計画」に変わります。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

教育費は確かに高額ですが、恐れすぎる必要はありません。最後に要点を整理します。

- 公立・私立の差を理解し、最大の山場である「大学費用」に集中して対策する。

- 「高校無償化」や「児童手当」「扶養控除」などの公的支援を漏れなく活用する。

- 奨学金を「悪」と決めつけず、キャッシュフローを守るための手段として検討する。

大切なのは、早めに現状を把握し、準備を始めることです。

今日紹介した制度や考え方を参考に、ぜひパートナーとお金の話をしてみてください!

厳しめ女子 アラ美ITアライグマ