厳しめ女子 アラ美

厳しめ女子 アラ美保険の見直しで浮いたお金も投資の種銭になるわ。まずはFPに無料相談して家計を整えなさい!

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。「自分のお金を減らすのが怖い」という人は、まずは「現金」を使わずに投資を始めてください。

お買い物のついでに貯まったポイントを使えば、万が一値下がりしてもあなたの財布は1円も痛みません。これこそが、メンタルを削らずに資産形成の第一歩を踏み出すための正解ルートです。

「投資を始めてみたいけれど、損をするのが怖くて踏み出せない…」

「一生懸命働いて貯めた貯金が減るのは絶対に嫌だ」

そんな不安を抱えたまま、銀行預金だけで資産形成を終わらせてしまうのは非常にもったいないことです。

インフレで現金の価値が目減りしていく今、リスクを最小限に抑えながら「投資の練習」ができるポイント投資について、そのメリットと具体的な始め方を紹介します。

資産形成の第一歩は「現金を使わない」こと

厳しめ女子 アラ美投資において最大の敵は「恐怖心」です。

「10万円投資して、翌日に9万円になっていたらどうしよう?」と想像しただけで胃が痛くなる人は、いきなり現金を投入してはいけません。

人間には「損失回避性」という心理バイアスがあり、得をした喜びよりも損をした悲しみを2倍以上強く感じる生き物だからです。この本能的な恐怖を乗り越えるのは容易ではありません。

そこで活用すべきなのが、普段の買い物で貯まっている「ポイント」です。

楽天ポイントやVポイント(旧Tポイント・Vポイント)など、多くの共通ポイントは今、1ポイント=1円として投資信託の購入に使えます。

「損してもポイント」という最強のメンタルバリア

ポイント投資の最大のメリットは、「最悪、なくなっても元々なかったもの」と割り切れる点です。

汗水垂らして稼いだ給料から出した1万円が減るとショックですが、買い物のおまけで貰った1000ポイントが900ポイントになっても、心理的なダメージはほとんどありません。

この「心理的な安全性」を確保した状態で、日々の基準価額の変動(値動き)を体験できることが重要なのです。

「あ、下がってもまた上がるんだ」という感覚を、自分のお金を傷つけずに学ぶことができます。一度このサイクルを経験すると、現金での投資に対するハードルも劇的に下がります。

なお、「将来が不安」から卒業。資産形成を始めてから変わった会社員の日常の記事でも触れましたが、少額からでも「投資をしている」という事実が、マインドセットを大きく変えてくれます。自分は投資家であるという自覚が、日々の無駄遣いを減らすことにも繋がります。

厳しめ女子 アラ美 ITアライグマ

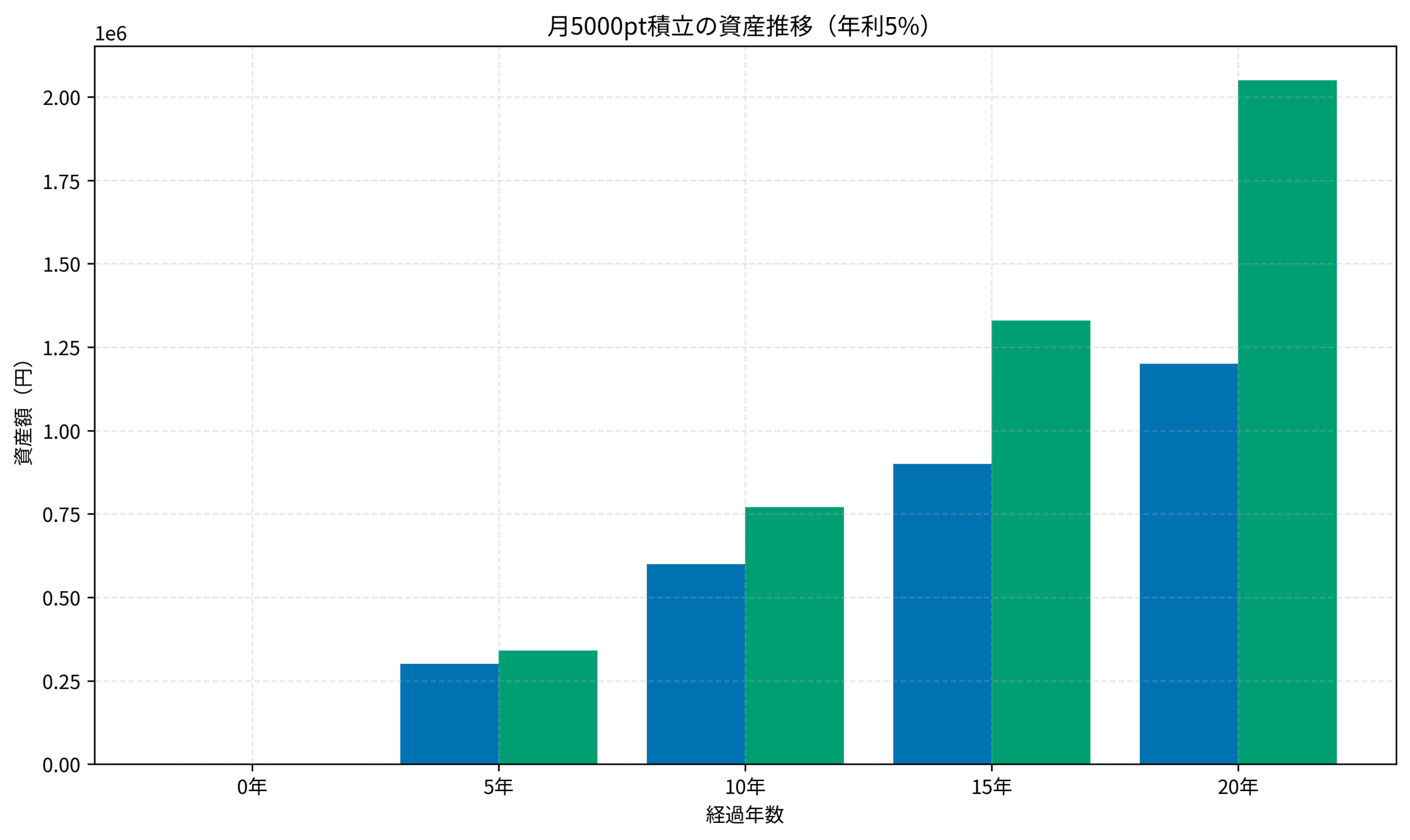

ITアライグマ驚愕のシミュレーション!ポイントだけでここまで貯まる

「たかがポイントでしょ?数百円増えたって意味ないよ」と思うかもしれません。

しかし、時間を味方につければ、その「たかがポイント」が馬鹿にできない金額に成長します。

もし、毎月の買い物や固定費の支払いで貯まるポイント(月5000ポイントと仮定)を、すべて年利5%の投資信託(全世界株式など)に回して20年間運用し続けたらどうなるでしょうか。

年利5%というのは、世界の株式市場の過去の平均的なリターンに基づいた現実的な数字です。

なんと、元本120万円に対し、資産評価額は約205万円にまで膨れ上がります。

85万円もの利益が、元手ゼロ円(現金持ち出しなし)で生まれるのです。

これが「複利」の力です。増えた利益がさらに利益を生むサイクルに乗せることで、少額のポイントでも大きな資産に育つのです。

これはあくまでシミュレーションですが、ポイントを「お菓子やコーヒー」に買えて消費してしまえば0円です。食べたその瞬間に価値は消滅します。

しかし、投資に回せば、将来の自分を助ける大きな資産になり得るのです。老後の旅行資金や、子供の結婚祝いなど、使い道は無限大です。

なお、複利効果についてはiDeCo(イデコ)の節税効果シミュレーションでも詳しく解説していますので、合わせてご覧ください。

厳しめ女子 アラ美ITアライグマどのポイントを使うべき?楽天 vs Vポイント

では、具体的にどのポイントを使って投資を始めればよいのでしょうか。

ポイント投資ができる証券会社は増えていますが、会社員におすすめなのは、以下の2大経済圏のポイントです。

楽天ポイント(楽天証券)

最もポピュラーで、楽天市場や街中のお店で貯まりやすいのが特徴です。

「ポイント投資」の設定も非常に簡単で、一度設定すれば毎月自動的にポイントを使って投資信託を買い付けることができます。

例えば「毎月500円分はポイントを使って、残りをカード決済」といった細かい設定も可能です。

さらに、ポイント投資(月3万円以上の投資信託購入かつポイント利用)を行うと、SPU(スーパーポイントアッププログラム)の倍率も上がるため、楽天市場での買い物がさらにお得になるという好循環が生まれます。

Vポイント(SBI証券)

三井住友カードユーザーにおすすめです。

SBI証券でのクレカ積立で貯まったVポイントを、そのまま投資信託の購入(スポット購入)に充てることができます。

Vポイントは、コンビニやファミレスなどで「スマホのタッチ決済」を使うと最大7%還元されるなど、日常的な利用で爆発的に貯まりやすいのが特徴です。

詳しくはVポイント経済圏の作り方の記事を参考にしてください。

どちらを選ぶかは、「普段よく使うクレジットカード」に合わせて選ぶのが正解です。

無理に新しいポイントを貯めようとするのではなく、生活動線の中で自然に貯まるポイントを活用しましょう。

他にもdポイント(日興フロッギー)やPontaポイント(auカブコム証券)などもありますが、使い勝手と連携のスムーズさでは上記2つが圧倒的です。

厳しめ女子 アラ美ITアライグマケーススタディ:ポイ活で投資デビューしたSさんの話

厳しめ女子 アラ美実際にポイント投資から資産形成の扉を開いたSさん(28歳女性)の事例を紹介します。

彼女は典型的な「貯蓄優等生・投資アレルギー」タイプでした。

Sさんのポイント投資デビューの実例

【状況(Before)】

- 28歳、事務職。実家暮らしである程度の貯金(150万円ほど)はあるが、投資は「損するのが怖くて絶対ムリ」と思っていた。

- 親からも「株なんてギャンブルだからやめておきなさい」と言われて育ったため、投資への心理的ハードルが極めて高かった。

- 楽天カードをメインに使っているが、貯まったポイントはコンビニスイーツや送料の支払いで消えており、有効期限切れで失効させることもあった。

【行動(Action)】

- 友人に「100ポイントからできるよ」と勧められ、楽天証券で口座を開設(無料)。

- 毎月貯まる約2,000ポイントを、自動的に「eMAXIS Slim 全世界株式(オール・カントリー)」の購入に充てるよう設定し、運用を開始しました。

- 「現金は1円も使わない」というルールを徹底し、あくまで「ポイントの使い道」を変更しただけという認識でスタートした。

【結果(After)】

- 1年後、ポイントだけで投資額が2万5000円分になり、さらに世界的な株高の影響で含み益が+3000円出ていた。

- 「寝ている間にお金が増えている」という体験をしたことで恐怖心が消え、ついに月1万円の現金積立(新NISA)も開始できた。

- 「ポイント=浪費」から「ポイント=資産」に意識が変わり、無駄遣いが激減した。今ではコンビニでの散財も減り、その分も投資に回している。

Sさんは、「自分のお金じゃないから、ゲーム感覚で画面を見られたのが良かった」と語ります。

現金を使わないことで冷静さを保ち、投資の基本である「長期・分散・積立」を体感できたのが勝因でした。

もし最初に現金を投入していたら、最初の下落局面で怖くなって売ってしまっていたかもしれません。ポイントだったからこそ、放置することができたのです。

参考:普通の会社員が資産1000万円の壁を突破するために『捨てたもの』と『拾ったもの』の記事にあるように、小さな「成功体験」が次のステップへの原動力になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. ポイント投資で得た利益に税金はかかりますか?

ポイントで購入した投資信託を売却して利益が出た場合、通常の投資と同様に課税対象になります。ただし、NISA口座で運用すれば非課税です。ポイント投資もNISA枠を活用するのがおすすめです。

Q. 楽天ポイントの「通常ポイント」と「期間限定ポイント」の違いは?

投資に使えるのは「通常ポイント」のみです。期間限定ポイントは投資信託の購入には使えません。楽天市場のSPU特典で付与されるポイントは期間限定が多いため、通常ポイントの残高を確認してから投資設定をしましょう。

Q. ポイント投資から現金投資にステップアップするタイミングは?

ポイント投資を3〜6ヶ月続けて値動きに慣れたら、月1,000円〜3,000円の少額現金積立を始めるのがおすすめです。いきなり大きな金額を入れる必要はなく、徐々に金額を増やしていくのが長続きのコツです。

厳しめ女子 アラ美ITアライグマ会社員におすすめの証券口座

ポイント投資を始めるには、証券口座が必要です。

ポイントの種類に合わせて、以下のネット証券から選びましょう。

口座開設や維持費は完全無料なので、まずは作ってみることをおすすめします。開設手続きもスマホで10分ほどで完了します。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、投資初心者の会社員におすすめしたい「ポイント投資」について解説しました。

- リスクゼロ: 現金を使わないので、メンタルを傷めずに投資デビューできる。

- 長期で化ける: 毎月のポイントも、長期運用すれば数十万円〜百万円の資産になる可能性。

- 使い道を変えるだけ: 新たな節約や我慢は不要。浪費していたポイントを投資に回すだけ。

「投資は怖い」と思っているあなた。

今日のお昼ごはんの支払いで貯まったそのポイント、コンビニでお菓子に変えますか?それとも将来の資産に変えますか?

答えが後者なら、今すぐ行動しましょう。

元手ゼロ円のリスクなし投資、まずは口座開設から始めてみましょう。

厳しめ女子 アラ美ITアライグマ