お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言うと、企業型DCに加入している会社員は「マッチング拠出」と「iDeCo併用」の2つの選択肢があり、どちらが有利かは会社の制度設計と年収によって異なります。

「会社で確定拠出年金に入ってるけど、iDeCoも始めた方がいいの?」

「マッチング拠出って何?やった方がいいの?」

こんな疑問を持つ会社員の方は多いのではないでしょうか。

実は、2022年の法改正で企業型DC加入者もiDeCoに加入しやすくなりました。しかし、制度が複雑なため「どちらを優先すべきか」で迷う方が多いのが現状です。

本記事では、企業型DCとiDeCoの違いを整理し、マッチング拠出とiDeCo併用のどちらがあなたにとって有利かを具体的なシミュレーションで解説します。

企業型DCとiDeCoの基本的な違い

企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)は、どちらも「確定拠出年金」という制度の一種ですが、運営主体や拠出方法に大きな違いがあります。

企業型DCの特徴

企業型DCは、会社が主体となって運営する年金制度です。

- 掛金の出し手:会社が拠出(事業主掛金)

- 運用商品:会社が選定した商品ラインナップから選択

- 手数料:会社が負担するケースが多い

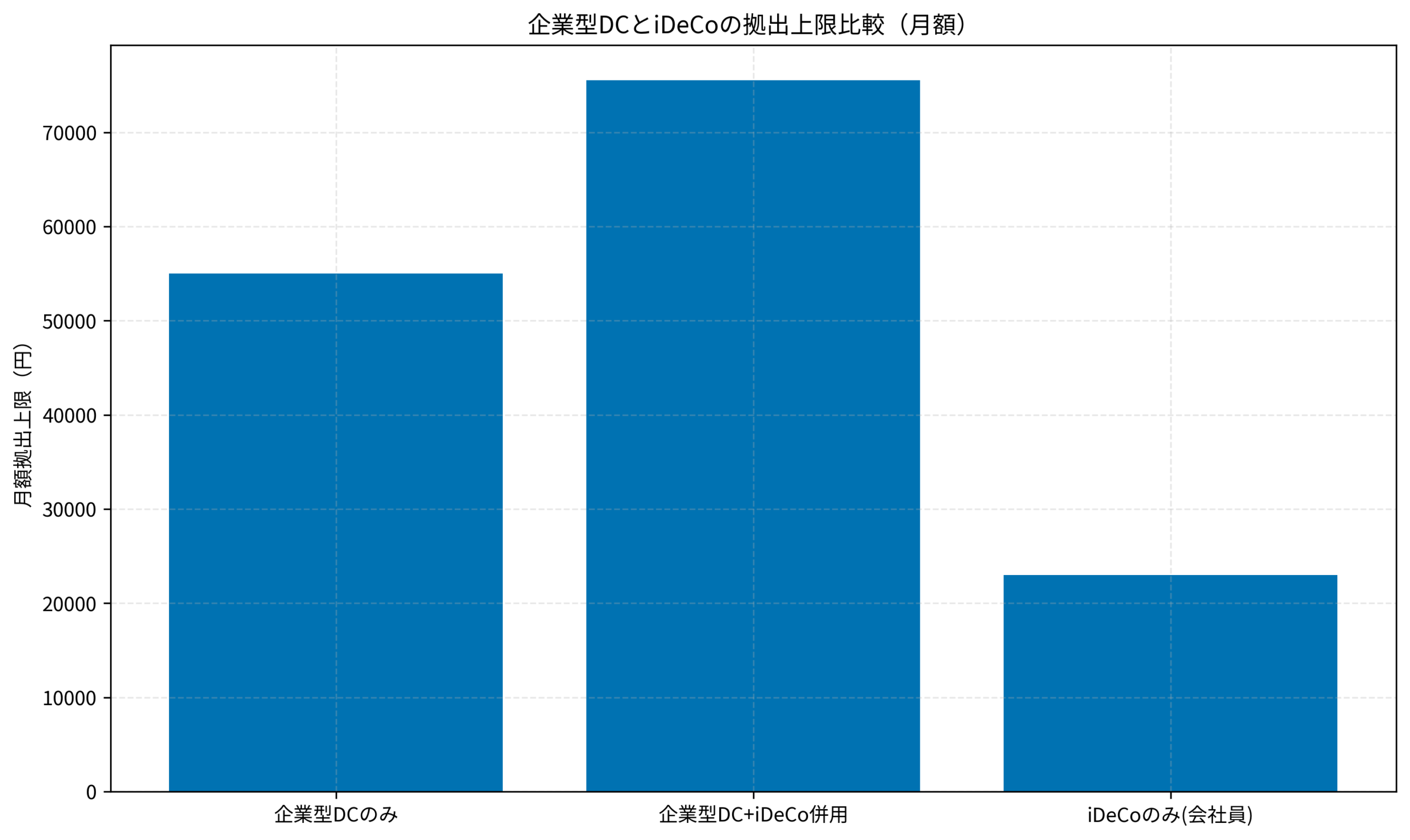

- 拠出上限:月額55,000円(他の企業年金がない場合)

会社員にとっては「自動的に加入している」ケースが多く、自分で手続きする必要がないのがメリットです。

iDeCoの特徴

iDeCoは、個人が主体となって運営する年金制度です。

- 掛金の出し手:自分で拠出

- 運用商品:自分で金融機関と商品を選択

- 手数料:自己負担(口座管理手数料など)

- 拠出上限:月額23,000円(企業型DCありの会社員の場合は制限あり)

自分で金融機関を選べるため、低コストのインデックスファンドを選択できるのがメリットです。

ITアライグマ

ITアライグママッチング拠出とは?メリットとデメリット

マッチング拠出とは、企業型DCに加入している従業員が、会社の掛金に上乗せして自分でも掛金を拠出できる制度です。

マッチング拠出の仕組み

- 拠出できる金額:事業主掛金と同額まで(かつ合計55,000円以内)

- 税制メリット:全額所得控除の対象

- 手数料:追加の口座管理手数料は不要

例えば、会社が月額10,000円を拠出している場合、従業員も最大10,000円を上乗せできます。

マッチング拠出のメリット

- 手数料負担ゼロ:iDeCoと違い、追加の口座管理手数料がかからない

- 手続きが簡単:会社を通じて申し込むだけ

- 給与天引き:自動的に拠出されるため継続しやすい

マッチング拠出のデメリット

- 拠出上限が低い:事業主掛金と同額までしか拠出できない

- 運用商品が限定的:会社が選定した商品からしか選べない

- 金融機関を選べない:低コスト商品がないケースもある

また、新NISAの成長投資枠と組み合わせる場合は、商品の選択肢が重要になります。

ITアライグマiDeCo併用とは?2022年法改正で何が変わった?

2022年10月の法改正により、企業型DC加入者でも原則としてiDeCoに加入できるようになりました。

法改正前後の変化

- 改正前:企業型DC加入者は、労使合意がないとiDeCoに加入できなかった

- 改正後:労使合意がなくても、本人の意思でiDeCoに加入可能に

ただし、拠出上限には制限があります。

iDeCo併用時の拠出上限

企業型DCに加入している会社員がiDeCoを併用する場合、以下の上限が適用されます。

- iDeCoの拠出上限:月額20,000円(または55,000円から企業型DC掛金を引いた額のいずれか低い方)

- 合計拠出上限:企業型DC + iDeCo で月額55,000円まで

iDeCo併用のメリット

- 金融機関を自由に選べる:低コストのネット証券も利用可能

- 運用商品の選択肢が広い:eMAXIS Slimなど人気ファンドを選べる

- 拠出額を自分で決められる:マッチング拠出より上限が高いケースもある

また、iDeCoの税制優遇を最大限活用するには、自分で金融機関を選べる点が大きなメリットです。

ITアライグママッチング拠出 vs iDeCo併用:どちらが得か具体的シミュレーション

ここからは、具体的な数字を使って「マッチング拠出」と「iDeCo併用」のどちらが有利かを比較します。

前提条件

- 年収500万円の会社員(所得税率20%、住民税率10%)

- 企業型DC事業主掛金:月額10,000円

- 運用期間:30年

- 期待リターン:年5%

ケース1:マッチング拠出を選択

- 拠出額:月額10,000円(事業主掛金と同額が上限)

- 年間拠出額:120,000円

- 節税効果:36,000円/年(所得税20% + 住民税10%)

- 手数料:0円

- 30年後の資産:約830万円(積立元本360万円 + 運用益470万円)

ケース2:iDeCo併用を選択

- 拠出額:月額20,000円(上限)

- 年間拠出額:240,000円

- 節税効果:72,000円/年

- 手数料:約2,000円/年

- 30年後の資産:約1,660万円(積立元本720万円 + 運用益940万円)

比較結果

| 項目 | マッチング拠出 | iDeCo併用 |

|---|---|---|

| 月額拠出 | 10,000円 | 20,000円 |

| 年間節税 | 36,000円 | 72,000円 |

| 年間手数料 | 0円 | 約2,000円 |

| 30年後資産 | 約830万円 | 約1,660万円 |

事業主掛金が少ないケースでは、iDeCo併用の方が拠出上限が高く、より多くの資産を積み上げられます。

また、サイドFIREを目指すなら、拠出額の最大化が重要になります。

ITアライグマケーススタディ:マッチング拠出からiDeCo併用に切り替えた田中さん(35歳)の事例

状況(Before)

田中さん(仮名)は、従業員200名規模のメーカーに勤務する35歳の会社員です。年収は550万円で、入社以来10年間、企業型DCに加入していました。

- 事業主掛金:月額8,000円

- マッチング拠出:月額8,000円(上限まで拠出)

- 企業型DCの商品:信託報酬0.5%の国内株式ファンド

- 10年間の運用成績:積立元本192万円 → 評価額250万円

田中さんは「もっと拠出額を増やしたい」「低コストのファンドで運用したい」と考えていました。

行動(Action)

2022年の法改正をきっかけに、田中さんは以下の行動を取りました。

- マッチング拠出を停止し、iDeCoを新規開設

- 金融機関はSBI証券を選択(口座管理手数料が最安水準)

- 運用商品はeMAXIS Slim 全世界株式(オール・カントリー)(信託報酬0.05775%)

- iDeCo拠出額:月額20,000円

結果(After)

切り替えから2年が経過し、以下の変化がありました。

- 年間拠出額:96,000円 → 240,000円(2.5倍)

- 年間節税効果:約28,800円 → 約72,000円(2.5倍)

- 信託報酬:0.5% → 0.05775%(約1/9に削減)

- iDeCo口座管理手数料:年間2,052円(SBI証券)

信託報酬の差だけで、100万円の運用額に対して年間約4,400円の節約効果があります。

ハマりポイント

田中さんがつまずいたのは「マッチング拠出の停止手続き」でした。会社の人事部門に申請してから反映されるまで2ヶ月かかり、その間は二重拠出になりそうになりました。

切り替えを検討している方は、人事部門に早めに相談し、スケジュールを確認しておくことをおすすめします。

ITアライグマあなたに合った選択はどっち?判断フローチャート

最後に、あなたの状況に合った選択を判断するためのフローチャートを紹介します。

判断の3ステップ

ステップ1:事業主掛金を確認する

まず、会社の企業型DCで事業主が拠出している金額を確認してください。給与明細や社内イントラネットで確認できます。

ステップ2:マッチング拠出の上限と比較する

- 事業主掛金が月額20,000円以上 → マッチング拠出がお得(上限まで拠出できる)

- 事業主掛金が月額20,000円未満 → iDeCo併用を検討

ステップ3:運用商品のコストを比較する

- 企業型DCに低コスト商品がある → マッチング拠出でOK

- 企業型DCの商品が高コスト → iDeCo併用で商品を選び直す

また、資産形成を継続するためには、自分に合った制度選びが重要です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

企業型DCとiDeCoは、どちらも税制優遇を受けながら老後資金を準備できる優れた制度です。

- マッチング拠出が向いている人:事業主掛金が高い(月2万円以上)、企業型DCに低コスト商品がある、手続きを簡単にしたい

- iDeCo併用が向いている人:事業主掛金が低い(月2万円未満)、より多く拠出したい、低コストのネット証券で運用したい

まずは会社の企業型DC制度を確認し、事業主掛金の金額と商品ラインナップを把握することから始めてください。

ITアライグマ