厳しめ女子 アラ美

厳しめ女子 アラ美累計45万件の実績。FPに何度でも無料で相談して最適な受取プランを見つけましょう

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「iDeCoを積み立ててきたけど、受け取り方ってどうすればいいの?」「一時金と年金、どっちが得なの?」——そんな疑問を持っている会社員は多いのではないでしょうか。実はiDeCoの受取方法の選び方ひとつで、手取り額に数十万円の差が生まれることがあります。

今回は、iDeCoの受け取り方3パターンそれぞれの税制ルールと、会社員が最適な受取方法を選ぶための判断基準を徹底解説します。

iDeCoの受け取り方3パターンと会社員にとってのメリット

厳しめ女子 アラ美iDeCoの資産は原則60歳以降に受け取れますが、その方法は次の3パターンから選べます。

一時金(老齢一時金)

積み立てた資産を一括で受け取る方法です。退職所得控除が適用されるため、勤続年数(=加入期間)が長いほど非課税枠が大きくなります。まとまった資金が必要な方に向いています。

年金(老齢年金)

5年〜20年の期間を設定し、分割で受け取る方法です。公的年金等控除が適用されるため、公的年金との合計額が控除枠内に収まれば税負担を抑えられます。毎月の生活費を安定させたい方に適しています。

併用(一時金+年金)

資産の一部を一時金で、残りを年金で受け取る方法です。退職所得控除と公的年金等控除の両方を活用できるため、税負担を最小化できる可能性があります。

会社員にとって最大のメリットは、この3つの選択肢を自分で選べる点です。退職金制度のある企業に勤めている方は、退職金の金額とiDeCoの受取方法を組み合わせて最適化できます。iDeCoの基本的な仕組みや税制メリットについてはiDeCo完全ガイド:会社員が知るべき税制メリットと始め方で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ一時金・年金・併用それぞれの税制ルール

iDeCoの受取方法を選ぶうえで最も重要なのが、それぞれに適用される税制の違いです。

一時金で受け取る場合:退職所得控除

一時金は「退職所得」として課税されます。退職所得控除の計算式は以下の通りです。

- 加入期間20年以下:40万円 × 加入年数(最低80万円)

- 加入期間20年超:800万円 + 70万円 ×(加入年数 − 20年)

たとえばiDeCoに20年間加入した場合、退職所得控除は800万円です。iDeCoの資産が800万円以下なら、税金はゼロになります。さらに退職所得は控除後の金額を2分の1にして課税されるため、控除を超えた分も税負担が軽くなります。

年金で受け取る場合:公的年金等控除

年金受取は「雑所得」として課税されます。公的年金等控除が適用され、65歳以上の場合は公的年金と合算して年間110万円まで非課税です。

ただし注意点があります。厚生年金や国民年金と合算して控除枠を計算するため、公的年金の受給額が多い方は控除枠を使い切ってしまう可能性があります。

併用の場合:両方の控除を活用

一時金部分には退職所得控除、年金部分には公的年金等控除がそれぞれ適用されます。2つの控除枠を組み合わせることで、トータルの税負担を最も小さくできる可能性があります。

2026年のiDeCo改正では掛金上限や受取時の税制にも変更が加えられています。最新の変更点についてはiDeCo改正の全貌:掛金上限引き上げと受取時の税制変更ポイントをご確認ください。

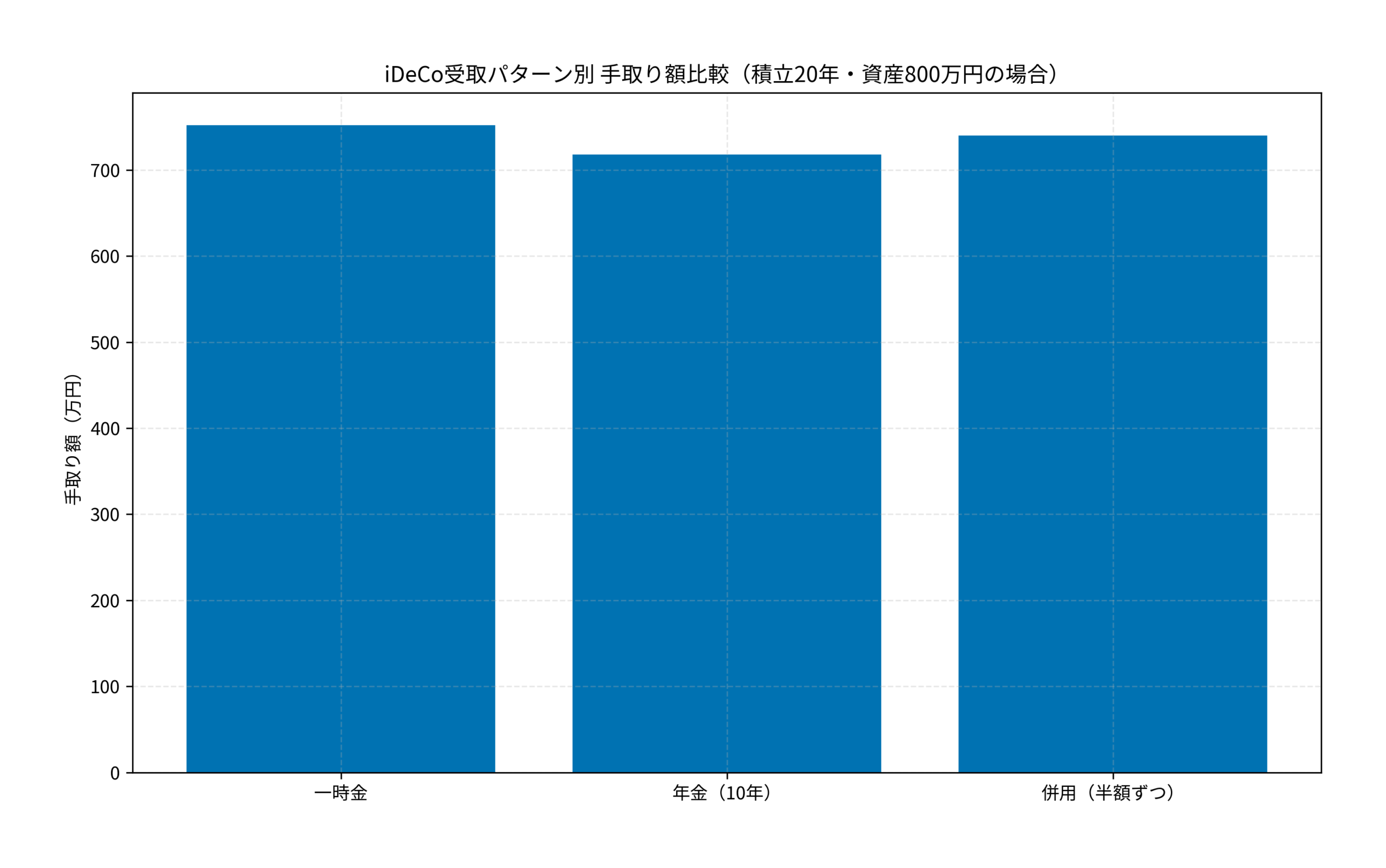

以下のグラフは、iDeCoに20年間加入し資産800万円を積み立てた会社員が、3つのパターンで受け取った場合の手取り額を比較したものです。

退職金がないケースでは一時金が最も有利ですが、退職金がある場合は併用や年金受取の方が手取りが増えるケースもあります。

厳しめ女子 アラ美ITアライグマ受け取り手続きの流れと必要書類

iDeCoの受け取りは60歳に到達すると開始できますが、自動的に振り込まれるわけではありません。自分で手続きを行う必要があります。

受け取りまでの流れ

- 60歳到達の通知を受け取る:加入している運営管理機関(SBI証券、楽天証券など)から案内が届きます

- 受取方法を決定する:一時金・年金・併用のいずれかを選択します

- 裁定請求書を提出する:運営管理機関に必要書類を提出します

- 審査・処理:国民年金基金連合会で審査が行われます(通常1〜2ヶ月)

- 受給開始:指定口座に振り込まれます

必要書類一覧

- 裁定請求書(運営管理機関から送付される様式)

- 本人確認書類(運転免許証やマイナンバーカードのコピー)

- 振込先口座の情報

- 年金受取の場合:受取期間・受取回数の指定書類

手続きの期限は75歳までです。60歳で受け取らなくても、75歳までの間に請求すれば問題ありません。ただし、受取開始を遅らせる場合は運用を続けることになるため、相場の変動リスクがある点は理解しておきましょう。

退職金制度との関係をしっかり把握しておくことも重要です。会社員が知らないと損する退職金制度の基本:確定給付・確定拠出・退職一時金の違いと受取戦略も併せてご覧ください。

厳しめ女子 アラ美ITアライグマケーススタディ:受け取り方で手取りが変わった事例

厳しめ女子 アラ美退職金との兼ね合いで手取りが数十万円変わります。6万人が利用した無料FP相談で最適解を

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

実際に受取方法の違いで手取り額がどう変わるのか、具体的なケーススタディで見てみましょう。

佐藤さん(仮名・58歳・会社員・年収500万円)のケース

人物像:大手メーカーに35年間勤務。退職金は約1,500万円の見込み。iDeCoには20年間加入し、資産は約800万円に成長。

状況(Before)+きっかけ:定年を2年後に控え、iDeCoの受取方法を考え始めました。「とりあえず一時金で全額もらえばいいだろう」と漠然と考えていましたが、同僚から「退職金と合算されると税金がかなりかかるらしい」と聞き、不安になったのがきっかけです。

行動(Action):FPに無料相談し、3パターンのシミュレーションを依頼しました。

- パターンA(全額一時金):退職金1,500万円 + iDeCo 800万円 = 2,300万円を一時金で受取。退職所得控除は勤続35年で1,850万円。課税対象は(2,300万円 − 1,850万円)× 1/2 = 225万円。所得税・住民税で約34万円。

- パターンB(全額年金・10年受取):iDeCo 800万円を年80万円ずつ受取。公的年金と合算すると控除枠を一部超え、年間の追加税負担は約5万円。10年間で約50万円。

- パターンC(併用:400万円を一時金+残り400万円を10年年金):一時金部分は退職所得控除の枠内に収まり税金ゼロ。年金部分は年40万円で公的年金等控除の枠内。追加税負担はほぼゼロ。

結果(After):佐藤さんはパターンC(併用)を選択。パターンAと比べて約34万円の税負担を削減できました。手取り総額で見ると、一時金のみの場合が約2,266万円だったのに対し、併用では約2,300万円をほぼ全額手取りにできる計算です。

振り返り・教訓:「退職金が多い自分の場合、iDeCoも一時金でもらうと控除枠を超えてしまうことに気づけたのが大きかった。FPに相談してシミュレーションしてもらわなければ、何も考えずに一時金を選んで34万円損していたと思う」と佐藤さんは振り返っています。

このように、退職金が多い会社員ほど併用のメリットが大きくなります。会社員がFPに保険を見直してもらったら月2万円の投資原資が生まれた体験談のように、FPへの相談は具体的な金額の差として結果に現れます。

厳しめ女子 アラ美ITアライグマ退職金がある会社員が注意すべきポイント

退職金制度がある会社員は、iDeCoの受取方法を選ぶ際にいくつかの重要な注意点があります。

退職所得控除の「重複利用」制限(19年ルール)

退職金とiDeCoの一時金を別々のタイミングで受け取れば、それぞれに退職所得控除が適用されると考える方もいますが、実はそう簡単ではありません。

退職金を受け取った年から19年以内にiDeCoの一時金を受け取ると、退職所得控除の重複部分が調整されます。つまり、退職金で使った控除枠の分だけiDeCoの控除枠が減らされるのです。

この制限を回避するには、退職金の受取とiDeCoの一時金受取の間を20年以上空ける必要があります。ただし現実的には60歳でiDeCoを受け取り、退職金は65歳で受け取るといった5年程度の間隔になるケースが多く、完全な回避は難しいのが実情です。

確定申告が必要になるケース

以下のケースでは確定申告が必要になります。

- iDeCoを年金で受け取り、公的年金等の収入合計が400万円を超える場合

- 一時金の受取時に「退職所得の受給に関する申告書」を提出しなかった場合(20.42%の源泉徴収がされるため、確定申告で還付を受ける必要があります)

- 医療費控除や住宅ローン控除と併用する場合

確定申告の基本的な流れや控除の活用法については住宅ローン控除の基本と最大活用法:会社員が知るべき控除額の計算方法と確定申告の手順も参考になります。

企業型DCとの併用時の注意

企業型DC(確定拠出年金)に加入している方は、企業型DCの資産とiDeCoの資産は別々に受取方法を選択できます。ただし、退職所得控除の計算では両方の加入期間が合算される点に注意が必要です。企業型DCとiDeCoの両方を一時金で受け取る場合、控除枠を効率的に使えるよう受取タイミングを調整しましょう。

厳しめ女子 アラ美ITアライグマよくある質問

Q. iDeCoの受け取りは何歳から何歳まで可能ですか?

原則60歳から75歳までの間に受け取りを開始できます。ただし、加入期間が10年未満の場合は受取開始年齢が61歳〜65歳に繰り下がります。75歳を過ぎると一時金として自動的に支払われます。

Q. 一時金と年金の受取方法は後から変更できますか?

裁定請求書を提出する前であれば変更可能です。ただし、一度受取を開始した後に方法を変更することはできません。併用の場合は、一時金部分と年金部分の割合を事前に決めて申請する必要があります。

Q. iDeCoの受け取り時に確定申告は必要ですか?

一時金の場合は「退職所得の受給に関する申告書」を提出すれば確定申告は不要です。年金受取の場合は、公的年金等の収入合計が400万円以下かつ他の所得が20万円以下なら確定申告は不要です。それ以外のケースでは確定申告が必要になります。

Q. 転職や退職でiDeCoの口座を移換した場合、加入期間はどうなりますか?

企業型DCからiDeCoに資産を移換した場合、企業型DCの加入期間もiDeCoの加入期間に通算されます。退職所得控除の計算では通算後の期間が使われるため、控除枠が大きくなるメリットがあります。

厳しめ女子 アラ美ITアライグマFP相談サービス比較表

iDeCoの受取方法は退職金・公的年金・税制が複雑に絡み合うため、自分だけで最適解を導くのは簡単ではありません。無料のFP相談サービスを活用すれば、個別の状況に合わせたシミュレーションを行ってもらえます。

FP相談サービスを選ぶ際は「相談料が無料か」「オンライン対応しているか」「取扱保険会社数が多いか」の3点を重視すると、比較検討がスムーズです。保険見直し・FP相談おすすめ4社比較ガイドでも詳しく比較していますので、併せてご覧ください。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

iDeCoの受け取り方は「一時金」「年金」「併用」の3パターンがあり、退職金の金額や勤続年数によって最適な選択が異なります。

ポイントを整理すると以下の通りです。

- 退職金が少ない(退職所得控除の枠内)会社員:一時金受取が最もシンプルで手取りも有利

- 退職金が多い会社員:併用または年金受取で、退職所得控除と公的年金等控除を使い分けると税負担を軽減できる

- 19年ルールに注意:退職金とiDeCoの一時金を近い時期に受け取ると控除枠が調整される

まずやるべき最初の一歩は、自分の退職金見込み額を人事部に確認することです。退職金の金額がわかれば、iDeCoの受取方法の選択肢がかなり絞り込めます。

厳しめ女子 アラ美ITアライグマ