お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。「投資はコレクションではありません。増えすぎたファンドは今すぐ整理しましょう。」

投資が増えすぎると「目的」を見失う

最近、SNSやYouTubeで「この銘柄が来る!」「次のテンバガーはこれだ!」といった情報を目にする機会が爆発的に増えましたよね。

新しい投資信託や話題の半導体銘柄、高配当ETFなどの情報を見ると、ついつい「乗り遅れたくない」「これも持っておこうかな」と買ってしまうこと、ありませんか?

気付けば証券口座には、似たような名前の投資信託や、よく分からない国のETFなど、10種類以上のファンドがずらりと並んでいる……。

そして、毎日の値動きチェックだけで疲弊し、仕事中も株価が気になって仕方がない……。

これでは、将来の安心のために始めたはずの投資が、現在の生活を脅かす「ストレス源」になってしまっています。まさに本末転倒です。

投資において「足し算(買うこと)」はワンクリックで簡単ですが、「引き算(売ること)」には勇気と決断力がいります。

しかし、資産形成の成功者は例外なく、自分のスタイルに合わない投資をきっぱりと「やめて」、シンプルなポートフォリオに行き着いています。

この記事では、投資のストレスを減らし、より効率的に資産を増やすための「投資の断捨離」について解説します。

管理の手間、精神的な負担、そして無駄な手数料。これらを削ぎ落とし、身軽になって、心穏やかな投資ライフを取り戻しましょう!

ITアライグマ

ITアライグマ【ケーススタディ】「とりあえず分散」で収拾がつかなくなったBさんの話

「卵は一つのカゴに盛るな」という投資の格言があります。これは「分散投資をしてリスクを下げなさい」という意味ですが、これを鵜呑みにして「とにかく種類を増やせばいいんだ!」と勘違いしてしまった……。

そんな、ある会社員のBさん(38歳・メーカー勤務)の失敗談を紹介します。

【ケーススタディ】

- 状況(Before):

- 投資歴5年。年収600万円。真面目な性格が災いし、SNSでおすすめされるたびに月5,000円〜1万円ずつ小分けに購入。

- 保有ファンドは計18本。「米国株(S&P500)」「全世界株式」「新興国インデックス」「先進国債券」「米国ハイイールド債」「コモディティ(金)」「J-REIT」「グローバルREIT」「AI関連テーマ型」「インド株」「ベトナム株」……と、まるで投資信託の見本市状態。

- 信託報酬の平均は1.5%と高コスト。特にテーマ型ファンドの手数料(購入時3.3%、信託報酬2%など)がリターンをつぶしていた。

- 毎日30分以上、複数の証券会社のアプリを巡回してチェック。どれかが下がっていると「やっぱりインドはダメか」「債券が足かせだ」と不安になり、また別の銘柄を探す悪循環。

- 毎月の証券口座ログイン回数は30回以上で、仕事中もトイレでこっそり株価を確認。常に含み損の銘柄が気になり、精神的に休まる暇がなかった。

- 行動(Action):

- 「自分が中身(投資対象やリスク)を説明できない商品は全て売る」と決断し、ポートフォリオを変更した。

- FPに相談し、重複している資産クラス(例:全世界株式を持っていれば、米国株や新興国株は含まれているので不要)を整理。

- 結果、18本中16本を売却・解約し、「全世界株式(オール・カントリー)」と「米国債券(AGG)」の2本だけに集約した。

- 投資関連のメルマガや、「煽り」の強いSNSアカウントのフォローを全て解除し、情報の入り口を絞った。

- 結果(After):

- 管理時間は「月1回、積立設定が実行されたか確認する(1分)」のみに激減。ログインパスワードを忘れかけるほど放置できるようになった。

- 暴落時も「世界経済全体としてどう動いているか」だけ見ればよくなり、個別の国やセクターの値動きに一喜一憂しなくなったため、メンタルが劇的に安定した。

- 信託報酬の平均値も0.1%台に下がり、無駄なコストが消えたことで、長期的なリターン効率が年3%分も改善した。

- 含み益も+20万円(分散しすぎて相殺されていた)から+150万円へと順調に推移。

- 投資の勉強時間が0分になり、浮いた時間を副業(Webライティング)に充てて月5万円稼げるようになった。

Bさんは「整理して初めて、自分が何に投資しているか理解できた。今までは『投資』ではなく『買物』をしていただけだった」と語っていました。

複雑さは、投資の大敵なのです。管理できない数の武器を持っていても、戦場では役に立ちません。

参考記事:【保険の見直し】固定費削減で投資資金を捻出するテクニック。

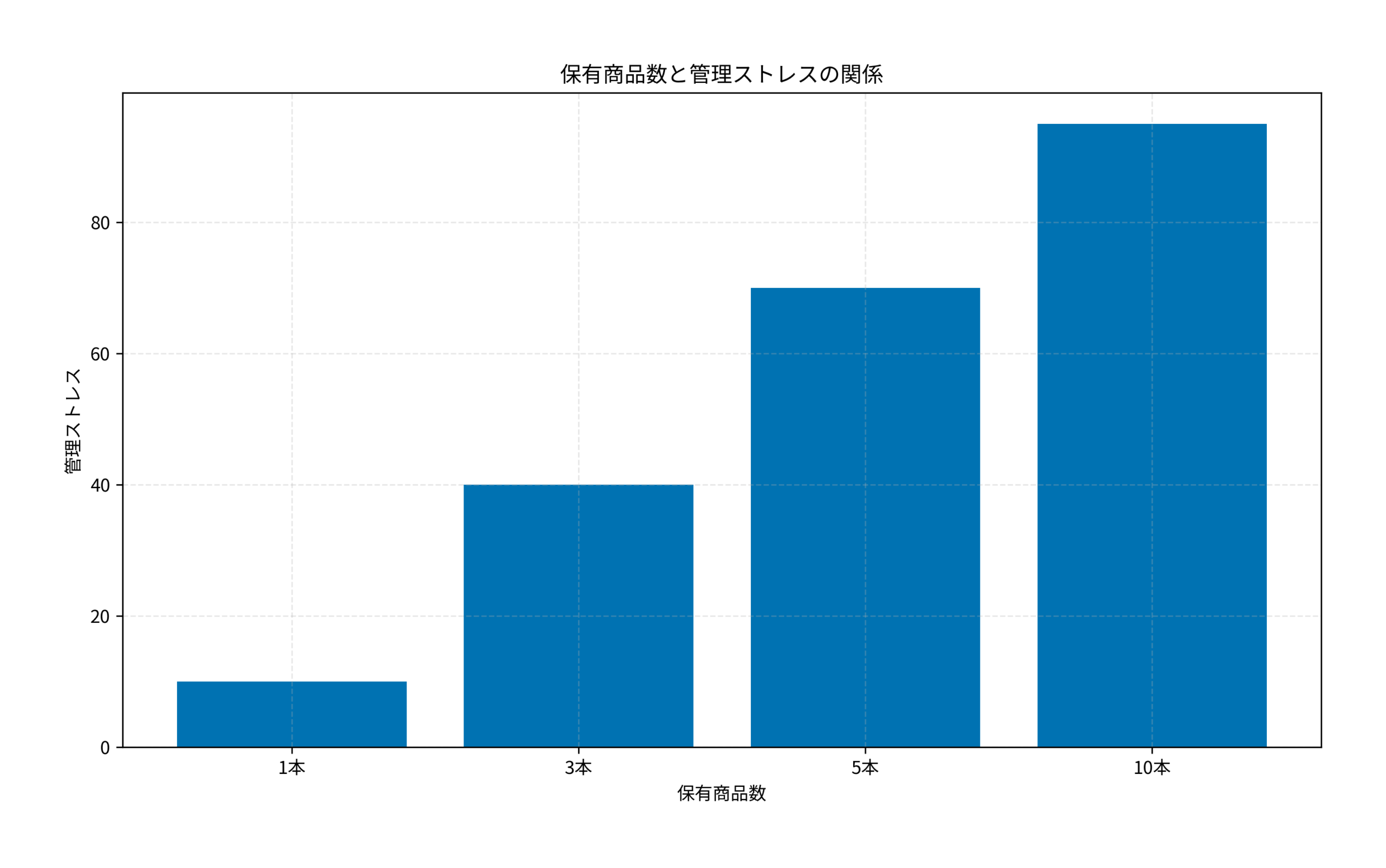

ITアライグマ管理コストは「見えない損失」

「15本持っていても、1本持っていても、ほったらかしなら同じでは?」と思うかもしれません。

特に、積立設定をしているだけなら手間はかからないと感じるでしょう。

しかし、保有商品数と「管理ストレス(手間)」には、明確な相関関係があります。

商品数が増えると、以下の3つの「見えないコスト」が発生します。これがボディブローのように効いてくるのです。

情報のノイズと判断コスト

持っている商品の数だけ、気になるニュースが増えます。「米国利上げ」「中国の不動産バブル崩壊」「インドの選挙」「AI規制」……。

全世界株式1本なら「世界経済」という大きな括りで見られますが、国別に持っていると、それぞれの国のニュースに反応しなければなりません。「このニュースは自分のポートフォリオにどう影響するのか?」を考えるだけで脳のメモリを消費します。

リバランス(配分調整)の手間

複数の商品を保有していると、運用しているうちに必ずバランスが崩れます。

例えば「米国株50:債券50」で始めたのに、株高で「株70:債券30」になった場合、株を売って債券を買い増す「リバランス」が必要です。

商品数が多ければ多いほど、この計算は複雑になります。「Aファンドをいくら売って、BファンドとCファンドにどう振り分けるか……」と計算しているうちに面倒になり、放置してしまう。その結果、気付いたときにはリスクを取りすぎている状態になりがちです。

損益通算と税金の複雑化

将来、お金が必要になって一部を解約するとき、複数の銘柄を持っていると「どれから売るか」という悩みが発生します。

「利益が出ているものを売るか、損が出ているものを売るか」。これによって支払う税金が変わります(損益通算)。

NISA口座と特定口座が混ざっていると、さらに計算はカオスになります。シンプルな構成なら「必要な金額だけ口数を指定して解約」で終わる話が、複雑怪奇なパズルになってしまうのです。

時間が有限である私たち会社員にとって、投資管理に時間を奪われることは、本業やプライベートの時間を犠牲にしているのと同じです。

それは「見えない損失」となって、あなたの人生の質を下げています。

ITアライグマ断捨離の3つの基準

では、具体的に何を残して何を捨てるべきか。「やめる勇気」を持つための3つの明確な基準を提案します。

「なぜ持っているか」即答できないもの

「なんとなくTwitter(X)で話題だったから」「ランキング上位で良さそうだったから」という理由で買ったものは、真っ先に整理対象です。

購入した明確な根拠(例:米国の人口増加による経済成長を信じている、など)がない商品は、暴落したときに握り続ける「握力」がありません。

「なぜこのファンドを持っているの?」と聞かれて、10秒以内に理由を説明できないものは、あなたにとって不要なものです。手放しましょう。

コスト(手数料)が高すぎるもの

特にチェックすべきは「信託報酬」です。

インデックス投資がこれだけ普及し、0.1%以下の低コストファンド(eMAXIS Slimシリーズなど)が主流の現在において、信託報酬が1%を超えるようなファンドを持つメリットはほぼありません。

特に「アクティブファンド」や「テーマ型ファンド(AI、ロボット、宇宙など)」は、一時的にリターンが良くても、長期的には高い手数料負けする確率が高いです。

「購入時手数料」がかかるファンドも論外です。もしこれらを持っているなら、売却して低コストなインデックスファンドに乗り換えるだけで、年間のリターンが確実に改善します。

オカルト・ギャンブル要素が強いもの

「絶対に上がる仮想通貨草コイン」「友人に勧められたあやしい未公開株」「月利○%の自動売買ツール」。

資産形成の「コア(核)」部分にこれらが紛れ込んでいるなら、それは投資ではなく「投機(ギャンブル)」です。

もちろん、資産全体の5%以下の少額で、最悪無くなっても笑って済ませられる「サテライト(遊び)」枠でやるなら止めませんが、会社員の資産形成において必須ではありません。

これらがポートフォリオにあることで不安を感じているなら、それこそが「やめるべきサイン」です。きっぱりやめて、夜ぐっすり眠れる状態を作りましょう。

参考記事:iDeCoの出口戦略でも「複雑さ」は敵になる?受取時の税金対策。

ITアライグマ「やめる」ことのメリット

投資を整理し、断捨離することには、単なる「管理が楽になる」以上の大きなメリットがあります。

- 暴落に強くなる(狼狽売りしなくなる):

自分が何を持っているか把握できているため、市場が荒れても「全世界株が下がっているから、自分の資産も今は下がっているだけ」と冷静に現状を認識できます。

中身の分からない「なんか凄そうなファンド」を持っていると、下がったときに「もっと下がるんじゃないか?」という疑心暗鬼に駆られ、底値で手放してしまいがちです。 - 現金比率(キャッシュ)が明確になる:

投資商品が散らばっていると、自分の総資産のうち「いま現金がいくらあるか(=生活防衛資金は十分か)」が見えにくくなります。

シンプルにすることで、「投資に回しすぎている」「もう少しリスクを取れる」といった判断が一目でできるようになります。 - 次のチャンスに動ける(機動力アップ):

資金が細切れに分散して塩漬けになっていると、本当に買いたい大きなチャンス(暴落時や、ライフイベントでの出費時)が来たときに動けません。

不要なポジションを整理して現金化しておくこと自体が、最強のリスク管理であり、次のチャンスへの準備になります。

「やめる」ことは「負け」ではありません。

より良い、強固なポートフォリオに進化させるための「戦略的撤退」であり、前進なのです。

部屋の片付けと同じで、要らないものを捨てると、本当に大切なものが輝いて見えてきますよ。

ITアライグマこれから始める人へのアドバイス

これから資産形成を本格化させる人は、最初から「シンプル」を心がけてください。

先輩たちが陥った「分散の罠」にはまる必要はありません。

- ファンドは1本~最大3本で十分:

「全世界株式(オール・カントリー)」という投資信託1本を買うだけで、世界中の先進国・新興国を含む約3,000社〜数万社に分散投資できています。

これ以上、自分で個別に国や地域を分散する必要はほぼありません。どうしても米国株を強めたいなら「S&P500」を足す、リスクを抑えたいなら「債券ファンド」や「現金」を足す。それくらいの感覚で十分です。 - 口座はまとめよう:

「ポイント還元につられて」証券会社をあちこち作ると、確定申告や住所変更の手続きが地獄になります。メイン証券1つ、サブ1つくらいが適正です。

NISA口座は1つの金融機関でしか作れないので、最初からSBI証券や楽天証券などの大手ネット証券を選んでおけば間違いありません。

「つまらない投資」こそが、最強の投資です。

ドキドキもしない、毎日見ても何も変わらない。

それくらい退屈でシンプルな仕組みを作って、余った時間で仕事に打ち込んだり、家族と過ごしたり、趣味を楽しんだりすること。それこそが投資の本来の目的のはずです。

参考記事:月3万円から始めるサイドFIRE準備!シンプル投資の威力。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

投資の断捨離について解説しました。

今日からできることは、まず「証券口座にログインして、持っている銘柄を全部書き出してみる」ことです。そして、一つ一つに「なぜ持っているのか?」と問いかけてみてください。

- 投資はコレクションではない。管理できない数はリスクそのものになる。

- コスト(手数料)が高いもの、理由なく持っているものは「断捨離」対象。

- シンプルにすることで、時間も心も余裕が生まれ、結果的にパフォーマンスも向上する。

身軽なポートフォリオは、あなたの人生を自由にしてくれます。

ぜひ、今週末にでも「投資の大掃除」をしてみてくださいね!

ITアライグマ