お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「60歳になったら、iDeCoで積み立てた2000万円がまるまる手に入ると思っていたのに…」

定年を迎えた職場の先輩、田中さん(60歳・仮名)は、退職祝いの席で深いため息をついていました。

彼は20年以上コツコツとiDeCoを続け、「老後資金はバッチリだ」と安心していました。しかし、いざ受け取りの手続きをしようとしたところ、数百万円単位の税金がかかる可能性があることを知らされたのです。

「非課税だと思っていたのは運用益だけで、元本も含めた受取額にはガッツリ税金がかかるなんて知らなかったよ…」

もしあなたも「iDeCoは全部非課税」だと勘違いしているなら、この記事はあなたのためのものです。

iDeCoは「入口(掛金)」と「運用中(利益)」は非課税ですが、「出口(受取)」には大きな落とし穴があります。 最悪の場合、長年節税してきたメリットが吹き飛ぶほどの税金を取られてしまうこともあります。

この記事では、多くの会社員が見落としがちな「iDeCoの出口戦略」について、2026年の制度改正(見込み)も含めた最新ルールを分かりやすく解説します。

「一時金」と「年金」、どちらで受け取るのが正解なのか? 具体的なシミュレーションで答えを出しましょう。

iDeCoの「出口」こそ最大の難関

「貯める時は一生懸命だけど、使う時のことは考えていない」

これは資産形成を始めたばかりの人に共通する失敗パターンです。特にiDeCoの場合、受取方法を間違えると、手取り額が数十万円、場合によっては百万円以上も変わってしまいます。

iDeCoの受け取り方は3種類ある

60歳になった時、iDeCoの受け取り方は大きくわけて以下の3つから選べます(金融機関によって異なります)。

- 一時金受取:まとめて全額受け取る

- 年金受取:分割して少しずつ受け取る

- 併用受取:一部をまとめて、残りを分割で受け取る

「どちらでもいいんじゃない?」と思うかもしれませんが、それぞれ税金の計算ルール(控除枠)が全く異なります。 ここが運命の分かれ道です。

「非課税」ではなく「税制優遇」

iDeCoの受取額は、税法上は「収入」とみなされます。

一時金なら「退職所得」、年金なら「雑所得(公的年金等)」として扱われ、それぞれに「これくらいなら税金かけませんよ」という枠(控除)が用意されています。

- 一時金 → 「退職所得控除」が使える(最強!)

- 年金 → 「公的年金等控除」が使える(他の年金と合算される)

田中さんがショックを受けたのは、自分の退職金とiDeCoを合わせた金額が「退職所得控除」の枠を大きく超えてしまい、超過分に課税されることが分かったからです。

まずは、この「最強の枠」である退職所得控除の仕組みを理解することが、出口戦略の第一歩です。

(あわせて読みたい:会社員でも確定申告はやるべき?『払いすぎた税金』が戻ってくる意外なケース3選と申請手順)

ITアライグマ

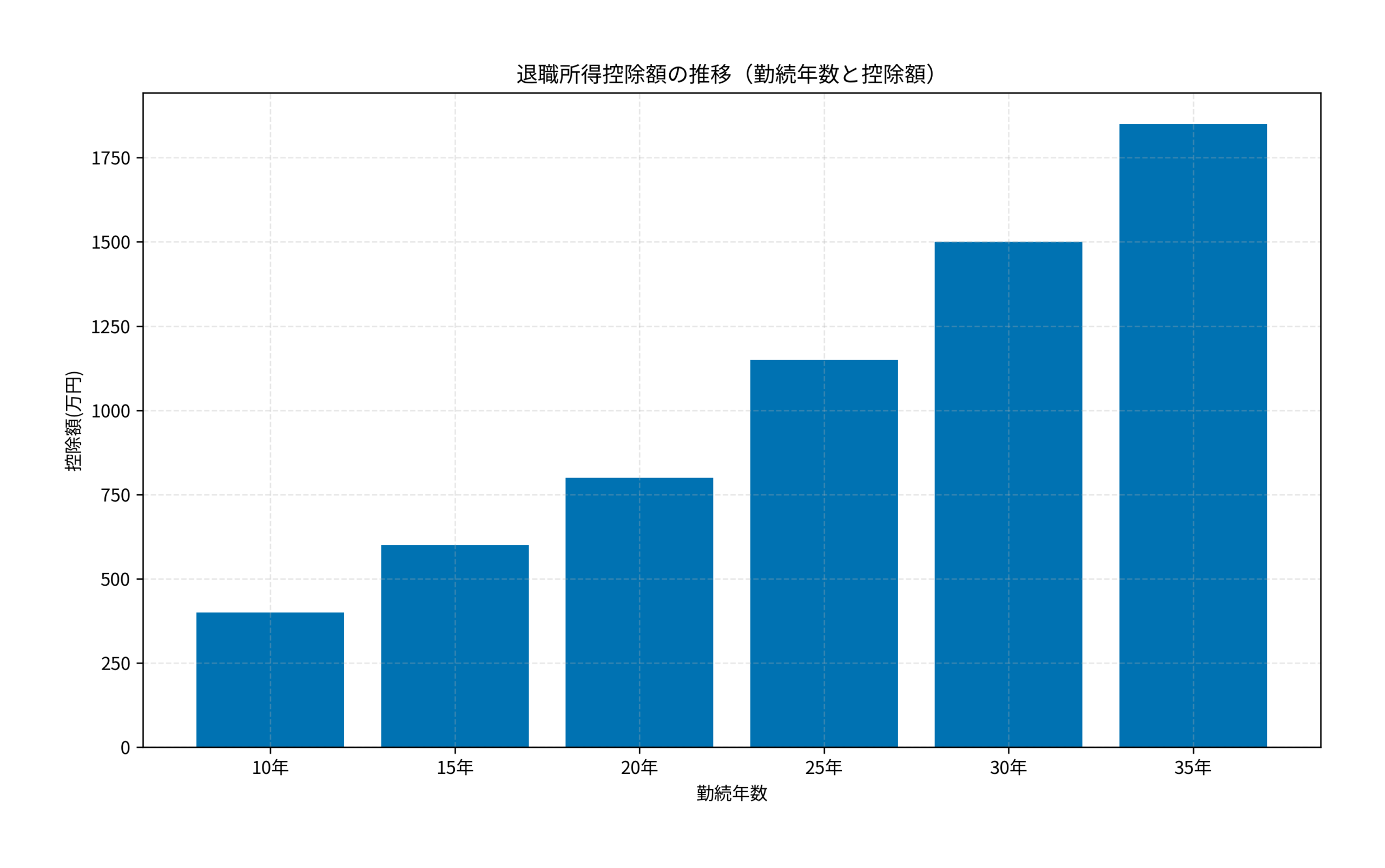

ITアライグマ退職所得控除の計算と「勤続年数」の壁

退職所得控除額は、「勤続年数」によって決まります。長く働けば働くほど、非課税枠が大きくなる仕組みです(ただし、今後の改正でこのメリットが縮小される可能性があります)。

現在の計算式は以下の通りです。

- 勤続20年以下:40万円 × 勤続年数

- 勤続20年超:800万円 + 70万円 × (勤続年数 – 20年)

例えば、勤続30年の場合の控除額をグラフで見てみましょう。

30年勤続の場合、1,500万円(800万+700万)までが非課税になります。

逆に言うと、会社の退職金とiDeCoの合計が1,500万円を超えると、その超過分の1/2に対して税金がかかります。

「会社の退職金が1,200万円、iDeCoが500万円」の場合、合計1,700万円となり、枠を200万円オーバーします。この場合、課税対象となる退職所得は100万円(200万×1/2)となり、所得税・住民税が発生します。

ITアライグマ【ケーススタディ】一括受取か年金か?Aさんの運命の分かれ道

では、実際にどう受け取るのが正解なのでしょうか? Aさん(60歳定年)のケースでシミュレーションしてみましょう。

「えっ、税金と社会保険料でこんなに引かれるの?」Aさんは試算結果を見て愕然としました。

「老後のためにと必死に積み立てたのに、最後にこんな落とし穴があるなんて…」

妻も「あんなに節約してきたのに、手取りが減るなんて納得できないわ」と不安そうです。

【状況(Before)】

- 勤続年数:30年(退職所得控除枠:1,500万円)

- 会社の退職金:1,200万円

- iDeCo評価額:500万円

- 合計:1,700万円(枠を200万円超過)

【選択肢1:全額一時金で受け取る】

- 超過分:200万円

- 課税対象:100万円(200万×1/2)

- 税金(概算):約15万円(所得税+住民税)

- メリット:手続きが1回で済む。社会保険料への影響がない。

【選択肢2:iDeCoを年金で受け取る(5年分割)】

- 一時金枠:会社の退職金(1,200万円)のみに使用 → 非課税枠内に収まるため税金ゼロ。

- iDeCo(500万円):毎年100万円ずつ雑所得として受け取る。

- 税金:公的年金等控除(65歳未満は年60万円)を超える年40万円分が課税対象に。さらに、国民健康保険料や介護保険料が上がる可能性がある。

- 結果:税金+社会保険料の負担増で、逆に手取りが減るリスクがある。

Aさんの場合、一見すると「一時金受け取り」で15万円の税金を払う方が、社会保険料アップのリスクを避けて手取りを最大化できる可能性が高いです。

「年金受け取り」は、毎年の所得税・住民税だけでなく、現役並みの所得とみなされて社会保険料の負担が増えるという隠れコストがあるため、慎重な判断が必要です。

ITアライグマ2026年改正の影響:税制優遇は縮小される?

さらに注意すべきなのが、今後の税制改正です。

政府は現在、勤続20年超の優遇措置(年70万円の控除増加)を見直し、一律40万円に引き下げる案を検討しています。

これが実現すると、Aさんのような長期勤続者の非課税枠は大幅に減ってしまいます。

この改正案の背景には、「雇用の流動化」を促したい政府の狙いがあります。これまでの退職金控除は、長く働くほど有利になる仕組みだったため、転職をためらう要因になっていました。

「働き方が多様化する中で、勤続年数による差をなくそう」というのが改正の趣旨ですが、真面目に一つの会社で働き続けた人にとっては、実質的な増税となりかねません。

| 勤続年数 | 現行(2025年まで) | 改正案(2026年以降?) |

|---|---|---|

| 30年 | 1,500万円 | 1,200万円(-300万円) |

| 35年 | 1,850万円 | 1,400万円(-450万円) |

もし改正が決まれば、「受取時期をずらす(iDeCoを75歳まで運用する)」「公的年金の受給開始を遅らせる」といった、より高度な出口戦略が必要になります。

今のうちから、自分の場合はどうなるのか、プロにシミュレーションしてもらうことを強くおすすめします。

家計管理の基本については 【完全ガイド】会社員の家計黄金比『50:30:20の法則』とは?月5万円貯める具体的な配分シミュレーション も参考にしてください。

ITアライグマ迷ったらプロに相談!おすすめの出口戦略パートナー

iDeCoの出口戦略は、退職金の金額や年金額、家族構成によって「正解」が一人ひとり違います。

自分で計算してミスをする前に、一度FPに相談して「私専用の受取プラン」を作ってもらいましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

iDeCoの出口戦略は、資産形成の総仕上げ。今回は、会社員が知っておくべき受取時の税金ルールと注意点について解説しました。

- iDeCoは「出口」で課税される可能性がある

- 「一時金受取」には強力な退職所得控除があるが、退職金との合算に注意

- 「年金受取」は社会保険料アップの副作用に気をつける

- 2026年以降の税制改正リスクも見据えて、早めにシミュレーションしておく

「まだ先のことだから」と後回しにせず、今のうちから出口を意識しておくことで、将来の手取り額を最大化できます。

せっかく増やした資産を、税金で減らさないように守り切りましょう!

「出口戦略」といっても、難しく考える必要はありません。大切なのは「自分にとって一番有利な受け取り方」を知っておくことです。

知識があるかないかで、手元に残るお金が百万円近く変わる世界です。まずは現状を把握することから始めましょう。

ITアライグマ