厳しめ女子 アラ美

厳しめ女子 アラ美インフレで現金の価値は毎年目減りしてるの。まずはFPに無料相談して資産配分を見直しなさい!

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ついに貯金1000万円を達成しました!」

先日、職場の同僚(Aさん(仮名)・35歳)から嬉しそうな報告を受けました。しかし、詳しく話を聞くと、その表情はすぐに曇りました。「でも、物価は上がるし、このまま銀行に置いておくだけで本当に大丈夫なんでしょうか…?」

「1000万円ある安心感よりも、何もしないことで価値が減っていく恐怖の方が大きくなってきました…」

実はこれ、今の30代会社員が抱える最も切実な悩みの一つです。

この記事では、あえて厳しい現実をお伝えします。インフレ時代において、「投資しないこと」は「現状維持」ではなく「損失」です。

「機会損失」という見えないコストの正体と、虎の子の1000万円を守りながら増やすための「現金比率の最適解」について解説します。

「貯金だけ」が最強のリスクである理由

厳しめ女子 アラ美知識ゼロでも大丈夫。オンラインでFPに無料相談して正しい資産配分を教えてもらいなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

日本人の多くは「現金=絶対安全」と考えていますが、それは成長のないデフレ時代だけの常識です。

インフレ(物価上昇)が続く現在、現金の価値は毎日少しずつ、確実に目減りしています。

例えば、インフレ率が年2%で推移した場合、現在の1000万円の価値はこうなります。

20年後の価値:約670万円

額面は「1000万円」のままでも、実際に買えるモノの量は約6割まで減ってしまうのです。

「リスクを取りたくない」といって投資を避ける行動自体が、実は「インフレ負け」という確実なリスクを負っていることになるのです。

家計の黄金比率については 【完全ガイド】会社員の家計黄金比『50:30:20の法則』 でも解説していますが、現金の比率が高すぎることは、資産形成のブレーキになります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ【ケーススタディ】5年間「様子見」をし続けたAさんの後悔

厳しめ女子 アラ美ここで、冒頭のAさん(仮名)の事例を詳しく深掘りしてみましょう。彼は5年前(30歳)の時点ですでに500万円の貯金がありましたが、「暴落が怖いから」といってNISAを始めず、ひたすら定期預金に入れていました。

Aさん(仮名)のポートフォリオ変遷

【状況(Before)】

- 30歳時点で貯金500万円。会社の先輩にiDeCoやNISAを勧められたが、「よく分からないし、元本割れが怖い」と拒否。

- その後もコツコツ貯金を続け、35歳で1000万円を達成。通帳を見るのが唯一の趣味だった。

- しかし、久しぶりに会った投資をしている同期は、同じ期間でS&P500に積立投資を続けており、資産を1.5倍以上に増やしていた。

【気づき(Action)】

- 「自分は500万円を『守った』つもりだったが、同期との差額(数百万)こそが『失った金額(機会損失)』だと初めて気づいた」。

- さらに、身近な物価上昇にも直面。「5年前には3000万円台だった近所の新築マンションが、今は5000万円近くになっている」「大好きだったラーメン屋が値上げで1000円を超えた」などの現実を突きつけられた。

- 「貯金の額面は増えたが、買えるものが減っている」ことに愕然とし、ついに重い腰を上げて証券口座を開設した。

【結果(After)】

- まずは手持ちの1000万円のうち、当面使わない300万円を一括投資(成長投資枠)に回し、残りは月10万円ずつの積立設定をした。

- 「もっと早く始めていれば」という後悔はあるが、行動したことで「インフレへの恐怖」は「将来の経済成長への期待」に変わった。

投資に「絶対」はありませんが、長期で見れば世界経済は成長を続けています。

「分からなかったから」という理由で市場に参加しなかった期間、あなたは世界経済の成長の果実を受け取る権利を自ら放棄していたことになります。まずは少額からでも、市場に参加し続けることが重要です。

少額からのスタート方法については 元手ゼロ円から始める『ポイント投資』 も参考にしてください。

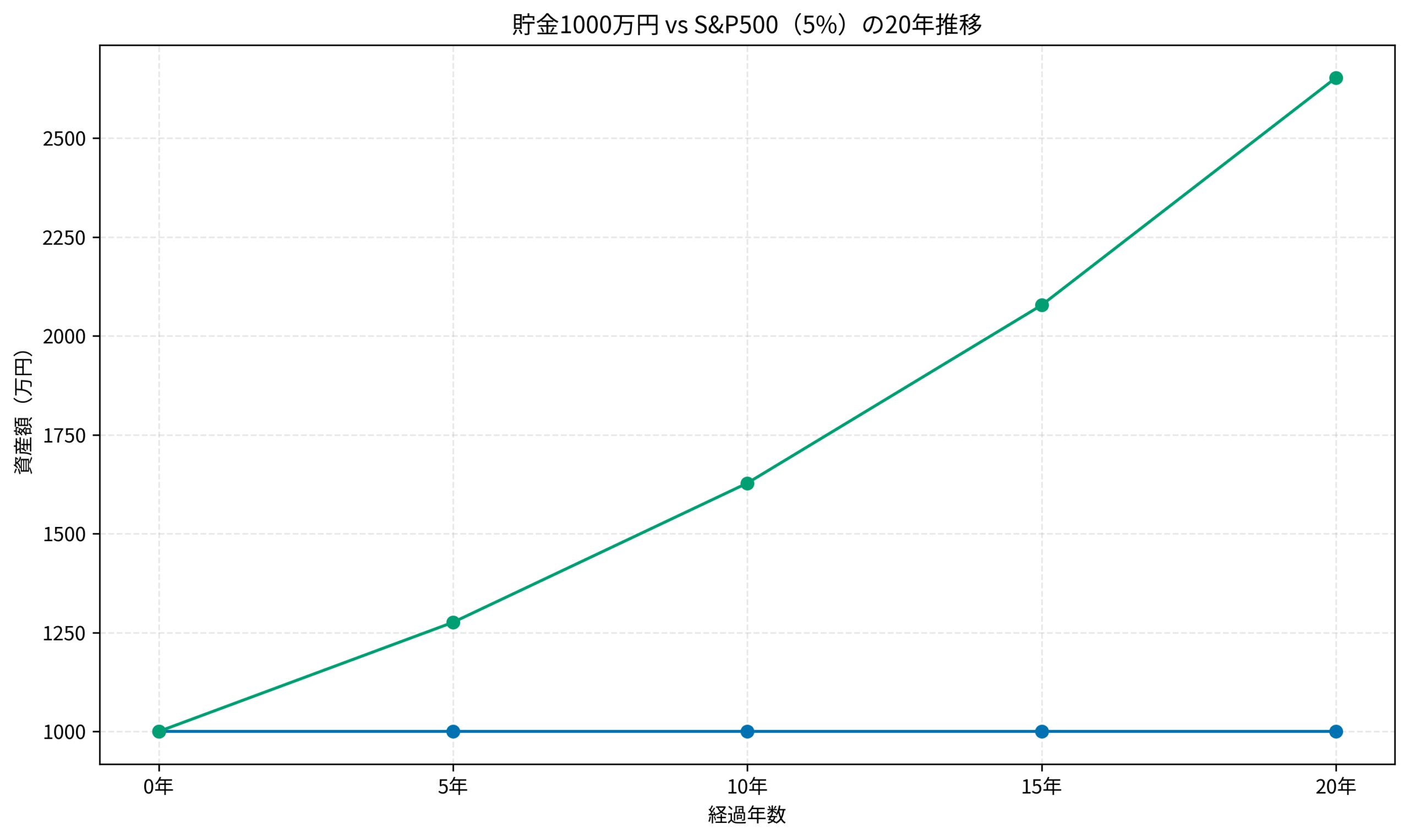

厳しめ女子 アラ美ITアライグマ【グラフ解説】現金1000万円 vs S&P500(5%)の20年後の差

では、具体的に「何もしなかった場合」と「投資をした場合」で、どれいくらいの差がつくのか、シミュレーションを見てみましょう。

「現金(金利0%)で持ち続けた場合」と、「S&P500などのインデックス投資で年利5%で運用した場合」の20年間の推移です。

※年利5%は、S&P500の過去数十年の平均リターン(約7〜9%)よりも保守的に見積もった数字です。

グラフの通り、20年後にはなんと約2.6倍(1653万円)もの差がつきます。

これがアインシュタインも絶賛した「複利」の力であり、投資をしなかった場合にあなたが失う「機会損失」の金額そのものです。

もちろん、投資には元本割れのリスクがあります。しかし、過去のデータ(S&P500)を見る限り、15年以上の長期保有でマイナスになったケースは過去にほぼありません。

「20年後に1600万円の差がつくかもしれないリスク(機会損失)」と「一時的な元本割れのリスク」。どちらがあなたの長い人生にとって重大なダメージでしょうか?冷静に天秤にかけてみてください。

具体的な銘柄選びについては eMAXIS Slim「オルカン」vs「S&P500」 の記事で比較しています。

厳しめ女子 アラ美ITアライグマ30代からの最適解「カウチポテト・ポートフォリオ」

では、手元にある1000万円をどう配分すべきか。いきなり全額を投資するのは精神的にもキツイですし、暴落時にパニック売りしてしまう原因になります。

30代の会社員におすすめなのは、「現金:投資=50:50」のカウチポテト・ポートフォリオです。

半分は現金で守る(防衛資金)

1000万円なら、500万円は現金(定期預金や個人向け国債など)で確保します。

これだけあれば、会社が倒産したり、病気で長期間働けなくなったり、急な引越しや結婚などのライフイベントがあっても十分対応できます。

「何かあっても数年は生きていける」という絶対的な安心感が、投資を継続するための「握力」になります。

半分はリスク資産で攻める(インフレ対策)

残りの500万円をNISAなどを活用して、全世界株式(オール・カントリー)やS&P500などの株式ファンドで運用します。

一括で入れるのが怖ければ、最初の1年〜2年かけて毎月20万〜40万円ずつ分散して投入しても構いません。

重要なのは、「資産の半分はインフレに強い状態にしておく」ことです。

・現金:500万円(生活防衛資金+予備)

・投資信託:500万円(NISA成長投資枠+つみたて投資枠)

→ 期待リターン:年率2.5%(全体資産に対して)

これにより、資産全体の購買力を維持しながら、暴落時のダメージも半減させることができます。

年齢に応じた調整法「100 – 年齢」の法則

もう少し攻めたい、あるいは守りたい場合は、「株式比率 = 100 – 年齢」という古典的なルールも参考になります。

- 30歳の場合: 100 – 30 = 70%(株式700万:現金300万)

- 40歳の場合: 100 – 40 = 60%(株式600万:現金400万)

- 50歳の場合: 100 – 50 = 50%(株式500万:現金500万)

若いほど回復力があるためリスクを取れますが、1000万円というまとまった額がある場合は、まずは50%からスタートするのが心の平穏のためには最適解でしょう。

考え方を変えるだけで、日常の景色も変わります。「お金に振り回されない」日常 を手に入れましょう。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 貯金1000万円のうち、いくら投資に回すべきですか?

まずは生活防衛資金(生活費6ヶ月〜1年分)を確保した上で、残りの50%程度を投資に回すのがおすすめです。「カウチポテト・ポートフォリオ(50:50)」なら、暴落時でも精神的に耐えやすい配分になります。

Q. インフレで現金の価値が下がるなら、全額投資すべきですか?

全額投資はおすすめしません。暴落時にパニック売りしてしまうリスクが高まります。必ず生活防衛資金を現金で確保し、「夜ぐっすり眠れる」金額だけをリスク資産に回しましょう。

Q. 投資を始めるタイミングはいつがベストですか?

長期投資であれば、「今日」が最も早いタイミングです。過去のデータを見ると、タイミングを計るよりも早く市場に参加して長く保有する方がリターンは大きくなる傾向にあります。

厳しめ女子 アラ美ITアライグマプロと相談して「納得できる配分」を決める

1000万円は大金です。ネット記事を鵜呑みにして勢いで全額投資するのではなく、一度プロの視点を入れて「自分のリスク許容度」を客観的に診断してもらうことを強くお勧めします。

独身なのか、家族がいるのか、住宅ローンはあるのか。それによって最適な「現金比率」は全く変わります。

無料のマネースクールや相談会では、特定の金融商品の売り込みではなく、資産形成の「考え方」や「ロードマップ」を教えてくれます。Aさんのように後悔する前に、まずは知識という「武器」を手に入れてください。

運用を始めるのに遅すぎることはありませんが、「もっと早く始めればよかった」と思う日が来るのは確実です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

1000万円の貯金は素晴らしい成果ですが、そこがゴールではありません。今は「守り」の意味合いが変わっていることに気づいてください。

- インフレ時代において「投資しない」ことは、資産を実質的に減らすこと(機会損失)になる。

- 長期投資の複利効果は絶大。20年で2倍以上の差がつく可能性もある。

- まずは「現金:投資=50:50」を目指し、リスクを抑えながらインフレ対策を始める。

「損をしたくない」という気持ちを、これからは「機会損失をしたくない」という方向に切り替えてみませんか?

その一歩が、30年後のあなたを豊かな未来へと導くはずです!

厳しめ女子 アラ美ITアライグマ