お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ただ買い物をするだけで、銀行金利の7000倍のリターンが得られる」

もしそんな魔法のような話があるとしたら、知りたいと思いませんか?

その正体こそが、今回紹介する「Vポイント経済圏(Olive経済圏)」です。

結論から言います。

三井住友カード(Olive)とSBI証券を組み合わせるだけで、コンビニでの買い物が実質7%引きになり、投資をするだけで毎月ポイントが降り注ぐようになります。

「ポイ活って、レシート読み込んだり動画見たり面倒でしょ?」

いいえ、違います。

この経済圏の凄いところは、「最初の設定さえすれば、あとは何もしなくても勝手に貯まる」こと。

ズボラな会社員こそ、絶対に導入すべき「自動化システム」なのです。

今回は、実際に年間3万ポイント以上を貯めることが可能な「Vポイント経済圏」の作り方と、具体的な攻略ルートを完全解説します。

なぜ今「Vポイント経済圏」が最強なのか?

ここ数年、楽天ポイント一強だったポイ活界隈に激震が走っています。

三井住友フィナンシャルグループが本気で仕掛けてきた「Vポイント」の還元率が、あまりにも異常だからです。

かつては「改悪」続きと言われたこともありましたが、Tポイントとの統合を経て、今や最強の経済圏へと進化を遂げました。

対象のコンビニ・飲食店で「最大7%〜20%」還元

これが最大の衝撃です。

セブン-イレブン、ローソン、マクドナルド、サイゼリヤ、すき家などで、スマホのタッチ決済をするだけで、基本7%〜最大20%のポイントが戻ってきます。

銀行の普通預金金利が0.001%〜0.1%の時代に、買い物のたびに7%が確定で戻ってくるのは、もはや「錬金術」レベルです。

例えば、毎日コンビニで700円のお弁当を買う人なら、それだけで年間約1万8000ポイントも貯まります。

これは、100万円を銀行に預けても得られないリターンです。

投資信託の積立でポイントが貯まる(クレカ積立)

新NISAのつみたて投資でもポイントが貯まります。

三井住友カードで決済すれば、積立額の0.5%〜最大5%(カードランクによる)がポイント還元されます。

月5万円積み立てるだけで、年間3000ポイント以上が何もしなくても手に入るのです。

一度設定してしまえば、あとは毎月自動的にポイントが降り注ぎます。

楽天経済圏との違い

よく比較される楽天経済圏ですが、最近はSPU(ポイント倍率)の改悪が続いています。

楽天は「様々なサービスを使えば使うほどお得」になる仕組みですが、Vポイント経済圏は「対象店舗と投資」という特定の行動に特化して爆発的な還元を出すのが特徴です。

特に、コンビニやカフェを頻繁に利用する独身会社員にとっては、Vポイントの方が圧倒的に貯まりやすい傾向にあります。

なお、銀行選びで迷っている方は、まだメガバンク使ってるの?会社員がネット銀行に乗り換えて手数料と時間を節約する完全ガイドも参考にしてください。

ITアライグマ

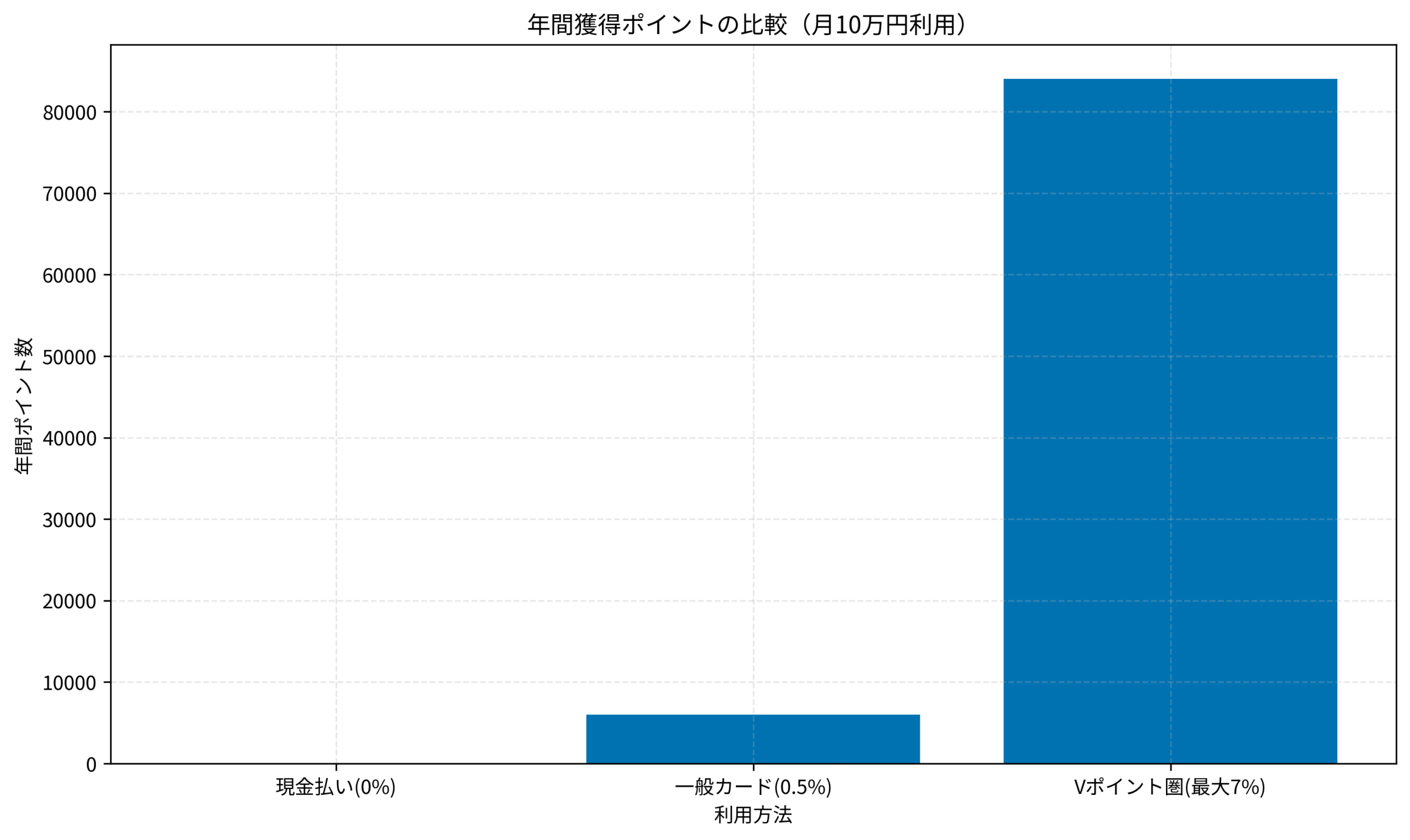

ITアライグマ年間3万ポイントの差!通常のカード払いとの比較

では、具体的にどれくらいお得になるのか、シミュレーションしてみましょう。

月10万円の支出(コンビニ・飲食・積立含む)を、「現金・一般カード」で支払う場合と、「Vポイント経済圏」で支払う場合で比較しました。

- 現金払い:還元率0% → 0ポイント

- 一般的なカード(0.5%):還元率0.5% → 6,000ポイント

- Vポイント経済圏(平均7%):対象店利用+クレカ積立 → 84,000ポイント

グラフの通り、その差は圧倒的です。(※グラフは最大効率で計算した理論値に近いイメージです)

実際には全ての支払いが7%になるわけではありませんが、それでも「メインカードを変えるかどうか」だけで、年間数万円分の可処分所得が変わってくるのは事実です。

10年続ければ84万ポイント。複利運用すればさらに差は広がります。

この「機会損失」をどう捉えるかが、資産形成のスピードを左右します。

資産形成の初期段階において、このような小さな積み重ねが「100万円の壁」を突破する大きな力となります。

詳しくは、資産100万円の壁を突破するロードマップをご覧ください。

ITアライグマVポイント経済圏の始め方:3ステップ

では、実際にどうやって始めればいいのか。手順はたったの3つです。

「Oliveフレキシブルペイ」を作る

まずは三井住友銀行の「Olive(オリーブ)」アカウントを開設しましょう。

これ一つで「銀行口座・クレジットカード・デビットカード・ポイント払い」の4役をこなす最強のカードが手に入ります。

年会費永年無料の「Oliveフレキシブルペイ(一般)」で十分です。

これを作るだけで、コンビニでの還元率がアップする土台が出来上がります。

発行時は必ず「クレジットモード」の審査を通しておきましょう。これがポイ活の核となります。

SBI証券の口座を開設する

次に、ネット証券No.1のSBI証券を開設します。

Vポイント経済圏の魅力は、このSBI証券との連携にあります。

投資信託の保有残高に応じてポイントが貯まる「投信マイレージ」など、投資周りの還元が非常に手厚いのが特徴です。

NISA口座もここで開設するのがベストですが、もし既に他社で持っている場合でも、特定口座(課税口座)でのクレカ積立は可能ですので、口座自体は作っておいて損はありません。

Vポイント設定(連携)をする

最後に、Olive(三井住友カード)とSBI証券を連携させます。

三井住友カードのアプリ「Vpass」から、SBI証券の仲介口座への変更や、Vポイントカードの登録を行うだけです。

具体的には、Vpassアプリ内の「SBI証券」メニューから、ID連携の手続きを進めます。数分で終わる簡単な作業です。

これで準備は完了。あとは普段の買い物をOliveでするだけです。

具体的なNISA口座の開設手順や銘柄選びについては、新NISAの始め方完全ガイドでステップごとに解説しています。

ITアライグマケーススタディ:ある会社員がVポイント生活を始めた結果

Situation(以前の状況)

都内在住の会社員Aさん(30代)は、メガバンクのキャッシュカードと、何となく作った還元率0.5%のクレジットカードを使っていました。

コンビニには毎日通っていましたが、現金かSuicaで払っており、ポイントなんて気にしたこともありませんでした。

「ちりつも」という言葉が嫌いで、「1ポイントとか貯めて何になるの?」と思っていたそうです。

Action(行動)

新NISAを始めるタイミングで、知人に勧められて「Olive」と「SBI証券」をセットで開設しました。

コンビニでの支払いをスマホのタッチ決済(Olive)に変え、新NISAの積立もこのカードで設定しました。

やったのはそれだけです。レシートをスキャンしたり、アンケートに答えるような面倒なポイ活は一切していません。

Result(結果)

1年後、アプリを見て驚愕しました。

なんと3万2000ポイントも貯まっていたのです。

内訳は、コンビニランチでの還元(7%)と、毎月のNISA積立(0.5%〜)、そして銀行の利用特典などです。

貯まったポイントで、ちょっと良いレストランの食事券に交換したり、カードの支払いに充当したり(キャッシュバック)して、生活の質が確実に上がりました。

Aさんは「設定するだけでこんなに違うのか」と、情報格差の恐ろしさを痛感したと言います。

ポイ活だけでなく、このような「仕組み化」を進めることが、投資を長く続けるための秘訣です。投資を続けられない人の共通点と対策:会社員が資産形成を習慣化するための5つのコツもぜひ参考にしてください。

ITアライグマSBI証券+三井住友カードのおすすめ構成

これから始めるなら、以下の組み合わせが鉄板です。

- 証券口座:SBI証券(手数料無料・取扱銘柄数No.1)

- カード:Oliveフレキシブルペイ(一般)または三井住友カード(NL)

他の証券会社と比較しても、ポイント還元の使いやすさと還元率はトップクラスです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、今最も熱い「Vポイント経済圏」の作り方について解説しました。

- メリット:対象のコンビニ・飲食店で最大7%還元の驚異的なパフォーマンス。

- 自動化:一度設定すれば、買い物と投資で勝手にポイントが貯まる。

- 始め方:Oliveアカウント作成とSBI証券口座開設の2ステップで完了。

「ポイントなんて」と馬鹿にしていたAさんが、今ではどっぷりとVポイントの恩恵を受けています。

年間3万円あれば、何ができるでしょうか?

ただ支払い方法を変えるだけでその権利が手に入るなら、やらない手はありません。

ぜひこの週末に、設定だけでも済ませてみてください。

来年の今頃、貯まったポイントを見てニヤニヤしているあなたの姿が目に浮かぶようです。

ITアライグマ