「昨夜のNYダウ、1000ドル以上の暴落だって…」

「NISA口座、含み益が全部吹っ飛んでマイナスになってる…!」

朝起きてスマホを見た瞬間、血の気が引くような思いをしたことはありませんか?

これは、ある会社員の同僚Aさん(30代)が、前回の大きな調整局面で実際に口にした言葉です。

彼は新NISAで意気揚々と投資を始めたものの、ある朝の急落でパニックになり、「これ以上減るのが怖いから」と、積み立ててきた投資信託をすべて売却してしまいました。

しかし、その半年後。

相場は回復し、最高値を更新。Aさんは「あの時売らなければよかった…」と深く後悔することになります。

アライグマです。

これは決してAさんだけの話ではありません。

投資を始めたばかりの頃は、誰でも自分のお金が減っていくのを見るのは怖いものです。

しかし、暴落時に一番やってはいけないこと、それは「狼狽売り(パニック売り)」です。

今回は、過去の暴落を乗り越え、淡々と資産を増やしてきた経験から、「暴落が来ても心が折れないための3つの鉄の掟」 を紹介します。

これを読んでおけば、次に嵐が来たとき、あなたは冷静にコーヒーを飲みながら「安く買えてラッキー」と思えるようになるはずです。

暴落は避けて通れない「四季」のようなもの

まず前提として、心に刻んでおいてほしい真実があります。

それは、株式市場において暴落は「異常事態」ではなく「定期イベント」であるということです。

歴史を振り返ってみましょう。

ITバブル崩壊、リーマンショック、チャイナショック、そしてコロナショック。

おおよそ数年から10年に一度のペースで、株価が20%〜50%下落する局面は必ず訪れています。

- 2000年 ITバブル崩壊:約-49%

- 2008年 リーマンショック:約-56%

- 2020年 コロナショック:約-34%

これを見ると「やっぱり投資なんて怖い!」と思うかもしれません。

しかし重要なのは、これらの暴落の後、株価は必ず回復し、以前の高値を更新してきたという事実です。

「ずっと春だけの年」がないように、相場にも「冬」は必ず来ます。

冬が来ると分かっていれば、防寒着を用意できますよね?

投資における防寒着こそが、これから紹介する「ルール」なのです。

参考:新NISA『成長投資枠』の最適解:オルカン上乗せ vs 高配当株シミュレーション

ITアライグマ

ITアライグマ狼狽売りを防ぐ「3つの鉄の掟」

いざ株価が真っ赤(下落)になったとき、理屈では分かっていても感情が追いつかないことがあります。

そんなときのために、平常時の今のうちに「絶対守るルール」を決めておきましょう。

掟1:生活防衛資金には手を付けない

投資の大原則ですが、最重要です。

「暴落して資産が半分になっても、明日の生活には何の影響もない」

この状態を作っておくことが、最強のメンタル安定剤になります。

具体的には、生活費の3ヶ月〜6ヶ月分(会社員の場合) は、必ず現預金として確保しておきましょう。

これさえあれば、株価がどうなろうと、日々の食事や家賃支払いに困ることはありません。

逆に言えば、この資金まで投資に回してしまうと、暴落時に生活のために売らざるを得ない状況に追い込まれます。

掟2:証券会社のアプリを消す(見ない)

暴落時に一番の毒になるのは「毎日の評価額チェック」です。

「昨日より10万円減った…」「また5万円減った…」と毎日確認していると、人間の脳は恐怖に耐えきれず、「楽になりたい」一心で売却ボタンを押してしまいます。

もし暴落が始まったと思ったら、証券会社のアプリをスマホのホーム画面から削除してください。

パスワードを少し複雑にして、ログインするハードルを上げるのも有効です。

「見ない」ことこそが、個人の投資家ができる最大の防御策です。

長期投資であれば、数週間や数ヶ月見なくても問題はありません。

掟3:積立設定を絶対に解除しない

「下落している間は積立を止めて、底を打ったら再開しよう」

こう考える人は多いですが、これは不可能です。

プロでも「底」がどこかは分かりません。多くの場合、再開するタイミングを逃し、株価が戻ってしまってから「あの時買っておけば…」と指をくわえることになります。

積立投資の強みは、感情を排して機械的に買い続けることにあります。

どんなに怖くても、積立設定だけは触らないでください。

スイッチを切らないこと、それが唯一の攻略法です。

ITアライグマ【ケーススタディ】売った場合 vs 持ち続けた場合

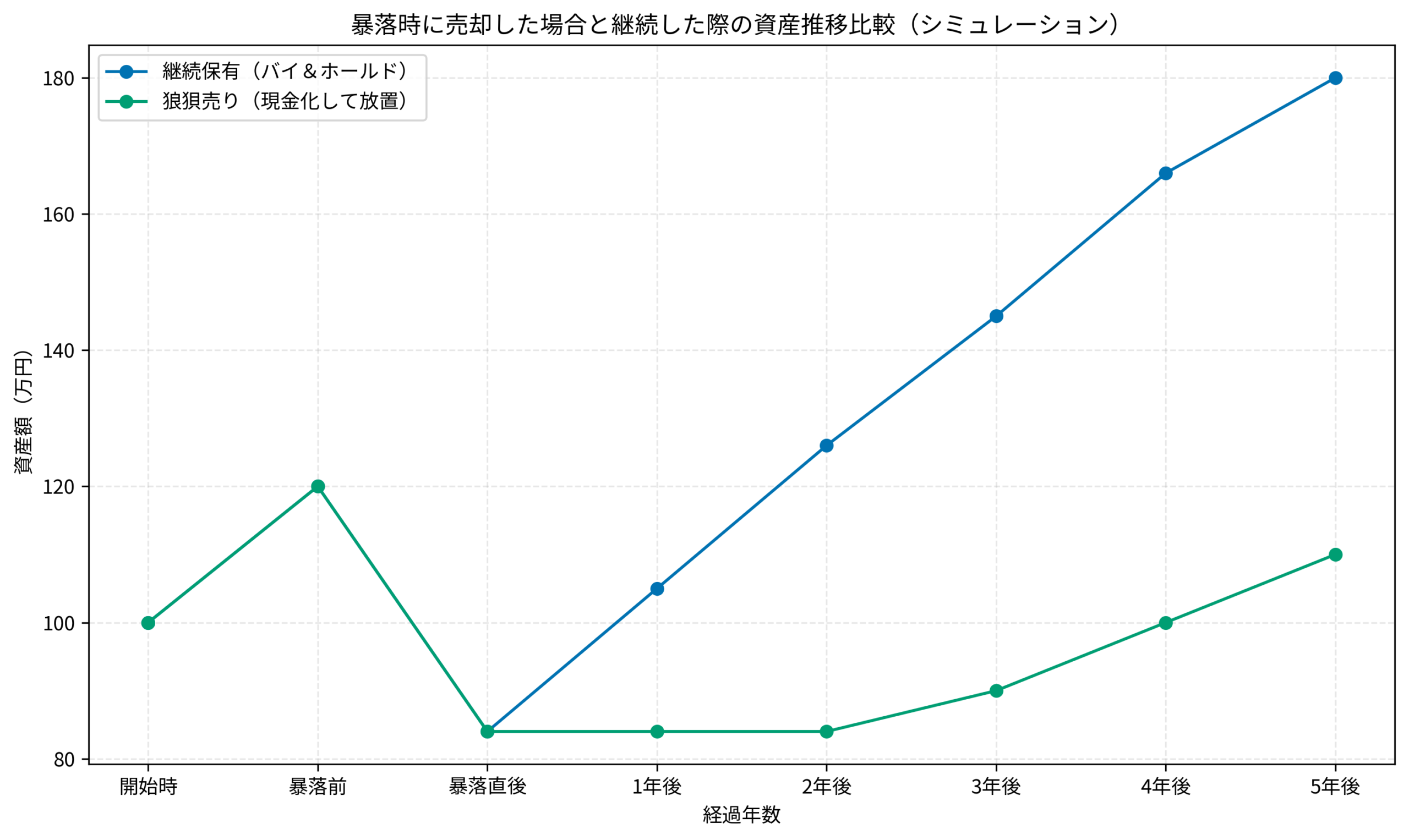

ここで、暴落時に恐怖に負けて「狼狽売り」をしてしまった場合と、歯を食いしばって「継続保有(バイ&ホールド)」をした場合で、その後の資産額にどれだけの差が出るか見てみましょう。

状況(Before):順調に資産が増えていたが、ある日30%の大暴落が発生。

行動(Action):片方は恐怖で全売却し現金化。もう片方は無視して積立継続。

結果(After):暴落後の回復局面で資産格差が拡大。

以下のグラフは、仮想の暴落シナリオにおける資産推移のシミュレーションです。

- 継続保有(青線): 暴落時(3年目)に資産は減りますが、そのまま積立を続けたことで、その後の回復局面で大きく資産を伸ばしています。

- 狼狽売り(オレンジ線): 暴落時に怖くなって売却(現金化)し、さらに「もう少し下がったら買おう」と様子見をしている間に相場が回復。再エントリーのタイミングを逃し、資産が増えていません。

この差は、時間が経つほど残酷なまでに開いていきます。

市場から退場してしまうことこそが、資産形成における最大のリスクなのです。

「損切り」はトレーダーの技術ですが、インデックス投資家にとっては「握力(持ち続ける力)」こそが技術です。

参考:インデックス投資だけで億り人になれるのか?会社員が知っておくべき現実と戦略

ITアライグマ暴落時こそ「安く買えるチャンス」と考える

狼狽売りを防ぐためには、思考の転換も有効です。

積立投資(ドル・コスト平均法)を行っている場合、暴落は「バーゲンセール」でもあります。

普段は1個100円のりんごが、50円で売られているのと同じです。

スーパーで半額シールが貼られていたら「ラッキー!」と飛びつきますよね?

投資信託も同じです。株価が下がっているときは、同じ金額でより多くの「口数(数量)」を買うことができるのです。

- 株価が高いとき:少ししか買えない(高値掴み防止)

- 株価が安いとき:たくさん買える(口数増加)

この仕組みがあるおかげで、再び株価が戻ったとき、安く仕込んだ大量の口数が爆発的な利益を生み出します。

暴落が来たら、「よし、今は仕込み時だ。口数を稼ぐぞ」と心の中でガッツポーズをするくらいの気持ちでいましょう。

「資産額(円)」ではなく「保有口数」を増やすゲームだと思えば、下落相場も楽しめます。

ITアライグマそれでも怖い時の最終手段

「頭では分かっていても、どうしても怖い!」という人もいるでしょう。

その場合は、リスク資産の比率を下げることを検討してください。

ただし、全売却はNGです。

例えば、株式100%のポートフォリオを、株式50%・債券50%に変更する、あるいは現金の比率を高めるといった調整です。

自分の「リスク許容度」を超えて投資をしている場合、暴落時にパニックになりがちです。

夜、安心して眠れるレベルまでリスクを落とすことは、恥ずかしいことではありません。

続けることが一番大切だからです。

参考:会社員が新年に資産形成を加速させるための『年間目標』の立て方

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

最後に、今回のポイントをまとめます。

- 暴落は「異常事態」ではなく、数年に一度必ず来る「定期イベント」。

- 生活防衛資金を確保し、評価額を見ないことでメンタルを守る。

- どんなに怖くても積立設定は絶対に解除しない。

- 暴落時は「安く買えるバーゲンセール」とポジティブに捉える。

- どうしても怖い場合は、リスク資産の比率を調整する(全売却はしない)。

投資の神様ウォーレン・バフェットも言っています。

「株式市場とは、忍耐のない人から忍耐のある人へ資産を移動させる装置である」と。

嵐の日は、家でおとなしくしていれば、やがて必ず晴れます。

その時を迎えた人だけが、資産形成という果実を手にすることができるのです。

今日決めたルールを胸に、長い投資の旅を続けていきましょう。

ITアライグマ