厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「貯金がまったくない」「毎月の給料が右から左に消えていく」——こんな悩みを抱えている会社員は、実はかなり多いのではないでしょうか。

金融広報中央委員会の調査によると、単身世帯の約34%が「金融資産を保有していない」と回答しています。

つまり、貯金ゼロは決して珍しいことではありません。

しかし、ここで重要なのは「貯金ゼロの状態から、どうやって最初の100万円を作るか」です。

100万円は資産形成の最初の壁であり、この壁を超えると複利効果や投資の選択肢が一気に広がります。

この記事では、実際に貯金ゼロから100万円を達成した会社員の事例をもとに、挫折しないための考え方と仕組みを紹介します。

貯金ゼロだった会社員が資産形成を始めたきっかけ

厳しめ女子 アラ美「いつかやろう」と思いながら何年も過ぎてしまう——資産形成を始められない最大の理由は、「何から手をつければいいかわからない」という漠然とした不安です。

ここでは、実際に貯金ゼロから資産形成をスタートさせた会社員の事例を紹介します。

Kさん(28歳・営業職・年収380万円)のケース

Kさんは社会人6年目。手取り月収は約24万円で、家賃6.5万円のワンルームに一人暮らし。

毎月の飲み会や趣味の出費で給料日前にはほぼ残高ゼロという生活を続けていました。

きっかけは、同期の同僚が「つみたてNISAで30万円増えた」と話しているのを聞いたこと。

「自分は6年間で何も残していない」という焦りから、ようやく行動を起こす決意をしました。

資産形成の第一歩として家計を見直す方法は共働き夫婦の家計管理術:月5万円の投資原資を生み出すお金の仕組み化でも詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ最初にぶつかった壁と失敗談

Kさんが資産形成を始めてすぐにぶつかった壁は、「支出の把握ができていない」という根本的な問題でした。

失敗1:家計簿が3日で挫折

最初に試したのは手書きの家計簿。しかし、レシートを貼る作業が面倒で3日目には放置。

次にスマホの家計簿アプリを導入したものの、手入力が続かず1週間で断念しました。

失敗2:節約を頑張りすぎてストレス爆発

「毎月5万円貯める」と意気込んで、飲み会をすべて断り、昼食を毎日おにぎり1個にした結果、2週間でストレスが限界に。

反動で3万円の衝動買いをしてしまい、「自分には無理だ」と落ち込みました。

失敗3:よくわからないまま個別株を買って損失

「投資で増やせばいい」と安易に考え、SNSで話題になっていた個別株を5万円分購入。

翌週に株価が15%下落し、怖くなって損切り。約7,500円の損失を出しました。

これらの失敗は、「仕組み化」と「適切な知識」がないまま始めたことが原因です。

投資で失敗しないための基本的な考え方は新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略も参考になります。

厳しめ女子 アラ美ITアライグマ挫折を乗り越えた3つの仕組み化テクニック

失敗を経験したKさんが最終的にたどり着いたのは、「意志力に頼らない仕組み化」でした。

仕組み1:給料日翌日に自動振替で「先取り貯蓄」

給料が入ったら使う前に貯蓄する——これが最も効果的な方法です。

Kさんは給料日の翌日に、銀行の自動振替で毎月3万円を別口座に移す設定をしました。

残った金額で生活する習慣がつくと、「使えるお金」の範囲内でやりくりする感覚が自然に身につきます。

仕組み2:つみたてNISAで月1万円の自動積立

先取り貯蓄の3万円のうち、1万円をつみたてNISA(現在の新NISA・つみたて投資枠)に回しました。

選んだのはeMAXIS Slim全世界株式(オール・カントリー)。

理由は「1本で世界中に分散投資できる」「信託報酬が年0.05775%と最安水準」の2点です。

証券口座の積立設定を一度行えば、あとは毎月自動で買い付けが行われるため、意志力は不要です。

仕組み3:固定費の見直しで月1.5万円を捻出

Kさんが見直した固定費は以下の3つです。

- スマホ料金:大手キャリア(月8,000円)→ 格安SIM(月2,000円)で月6,000円削減

- サブスク整理:使っていない動画配信2つとジム会費を解約し月5,000円削減

- 保険の見直し:不要な医療保険を解約し月4,000円削減

合計で月1.5万円の固定費削減に成功。この分を貯蓄に上乗せしました。

資産形成を継続するための仕組み化については『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選でも詳しく解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:貯金ゼロから12ヶ月で100万円を達成した全記録

厳しめ女子 アラ美ここでは、Kさんが貯金ゼロから100万円を達成するまでの12ヶ月間の全記録を紹介します。

【ケーススタディ】

状況(Before)

Kさん(28歳・営業職・年収380万円・手取り月収24万円・一人暮らし)。

貯金残高は文字通りゼロ。クレジットカードのリボ払い残高が8万円あり、毎月の返済で家計はさらに圧迫されていた。

「このままでは結婚も転職もできない」という危機感が、行動を起こす最大の動機だった。

行動(Action)

Kさんは以下の5つのアクションを実行した。

(1)まずリボ払い残高8万円を2ヶ月で完済することにし、返済を最優先に切り替えた。

(2)家計簿アプリ(マネーフォワードME)を導入し、銀行口座とクレジットカードを自動連携に設定した。手入力の手間をゼロにしたことで、支出の可視化が継続できるようになった。

(3)固定費を見直し、スマホ・サブスク・保険の3項目で月1.5万円を削減した。

(4)給料日翌日の自動振替を設定し、毎月3万円を貯蓄専用口座に移す仕組みを導入した。さらにそのうち1万円を新NISAのつみたて投資枠でeMAXIS Slim全世界株式に自動積立する設定を追加した。

(5)飲み会は月2回までと決め、それ以外の誘いは「先約がある」と断るルールを採用した。完全にゼロにするのではなく、回数を制限することでストレスを最小化した。

結果(After)

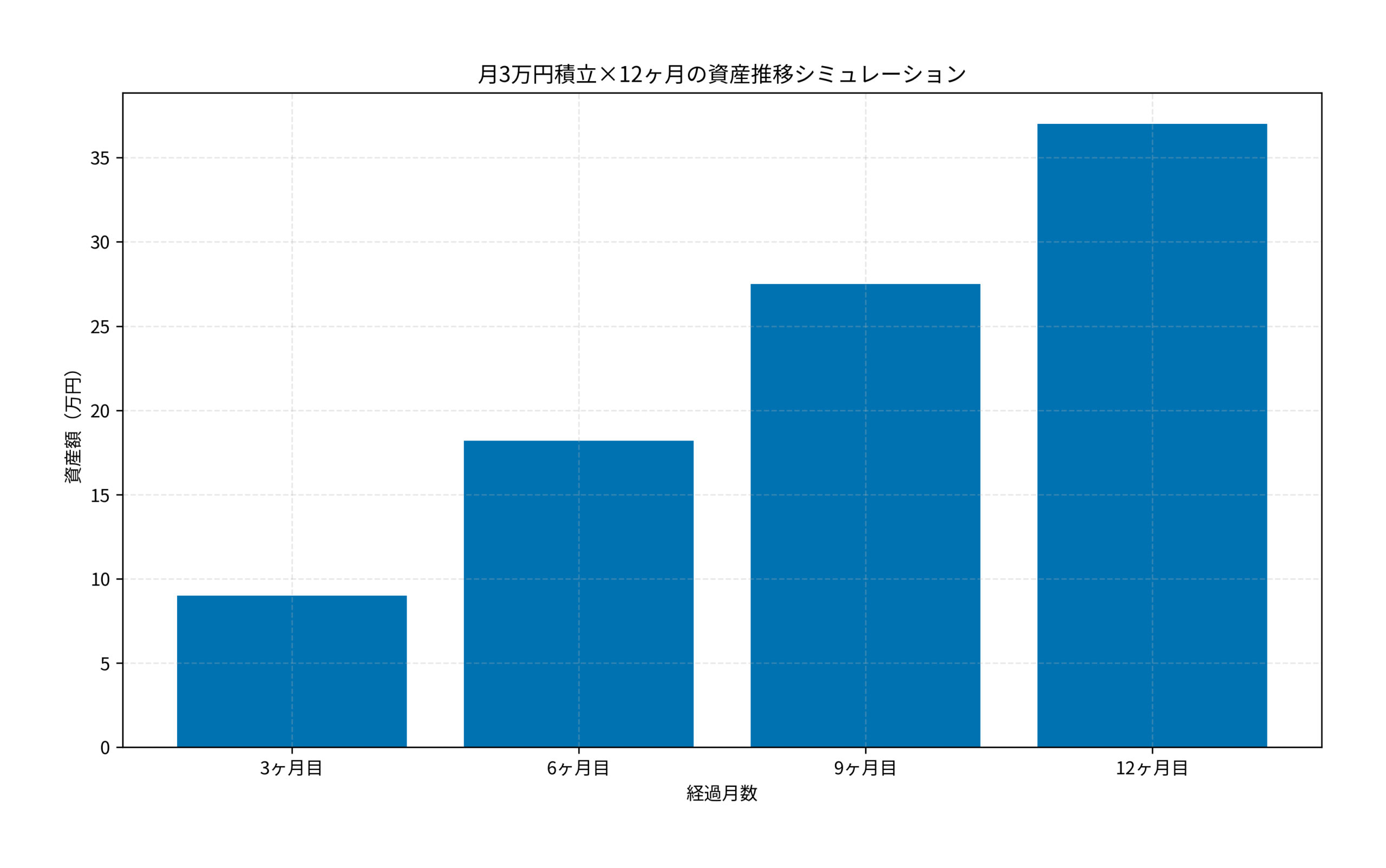

リボ払い完済後の10ヶ月間で、先取り貯蓄3万円×10ヶ月=30万円。

固定費削減分1.5万円×10ヶ月=15万円。

ボーナス(夏・冬)から合計40万円を貯蓄に回した。

つみたてNISAの運用益が約2万円。

合計:30万円+15万円+40万円+2万円=約87万円。

リボ完済前の2ヶ月間にも節約分で約5万円を確保し、12ヶ月目の給料日に貯蓄残高が100万円を突破した。

Kさんは「仕組みを作ってしまえば、あとは自動で貯まる。意志力は最初の設定だけで十分だった」と振り返っている。

固定費削減の具体的な手順は家計の固定費を月2万円削減する実践チェックリスト:サブスク・保険・光熱費の見直し手順で詳しく解説しています。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 貯金ゼロの状態で投資を始めても大丈夫ですか?

生活防衛資金(生活費3ヶ月分)の確保を最優先にしつつ、月1,000円からでも投資信託の積立は始められます。貯蓄と投資を完全に順番にする必要はなく、並行して進めるのが効率的です。

Q. 100万円を達成するまでにどれくらいの期間がかかりますか?

月3万円の先取り貯蓄+ボーナスから年間40万円を回せば、約12〜18ヶ月で100万円に到達できます。固定費の見直しで月1〜2万円を追加で捻出できれば、さらに短縮可能です。

Q. 少額から始められるおすすめの投資先は?

NISAのつみたて投資枠で全世界株式(オルカン)を月1万円から積み立てるのが最もシンプルです。100円から購入できる証券会社もあるため、まずは証券口座を開設することから始めましょう。

証券口座の開設は無料で最短即日から取引可能です。以下の比較表を参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

貯金ゼロからでも、仕組みさえ作れば100万円は達成できます。

この記事のポイントを振り返ります。

- 貯金ゼロは珍しくない。単身世帯の約34%が金融資産を持っていない

- 最初の壁は「支出の把握」と「仕組み化」。意志力に頼ると挫折する

- 先取り貯蓄(自動振替)+固定費削減+少額積立投資の3本柱が効果的

- 節約は「ゼロにする」のではなく「回数を制限する」方が続く

- 100万円を超えると複利効果と投資の選択肢が広がり、資産形成が加速する

まずは今日、銀行の自動振替設定と証券口座の開設申込みをしてみてください。

「最初の設定」さえ終われば、あとは仕組みが自動で資産を積み上げてくれます。

厳しめ女子 アラ美ITアライグマ