お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「年末調整って毎年やってるけど、正直よく分からない…」

「控除って色々あるけど、自分が使えるものを見逃してないか不安」

「確定申告が必要なケースってどんな時?」

こんな悩みを持っている方、多いのではないでしょうか。

年末調整は、会社員にとって1年間の税金を精算する大切な機会です。

正しく申告すれば、払いすぎた税金が戻ってきます。

逆に、控除の申告を忘れると、本来受けられるはずの還付を逃してしまうことも。

この記事では、年末調整の基本から、会社員が使える主な控除、そして損しないための申告のコツまでを解説します。

年末調整の概要と会社員にとってのメリット

年末調整とは、1年間の給与から天引きされた所得税の過不足を精算する手続きです。

会社員は毎月の給与から所得税が源泉徴収されていますが、これはあくまで「概算」です。

実際の税額は、1年間の総収入や各種控除が確定しないと分かりません。

そこで、年末に正確な税額を計算し、払いすぎていれば還付、不足していれば追加徴収されます。

会社員にとってのメリット

- 確定申告が不要になる:年末調整で税金の精算が完了するため、多くの会社員は確定申告をする必要がありません

- 還付金が12月〜1月の給与に反映:払いすぎた税金がすぐに戻ってきます

- 手続きが簡単:会社から配られる書類に記入して提出するだけ

私も最初は「面倒だな」と思っていましたが、正しく申告するだけで数万円の還付を受けられることを知ってからは、毎年しっかり確認するようになりました。

資産形成の基本を学びたい方には 本当の自由を手に入れる お金の大学 がおすすめです。税金の仕組みを理解することで、手取りを最大化できます。

新NISAの成長投資枠とつみたて投資枠の違いを会社員向けに解説も参考にしてください。

ITアライグマ

ITアライグマ会社員が使える主な控除の種類

年末調整で申告できる控除は多岐にわたります。

ここでは、会社員が特に活用しやすい控除を整理します。

所得控除の主な種類

- 基礎控除:すべての納税者が受けられる控除(48万円)

- 配偶者控除・配偶者特別控除:配偶者の年収に応じて最大38万円

- 扶養控除:16歳以上の扶養親族がいる場合に適用

- 生命保険料控除:生命保険、介護医療保険、個人年金保険の保険料が対象(最大12万円)

- 地震保険料控除:地震保険の保険料が対象(最大5万円)

- 社会保険料控除:健康保険、厚生年金、雇用保険などの保険料(全額控除)

- 小規模企業共済等掛金控除:iDeCoの掛金が対象(全額控除)

- 住宅ローン控除:住宅ローン残高の0.7%が税額から控除(最大13年間)

特に見落としがちなのが生命保険料控除とiDeCoの掛金控除です。

保険会社から届く控除証明書を紛失してしまい、申告し忘れるケースが多いので注意しましょう。

iDeCoの節税効果について詳しく知りたい方には 全面改訂 第3版 ほったらかし投資術 がおすすめです。長期投資と節税を組み合わせた資産形成の考え方が学べます。

iDeCoの始め方と節税効果シミュレーションも参考にしてください。

ITアライグマ年末調整の具体的な手続きの流れ

年末調整は、会社から配られる書類に記入して提出するだけです。

ただし、書類の種類や記入方法を間違えると、控除が受けられなくなることも。

ここでは、具体的な手続きの流れを説明します。

年末調整で提出する書類

- 給与所得者の扶養控除等(異動)申告書:扶養家族の情報を記入

- 給与所得者の保険料控除申告書:生命保険料、地震保険料、iDeCo掛金などを記入

- 給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書:基礎控除、配偶者控除、所得金額調整控除を記入

- 住宅借入金等特別控除申告書:住宅ローン控除を受ける場合(2年目以降)

手続きのスケジュール

- 10月〜11月:保険会社からの控除証明書が届く

- 11月中旬〜下旬:会社から年末調整の書類が配布される

- 11月下旬〜12月上旬:書類を記入して会社に提出

- 12月〜1月:還付金が給与に反映される

筆者の場合は、控除証明書が届いたらすぐにスマホで写真を撮って保存しています。

紛失しても再発行できますが、時間がかかるので事前に対策しておくと安心です。

家計管理の基本を学びたい方には 年収200万円からの貯金生活宣言 がおすすめです。年末調整だけでなく、日々の家計管理にも役立ちます。

生活防衛資金の作り方:会社員が6ヶ月分の貯金を確保する方法も参考にしてください。

ITアライグマ筆者が実際にやってみた結果・体験談

ここからは、筆者自身が年末調整で控除を最大限活用した体験をお伝えします。

筆者のケーススタディ

筆者のケースを具体的に紹介します。

30代前半、年収450万円の会社員でした。

以前は年末調整の書類を「とりあえず」記入して提出していました。

生命保険料控除の証明書を紛失して申告し忘れたり、iDeCoの掛金控除を知らなかったりして、本来受けられる還付を逃していました。

当時の還付金は毎年1万円程度で、「こんなものか」と思っていました。

そこで、年末調整の仕組みを見直し、控除を最大限活用するために以下の行動を始めました。

まず10月に保険会社から届いた控除証明書をクリアファイルに保管し、スマホで写真を撮影してバックアップするルールを設定しました。

次に11月に会社から配布された年末調整書類に、生命保険料控除・iDeCo掛金控除・地震保険料控除を漏れなく記入しました。

そして11月下旬に記入済み書類と控除証明書の原本を会社に提出しました。

最後に12月の給与明細で還付金を確認し、来年の節税計画を見直しました。

この行動を始めてから、以下の控除をすべて申告できるようになりました。

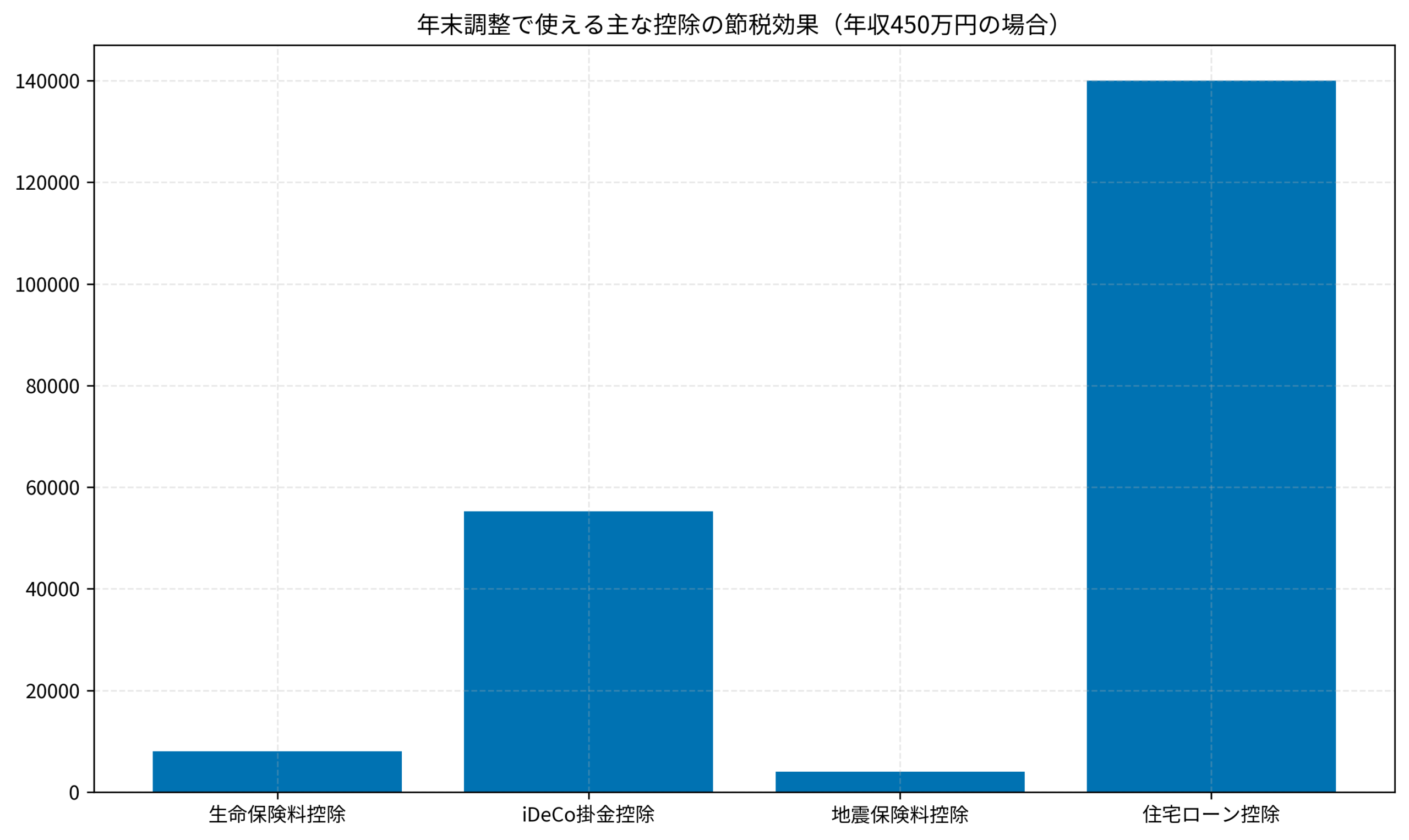

- 生命保険料控除:年間保険料12万円 → 控除額4万円

- iDeCo掛金控除:月2.3万円×12ヶ月=27.6万円 → 全額控除

- 地震保険料控除:年間保険料2万円 → 控除額2万円

結果として、所得税と住民税を合わせて年間約6万円の節税に成功しました。

以前は1万円程度だった還付金が、6万円以上に増えたのです。

特にiDeCoの掛金控除は効果が大きく、所得税率20%の筆者の場合、27.6万円×20%=約5.5万円の所得税が軽減されました。

さらに住民税も10%軽減されるので、合計で約8万円の節税効果がありました。

この節税で浮いたお金は、そのまま新NISAのつみたて投資枠に回しています。

年間6万円を投資に回せば、年利5%で運用すると10年後には約77万円になります。

節税と投資を組み合わせることで、資産形成が加速するのを実感しています。

控除証明書を紛失しないよう、届いたらすぐにクリアファイルにまとめて保管するようにしています。

また、iDeCoの掛金控除は「小規模企業共済等掛金払込証明書」という名前で届くので、見落とさないよう注意しています。

投資心理について学びたい方には サイコロジー・オブ・マネー がおすすめです。節税で浮いたお金を投資に回すマインドセットが身につきます。

月3万円から始める投資信託の選び方も参考にしてください。

ITアライグマ会社員が注意すべきポイント・よくある疑問

年末調整に関して、会社員が特に注意すべきポイントとよくある疑問をQ&A形式で整理します。

Q1. 年末調整で申告し忘れた控除はどうなる?

年末調整で申告し忘れた控除は、確定申告で申告できます。

確定申告の期限は翌年3月15日ですが、還付申告の場合は5年間遡って申告可能です。

「去年の控除を忘れていた!」という場合でも、まだ間に合う可能性があります。

Q2. 副業収入がある場合はどうする?

副業収入が年間20万円を超える場合は、確定申告が必要です。

年末調整は本業の給与所得のみを対象としているため、副業収入は別途申告する必要があります。

ただし、副業収入が20万円以下でも、住民税の申告は必要なので注意しましょう。

Q3. 住宅ローン控除は年末調整でできる?

住宅ローン控除は、1年目は確定申告が必要ですが、2年目以降は年末調整で申告できます。

税務署から届く「住宅借入金等特別控除申告書」と、金融機関から届く「残高証明書」を会社に提出します。

Q4. 医療費控除は年末調整でできる?

医療費控除は年末調整では申告できません。確定申告が必要です。

年間の医療費が10万円(または総所得金額の5%)を超える場合に適用されます。

セルフメディケーション税制(市販薬の購入費用)も確定申告で申告できます。

Q5. ふるさと納税は年末調整でできる?

ふるさと納税も年末調整では申告できません。

ただし、「ワンストップ特例制度」を利用すれば、確定申告なしで控除を受けられます。

寄付先が5自治体以内で、確定申告をしない会社員が対象です。

FIRE(経済的自立と早期リタイア)に興味がある方は FIRE 最強の早期リタイア術 が参考になります。節税と投資を組み合わせた資産形成の加速方法が学べます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマふるさと納税の仕組みと控除額の計算方法も参考にしてください。

まとめ

この記事では、年末調整の基本と会社員が使える控除について解説しました。

- 年末調整は1年間の税金を精算する大切な機会:正しく申告すれば還付金が戻ってくる

- 生命保険料控除やiDeCo掛金控除を見逃さない:控除証明書は紛失しないよう保管

- 申告し忘れても確定申告で取り戻せる:5年間遡って還付申告が可能

- 医療費控除やふるさと納税は確定申告が必要:年末調整では対応できない

- 節税で浮いたお金は投資に回す:資産形成を加速させる好循環を作る

年末調整は「面倒」と思われがちですが、正しく申告するだけで数万円の還付を受けられる可能性があります。

筆者自身も、年末調整の仕組みを見直してから還付金が1万円から6万円以上に増えました。

控除証明書が届いたらすぐに保管し、書類の記入漏れがないか確認する習慣をつけましょう。

特に見落としがちなのが、iDeCoの掛金控除です。

「小規模企業共済等掛金払込証明書」という名前で届くため、何の書類か分からずに捨ててしまう人もいます。

iDeCoに加入している方は、10月〜11月に届く証明書を必ず確認してください。

また、年末調整で申告できない控除(医療費控除、ふるさと納税など)がある場合は、確定申告を検討しましょう。

確定申告は難しそうに感じますが、e-Taxを使えば自宅から簡単に申告できます。

まずは今年届いた控除証明書を確認し、年末調整の書類に正しく記入することから始めてみてください。

節税で浮いたお金を投資に回せば、資産形成が加速します。

年末調整は、会社員が手軽にできる節税の第一歩です。

ITアライグマ