お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。もしあなたが給与振込口座として「メガバンク」を使い続けているなら、それだけで年間数千円〜1万円相当の損をしています。

「銀行なんてどこも一緒でしょ?」

「会社指定の口座から変えるのが面倒くさくて…」

その気持ち、痛いほど分かります。筆者も新卒で入社した時に作ったメガバンク口座を、思考停止で10年以上使い続けていました。しかし、ある時「手数料」と「金利」の差に気づき、ネット銀行へ移行したところ、何もしなくても勝手にポイントが貯まり、振込手数料もゼロになる「自動貯金システム」 が完成しました。

この記事では、給与口座をネット銀行に変えるべき3つの理由と、手間なくお金が貯まる仕組みの作り方を完全解説します。

なぜメガバンクだと損をするのか

メガバンクを使っていると損をする主な理由は「手数料」と「金利」です。時間外にATMを使えば一瞬で数百円が飛び、金利は雀の涙ほど。一方、ネット銀行は店舗を持たない分、利用者に還元されるメリットが大きいのです。

例えば、メガバンクの金利は一般的に0.001%ですが、ネット銀行ならその100倍以上の金利がつくことも珍しくありません。また、ATMや振込の手数料も、一定回数までは無料になるのが当たり前です。自分の大切なお金を置く場所として、どちらが有利かは火を見るよりも明らかです。

ITアライグマ

ITアライグマ衝撃の事実!30年でこれだけの差がつく

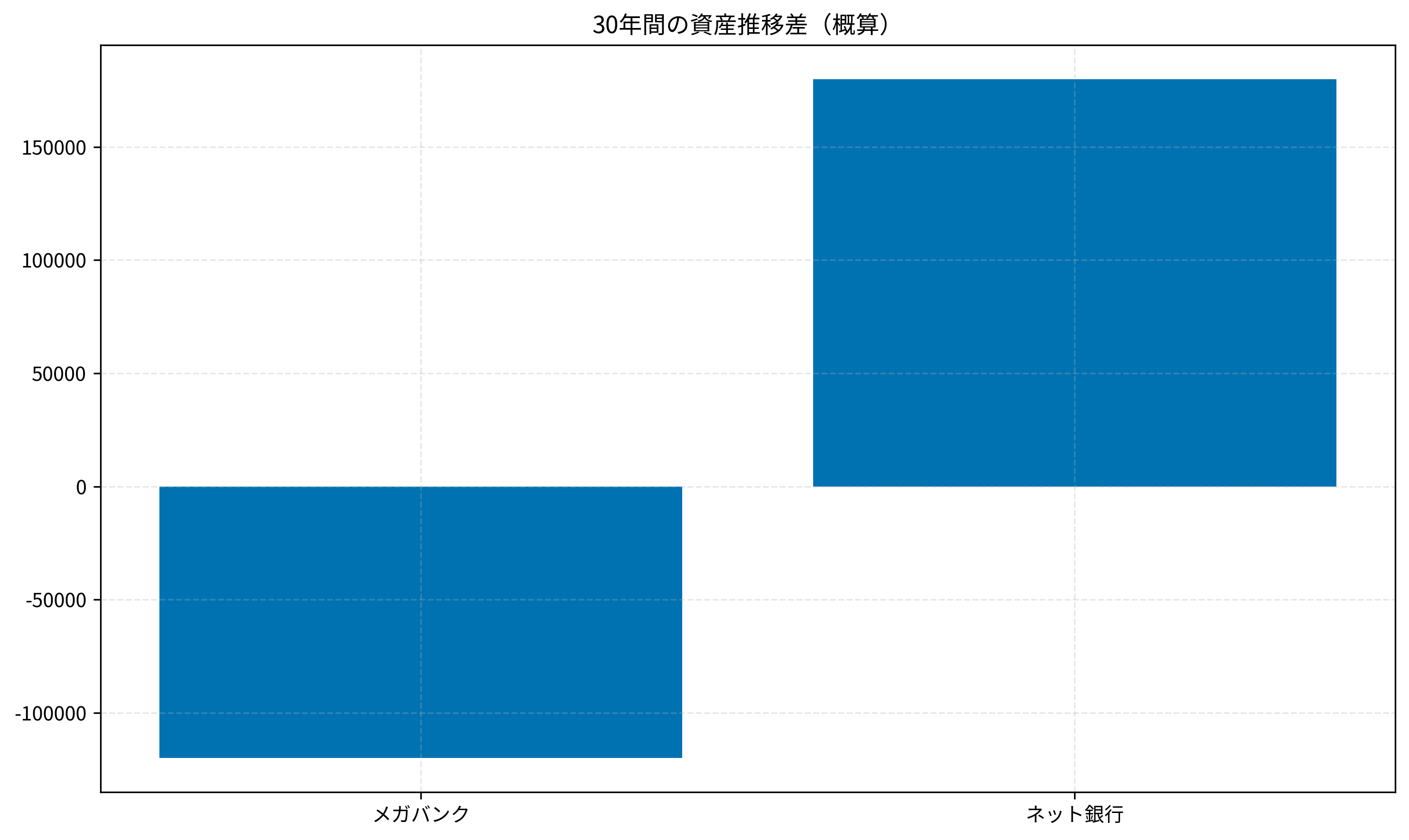

まずはこちらのシミュレーションをご覧ください。メガバンク(手数料がかかる・低金利)とネット銀行(手数料無料・高金利・ポイント還元)を30年間使い続けた場合の資産推移(概算)の差です。

年間にして約1万円、30年間で約30万円もの差がつきます。これは「お金を預ける場所を変えただけ」の結果です。

ネット銀行を選ぶべき3つの理由

- 金利が違う

メガバンクの普通預金金利(0.001%)に対し、ネット銀行は条件次第で0.1%〜0.2%(100倍〜200倍)になります。預けているだけで増える金額が桁違いです。 - 手数料が違う

ATM出金手数料や他行振込手数料が、月数回まで完全無料になります。メガバンクでうっかり時間外に引き出して330円払っていませんか?その1回で金利分が吹き飛びます。 - ポイントが貯まる

給与受取や振込、口座振替のたびに数ポイント〜数十ポイントが自動的に貯まります。Tポイントやdポイント、楽天ポイントなど、自分が集めているポイントを効率よく貯められます。

ITアライグマ会社員におすすめの「3大ネット銀行」はこれだ

では、具体的にどこのネット銀行を選べばいいのでしょうか?会社員の給与口座としておすすめなのは以下の3つです。それぞれの特徴を深掘りして解説します。

楽天銀行

- メリット

楽天証券と連携(マネーブリッジ)することで普通預金金利が0.1%(300万円まで)にアップします。これはメガバンクの100倍です。さらに、取引ごとに楽天ポイントが貯まり、SPU(スーパーポイントアッププログラム)の倍率も上がるため、楽天経済圏で生活している人には必須の銀行です。 - 向いている人

楽天市場をよく利用する人、楽天カードを持っている人、楽天証券で投資を始めたい人。

住信SBIネット銀行

- メリット

「定額自動入金」「定額自動振込」という機能が非常に優秀で、お金の移動を全自動化できます。SBI証券との連携(ハイブリッド預金)も便利で、投資資金の管理が楽になります。また、「目的別口座」を複数作れるため、旅行用、車用など、用途に合わせて貯金を管理しやすいのも特徴です。 - 向いている人

SBI証券をメインに使いたい人、複数の口座にお金を振り分ける手間をなくしたい人、細かく家計管理をしたい人。

SBI新生銀行

- メリット

ステップアッププログラムにより、最高ランク(ダイヤモンド)になれば他行振込手数料が月50回無料になります。これは業界でも最強クラスです。また、キャンペーン金利が高めに設定されることが多く、現金を多めに持っている人にとっての預け先として非常に優秀です。 - 向いている人

振込回数がとにかく多い人、手数料を絶対に1円も払いたくない人、まとまった資金を定期預金で運用したい人。

ITアライグマ「自動貯金システム」の具体的な作り方

口座を開設しただけでは不十分です。「自動でお金が貯まる仕組み」を作るには、以下のステップを踏みましょう。一度設定してしまえば、あとは毎月勝手に貯金が増えていきます。

給与振込口座を指定・変更する

会社の経理・総務に申請して、給与振込先を上記で選んだネット銀行に変更します。これができれば一番簡単で、給与受け取りによるポイント還元も受けられます。

※会社指定で変更できない場合は、「定額自動入金サービス」を使って、メガバンクからネット銀行へ毎月自動で資金を移動させましょう(住信SBIネット銀行などが対応)。手数料無料で、メガバンクから資金を吸い上げることができます。

先取り貯蓄・投資を自動設定する

給与が入ったら、使う前に貯蓄・投資用口座へ自動で移します。

- つみたて投資枠

iDeCoやNISAの引き落とし口座に設定します。これにより、給与が入ると同時に投資資金が確保され、強制的に資産形成が進みます。 - 生活防衛資金

別の貯蓄用口座(あおぞら銀行BANKなど金利が高い銀行)へ「定額自動振込」を設定します。生活費とは別の場所に現金をプールしておくことで、急な出費にも対応できます。

固定費の引き落としを集約する

クレジットカードや光熱費、家賃などの引き落とし口座もネット銀行に統一します。これにより、口座振替によるポイント還元を受けられるほか、残高不足による引き落としエラーを防ぎやすくなります。アプリで入出金明細を一元管理できるのも大きなメリットです。

ITアライグマ【ケーススタディ】給与口座を変えて資産形成が加速したAさん

実際に、筆者の同僚であるAさん(32歳・メーカー勤務)が、給与口座をメガバンクからネット銀行に変えた事例を紹介します。彼は典型的な「貯金苦手タイプ」でしたが、仕組みを変えただけで劇的に変化しました。

状況(Before)

- メインバンク: 大手メガバンク(会社指定)

- 悩み: 毎月、家賃やクレカ払いのためにATMでお金を下ろして移し替えるのが面倒。平日は仕事で忙しく、土日にATMを使うため時間外手数料も月2回ほど(660円)払っていた。

- 貯蓄: 手動で移し替えていたため、「今月はピンチだから」と貯蓄をスキップしがちで、なかなかお金が貯まらなかった。

行動(Action)

- 住信SBIネット銀行を開設

会社指定口座は変えられないため、サブ口座として開設。 - 定額自動入金を設定

給与支給日の翌日に、メガバンクから生活費+貯蓄分(15万円)を自動で引き落とす設定をした。これにより、メガバンクを「単なる受け取り窓口」化した。 - SBI証券と連携

貯蓄分のうち3万円を、自動でつみたてNISAへ回す設定(ハイブリッド預金経由)にした。残りは目的別口座へ自動振替設定をした。

結果(After)

- 手間激減

ATMに並ぶ時間がゼロになった。昼休みにATM行列に並ぶストレスからも解放された。 - 手数料ゼロ

振込手数料もATM手数料も無料枠内で収まるようになり、年間約8,000円の節約に。浮いたお金で美味しいランチが食べられるようになった。 - 資産増加

「強制的に」貯蓄・投資される仕組みになったため、1年で初めて年間100万円の貯蓄(投資含む)に成功した。

ITアライグマ銀行とセットで用意すべき証券口座

ネット銀行のメリットを最大化するには、証券口座との連携が不可欠です。給与口座を変えるついでに、以下のネット証券もセットで開設しておきましょう。銀行と証券をセットで使うことで、金利アップやポイント還元の恩恵を最大限に受けられます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

本当の自由を手に入れる お金の大学給与振込口座をネット銀行に変えることは、資産形成の第一歩にして最強の自動化テクニックです。

- 金利・手数料で年間1万円の差: 30年で30万以上の差になる。

- 3大ネット銀行なら間違いなし: 楽天・住信SBI・SBI新生から自分に合うものを選ぶ。

- 自動化で強制貯蓄: 「定額自動入金」などを駆使して、意思の力に頼らずお金を貯める。

手続きはスマホで完結します。面倒なのは最初だけ。今週末にサクッと手続きを済ませて、一生続く「お得」を手に入れましょう。何か分からないことがあれば、以下のボタンからFPに無料相談してみるのも一つの手です。

ITアライグマ