お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

筆者の職場の同僚Aさん(30代後半・既婚・子ども2人)が、先日こんな話をしてくれました。

「この前、友人の旦那さんが40代で急に亡くなってね。残された奥さんと子どもが大変そうで…。うちも他人事じゃないなって思ったんだけど、正直、俺が死んだら妻と子どもにいくらお金が入るのか、まったく分からないんだよね」

この話を聞いて、筆者自身もハッとしました。

「万が一」に備えて生命保険には入っているものの、実は国から受け取れる「遺族年金」がいくらなのか、ちゃんと理解していなかったのです。

実は、会社員は自営業者と比べて遺族年金が手厚いことをご存知でしょうか?

私たちは毎月、厚生年金保険料を給与から天引きされています。その見返りとして、万が一の時には「遺族基礎年金」に加えて「遺族厚生年金」が上乗せされるのです。

この記事では、会社員が知っておくべき遺族年金の仕組みを、具体的な金額シミュレーションと共に解説します。

「自分に何かあっても、家族は大丈夫だ」という安心感は、日々の仕事や資産形成に集中するための土台です。

遺族年金の概要と会社員にとってのメリット

そもそも遺族年金とは何か

遺族年金とは、国民年金や厚生年金に加入していた人が亡くなった際に、その人によって生計を維持されていた遺族に支給される公的年金です。

つまり、私たちが毎月支払っている年金保険料は、老後の生活費だけでなく、「万が一の保険」としての役割も持っているのです。

遺族年金には大きく分けて以下の2種類があります。

- 遺族基礎年金:国民年金から支給される。18歳未満の子どもがいる配偶者または子どもが対象。

- 遺族厚生年金:厚生年金から支給される。会社員・公務員の遺族が対象で、子どもの有無にかかわらず支給される場合がある。

自営業者やフリーランスの場合、加入しているのは国民年金だけなので、受け取れるのは「遺族基礎年金」のみ。しかも、18歳未満の子どもがいない場合は遺族年金が一切支給されないという厳しい現実があります。

一方、私たち会社員は厚生年金に加入しているため、遺族基礎年金に加えて遺族厚生年金も受け取れる可能性があります。

これは会社員の「隠れた福利厚生」とも言える大きなメリットです。

民間の生命保険との違い

遺族年金と民間の生命保険の最大の違いは、「終身で受け取れるかどうか」です。

民間の死亡保険(定期保険・収入保障保険など)は、一括または一定期間で給付が終わります。

しかし、遺族厚生年金は条件を満たせば配偶者が再婚しない限り、一生涯受け取り続けることができます。

高額療養費制度と民間の医療保険でも解説しましたが、公的保障を正しく理解せずに民間保険に入りすぎている会社員は非常に多いです。

まずは遺族年金でどれだけカバーされるかを把握し、不足分だけを民間保険で補うのが合理的なアプローチです(参考:本当の自由を手に入れる お金の大学)。

ITアライグマ

ITアライグマ遺族年金の仕組みと受給要件

遺族基礎年金の受給要件と金額

遺族基礎年金は、国民年金から支給される遺族年金です。受け取れるのは以下の条件を満たす場合です。

- 亡くなった方の要件:国民年金に加入中、または老齢基礎年金の受給資格を満たしていた(保険料納付済み期間が25年以上など)

- 遺族の要件:亡くなった方によって生計を維持されていた「子のある配偶者」または「子」(子は18歳の年度末まで、または20歳未満で障害等級1・2級)

2024年度(令和6年度)の遺族基礎年金の年額は以下の通りです。

【遺族基礎年金の年額(2024年度)】 基本額:816,000円(月額 約68,000円) 子の加算: ・第1子・第2子:各234,800円 ・第3子以降:各78,300円 例:配偶者+子2人の場合 816,000 + 234,800 + 234,800 = 1,285,600円/年(月額 約107,000円)

つまり、子どもが2人いる配偶者の場合、遺族基礎年金だけで月額約10.7万円が支給されます。

ただし、子どもが18歳になる年度末を過ぎると、その分の加算は終了し、最終的に子どもが全員18歳を超えると遺族基礎年金自体が支給停止になります。

遺族厚生年金の受給要件と金額

遺族厚生年金は、会社員・公務員が加入する厚生年金から支給されます。遺族基礎年金との大きな違いは、子どもがいなくても受給できる場合がある点です。

受給できる遺族の優先順位は以下の通りです。

- 配偶者・子(子のない30歳未満の妻は5年間の有期年金)

- 父母

- 孫

- 祖父母

遺族厚生年金の金額は、亡くなった方の老齢厚生年金(報酬比例部分)の4分の3として計算されます。

標準報酬月額と社会保険料で解説した「標準報酬月額」が高いほど、遺族厚生年金も高くなります(参考:サイコロジー・オブ・マネー)。

以下は、年収別の遺族厚生年金の目安です(加入期間25年・短期要件適用の場合)。

【年収別・遺族厚生年金の目安(年額)】 年収400万円:約40万円/年(月額 約3.3万円) 年収500万円:約50万円/年(月額 約4.2万円) 年収600万円:約60万円/年(月額 約5.0万円) 年収700万円:約70万円/年(月額 約5.8万円) 年収800万円:約80万円/年(月額 約6.7万円) ※実際の金額は加入期間や報酬履歴により変動 ※在職中に亡くなった場合は最低300月で計算

例えば、年収600万円の会社員が亡くなり、18歳未満の子ども2人がいる場合:

- 遺族基礎年金:約128.5万円/年

- 遺族厚生年金:約60万円/年

- 合計:約188.5万円/年(月額 約15.7万円)

これに加えて、子どもが18歳を過ぎた後も、妻には遺族厚生年金(約60万円/年)が終身で支給され続けます。

ITアライグマ遺族年金シミュレーション:年収別・家族構成別の受給額

モデルケースで見る遺族年金の総額

「結局、いくらもらえるの?」という疑問に答えるため、具体的なモデルケースでシミュレーションしてみましょう。

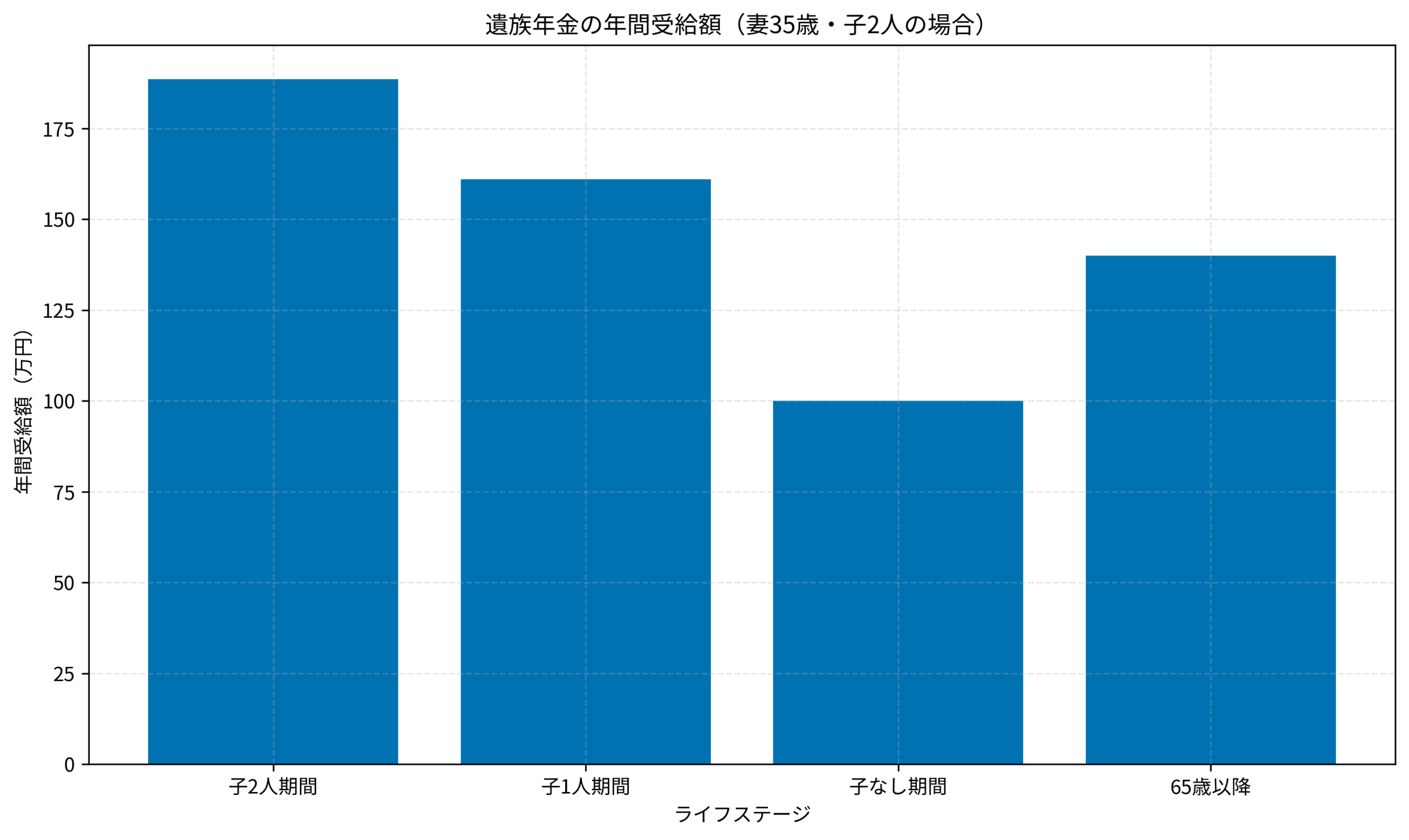

以下は、夫(会社員・年収600万円・厚生年金加入20年)が40歳で亡くなった場合の試算です。

妻35歳、子ども2人(8歳・5歳)という設定です。

- 子ども2人が18歳になるまで(約10年間):遺族基礎年金+遺族厚生年金で約188.5万円/年

- 子ども1人が18歳になった後(約3年間):遺族基礎年金(子1人加算)+遺族厚生年金で約161万円/年

- 子ども全員が18歳を過ぎた後(妻65歳まで約17年間):遺族厚生年金+中高齢寡婦加算で約100万円/年

- 妻65歳以降:遺族厚生年金+自身の老齢基礎年金で約140万円/年

このケースでは、妻が平均寿命(87歳)まで生きた場合、遺族年金の総額は約5,000万円以上になります。

これだけの公的保障があることを知らずに、5,000万円の死亡保険に加入している会社員は珍しくありません。

生活防衛資金の作り方でも触れていますが、まずは公的保障で足りない部分を明確にし、その差額だけを民間保険で補うのが合理的です(参考:FIRE 最強の早期リタイア術)。

以下のグラフは、ライフステージごとの遺族年金の年間受給額をまとめたものです。

ITアライグマ会社員が見落としがちな遺族年金の注意点

プロジェクトでリスク管理を担当する際、「想定外の事態にどう備えるか」を常に考えます。

遺族年金も同様に、「知っていれば備えられる」「知らなければ損をする」という性質のものです。

ここでは、会社員が見落としがちな注意点を整理します。

「生計維持要件」とは?共働き世帯の落とし穴

遺族年金を受け取るには、亡くなった方に「生計を維持されていた」ことが要件となります。

具体的には、以下の2つを満たす必要があります。

- 生計同一要件:同居していた、または別居でも仕送りや健康保険の扶養関係があった

- 収入要件:遺族の年収が850万円未満(または所得655.5万円未満)

つまり、共働きで妻の年収が850万円を超えている場合、夫が亡くなっても遺族厚生年金を受け取れない可能性があるのです。

高収入の共働き世帯は「死亡保険なんていらない」と思いがちですが、この点は要注意です。

「再婚したら支給停止」というルール

遺族年金は、配偶者が再婚すると支給が停止されます。

事実婚(内縁関係)でも同様です。人生何があるか分かりませんので、このルールは頭の片隅に入れておきましょう。

ケーススタディ:保険を見直したBさんの事例

筆者の職場の先輩Bさん(40代前半・妻・子ども2人)は、遺族年金の存在を知って生命保険を大幅に見直しました。

- 状況(Before):月額保険料2万円の死亡保険(保障額5,000万円)に加入。「子どもが独立するまで」と漠然と考えていたが、根拠は曖昧だった。

- 行動(Action):遺族年金のシミュレーションを行い、公的保障で約5,000万円、さらに会社の死亡退職金・弔慰金で約500万円がカバーされることを把握。不足額は「住宅ローン残債(団信なし部分)」と「教育費の上乗せ分」のみと判明。収入保障保険(月10万円・65歳まで)に切り替え。

- 結果(After):月額保険料が2万円→6,000円に減少。年間で約16.8万円の節約に成功し、その分をNISAでのインデックス投資に回すことができた。「何となく不安だから」という曖昧な保険から、「根拠のある必要保障額」に基づいた合理的な保険に切り替えられたことで、精神的にもスッキリした。

傷病手当金の仕組みでも解説しましたが、会社員は公的保障が手厚いにもかかわらず、それを知らずに民間保険に入りすぎているケースが非常に多いです(参考:敗者のゲーム 原著第8版)。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

遺族年金は、会社員にとって「万が一」に備える強力なセーフティネットです。

今回のポイントを振り返ります。

- 会社員は「遺族基礎年金」+「遺族厚生年金」の2階建てで保障が手厚い。

- 子ども2人+配偶者の場合、遺族年金だけで月額15万円以上の支給も。

- 遺族厚生年金は子どもが独立した後も配偶者に終身で支給される。

- 公的保障を正しく理解し、民間保険は「不足分の補填」に絞るのが合理的。

「万が一」のことを考えるのは誰でも気が進まないものです。

しかし、遺族年金の仕組みを理解しておけば、「自分に何かあっても、家族はなんとかなる」という安心感を持つことができます。

その安心感があってこそ、日々の仕事や資産形成に集中できるのではないでしょうか。

まずは、日本年金機構の「ねんきんネット」で自分の加入記録を確認し、大まかな遺族年金額を試算してみてください。

そして、現在の生命保険が「本当に必要な金額」になっているか、この機会に見直してみることをおすすめします。

ITアライグマ