お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「SNSで”含み益100万円突破!”とか見ると、正直焦る…」

「自分だけ取り残されてる気がして、夜も眠れない」

「他の人はうまくいってるのに、なんで自分は…」

こんな気持ちになったこと、ありませんか?

実は、投資で「他人と比較してしまう」のは、あなただけではありません。

そして、その「比較グセ」こそが、資産形成を長く続けられない最大の原因かもしれないのです。

この記事では、「他人と比較しない投資」がなぜ会社員にとって最強の戦略なのかを、具体的なケーススタディとともに解説します。

読み終わる頃には、SNSを開いても心がザワつかない、そんな投資マインドが手に入るはずです。

なぜ「他人との比較」が投資を台無しにするのか

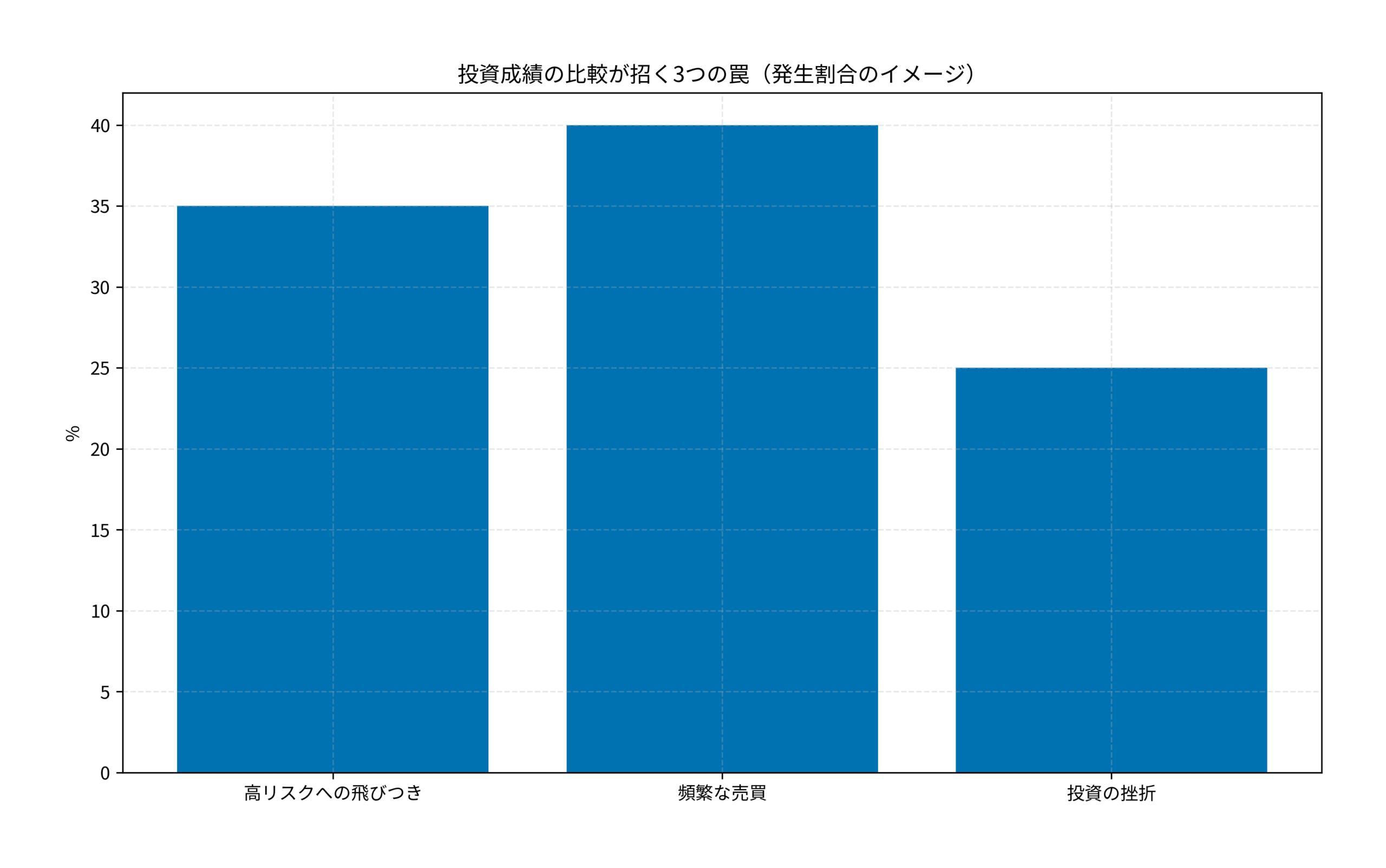

比較が生む3つの「投資の罠」

SNSで他人の投資成績を見て焦る…この気持ちは、実は3つの危険な行動につながります。

- 高リスクへの飛びつき:「あの人みたいに増やしたい」と、自分のリスク許容度を超えた投資に手を出す

- 頻繁な売買:「このままじゃダメだ」と、長期投資のはずが短期売買に変わる

- 投資の挫折:「自分には向いてない」と、積立を止めてしまう

これらはすべて、長期的な資産形成を台無しにする行動です。

SNSで見える「成功談」の裏側

ここで冷静に考えてみましょう。

SNSに投稿される投資成績には、実は大きなバイアスがかかっています。

- うまくいったときだけ投稿する(失敗談は投稿しない)

- 一部の銘柄の成績だけを切り取っている

- 投資元本や期間を明かさないことが多い

- 含み益であって、実現益ではない

つまり、SNSの投資成績は「ハイライトリール」なのです。

映画の予告編だけ見て、「この映画は全部面白いシーンばかりだ」と思うようなものですね。

比較対象として適切ではないものと自分を比べて、落ち込む必要はまったくありません。

自分に合わない投資スタイルを続けることは、精神的にも資産的にもマイナスです。過去に書いた【投資の断捨離】向いていない投資をやめる勇気でも詳しく解説しています。

ITアライグマ

ITアライグマ【ケーススタディ】SNS疲れで積立を止めかけた30代会社員Cさんの話

ここで、実際のケーススタディを紹介します。

30代会社員のCさん(男性)は、新NISAでインデックス投資を始めて1年。

しかし、Xで見かける「爆益報告」に心がすり減り、積立を止めようか迷っていました。

【状況(Before)】Cさんの当時の状態

- 年齢:32歳、年収450万円

- 投資状況:新NISAで月3万円の積立(オルカン)

- 運用成績:1年で+5%程度(含み益約18,000円)

- 心理状態:SNSで「半年で+50%」という投稿を見て、「自分のやり方は間違っているのでは?」と焦りを感じていた

【行動(Action)】Cさんがとった3つのステップ

Cさんは、このままでは投資を続けられないと感じ、以下の行動を開始しました。

まず、証券口座アプリの通知をすべてオフに変更し、毎日のチェック習慣を断ち切りました。

次に、「60歳までに2,000万円貯める」という目標を紙に書いてデスクに貼る習慣を導入しました。

さらに、XやInstagramの投資系アカウントを50件以上ミュートし、情報収集方法を限定する運用を開始しました。

これらの施策を3ヶ月間継続した結果、1日あたりの証券口座チェック回数は5回以上から月1回に激減しました。

具体的に実行した施策をまとめると以下のとおりです。

- ①投資系アカウントを50件以上ミュート:SNSの情報遮断を開始し、比較する機会を減らした

- ②自分の目標を紙に書いて貼る習慣を導入:「60歳までに2,000万円」という具体的なゴールを可視化

- ③資産確認を月1回に変更:毎日チェックする習慣を断ち切り、精神的負担を軽減

【結果(After)】3ヶ月後の変化

- 積立を継続:焦りがなくなり、淡々と積立を続けられるように

- 含み益は約+8%に成長:短期的な上下を気にせず、結果的にプラスに

- 投資への不安が激減:「自分のペースでいい」と思えるようになった

Cさんは「長期で続けることが大事」という確信を深めたそうです。この考え方は「貯金1000万円」がリスクになる?投資しないだけで失う『機会損失』の正体でも強調されているポイントです。

ITアライグマ他人と比較しないための具体的な5つのコツ

では、具体的にどうすれば「比較グセ」から抜け出せるのでしょうか?

ここでは、会社員でも実践しやすい5つの方法を紹介します。

① SNSの投資アカウントをミュートする

情報収集は大事ですが、「比較の材料」は意図的に減らすことが重要です。

投資情報は公式サイトや信頼できるメディアから得て、個人の成績報告は見ないようにしましょう。

② 自分だけの「投資日記」をつける

他人の成績ではなく、自分の過去と比較する習慣をつけましょう。

月1回、以下のことを記録するだけでOKです。

- 今月の積立額

- 現在の資産額(概算でOK)

- 今月の気づきや感想

③ 「なぜ投資をしているか」を書き出す

投資の目的が明確だと、他人と比較しても動じにくくなります。

「老後資金」「子どもの教育費」「住宅購入の頭金」など、自分だけのゴールを紙に書いて、見えるところに貼っておきましょう。

④ チェック頻度を下げる

毎日証券口座を開いていませんか?

確認は月1回で十分です。頻繁にチェックすると、短期的な変動に一喜一憂してしまいます。

⑤ 投資仲間を作る(ただし、比較しない仲間を)

「お互いの成績を比べない」をルールにした投資仲間がいると、孤独感が減ります。初心者の方には「投資でお金が減るのが怖い」会社員へ。元手ゼロ円から始める『ポイント投資』のメリットと正解ルートのような記事を共有しながら、一緒に学ぶのもおすすめです。

ITアライグマ長期投資を続けるためのマインドセット

最後に、長期投資を続けるために持っておきたい3つのマインドセットを紹介します。

マインド① 投資は「マラソン」である

短期的なスプリントではなく、10年20年続けるマラソンです。

途中で抜かれても、焦る必要はありません。ゴールまで走り切ることが最も大事です。

マインド② 「平均」に乗ることが最強

インデックス投資は、市場全体の平均リターンを得る戦略です。

「平均より上を目指す」のではなく、「平均に確実に乗り続ける」ことが、長期的には最も合理的な選択です。

マインド③ 「今日の自分」が「未来の自分」を作る

今日の積立1万円は、20年後には複利で2万円以上になっている可能性があります。

他人との比較ではなく、「過去の自分より前に進んでいるか」で判断しましょう。

長期的な視点で考えることが資産形成の成功確率を高めます。これは月3万円から始める『サイドFIRE』準備!会社員が知っておくべき「4%ルール」の落とし穴と現実解でも詳しく解説しています。

ITアライグマお金の不安を解消するなら、プロに相談するのも選択肢

投資を続けていると、「このやり方で合っているのかな?」と不安になることがあります。

そんなときは、一人で悩まずプロに相談するのも有効な手段です。

ファイナンシャルプランナー(FP)に相談すれば、以下のようなことが整理できます。

- 家計全体のバランス(投資に回せる金額の適正値)

- 保険の見直し(無駄な支出がないか)

- 将来のライフプラン(教育費・住宅・老後)

保険の見直しだけでも投資に回せるお金が増えることがあります。詳しくは年間5万円浮く!会社員のための『保険見直し』完全ガイドと、不要な特約3選を参照してください。

以下の比較表で、無料で相談できるFPサービスを確認してみてください。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

この記事では、「他人と比較しない投資」がなぜ会社員にとって最強の戦略なのかを解説しました。

ここで、この記事のポイントをおさらいしましょう。

- SNSの「爆益報告」はハイライトリール:比較対象として適切ではない

- 比較は3つの罠(高リスク・頻繁売買・挫折)を招く:長期投資の大敵

- Cさんのケース:SNSをミュートし、目標を書き出すことで投資を継続できた

- 5つのコツ:ミュート・投資日記・目標の明確化・チェック頻度低下・仲間作り

- マインドセット:投資はマラソン、平均に乗り続けることが最強

今日から実践できる第一歩として、まずはSNSの投資アカウントを1つミュートするところから始めてみてください。

それだけで、来週には少し心が軽くなっているはずです。

投資は、他人との競争ではありません。

あなた自身の未来のために、あなたのペースで続けること。

それが、資産形成で最も大切なことです。

ITアライグマ