お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「今年は株で負けてしまった…数万円のマイナスだ…」

「損した上に、何も残らないなんて最悪…」

投資をしていると、どうしても避けて通れないのが「損失」です。

しかし、その損失をまだ諦めないでください。

結論から言います。株で損した時こそ「確定申告」をすべきです。

なぜなら、その損失を申告しておくことで、将来の利益にかかる税金を減らしたり、すでに支払った税金を取り戻せたりするからです。これを「損益通算」や「繰越控除」と呼びます。

この記事では、忙しい会社員でもできる「投資の節税テクニック」について、具体的な手順とシミュレーションを交えて解説します。

多くの人は「確定申告は面倒くさい」と感じてそのままにしがちですが、簡単な手続きで数万円から数十万円が戻ってくる可能性があります。

損益通算とは?マイナスをプラスで相殺する仕組み

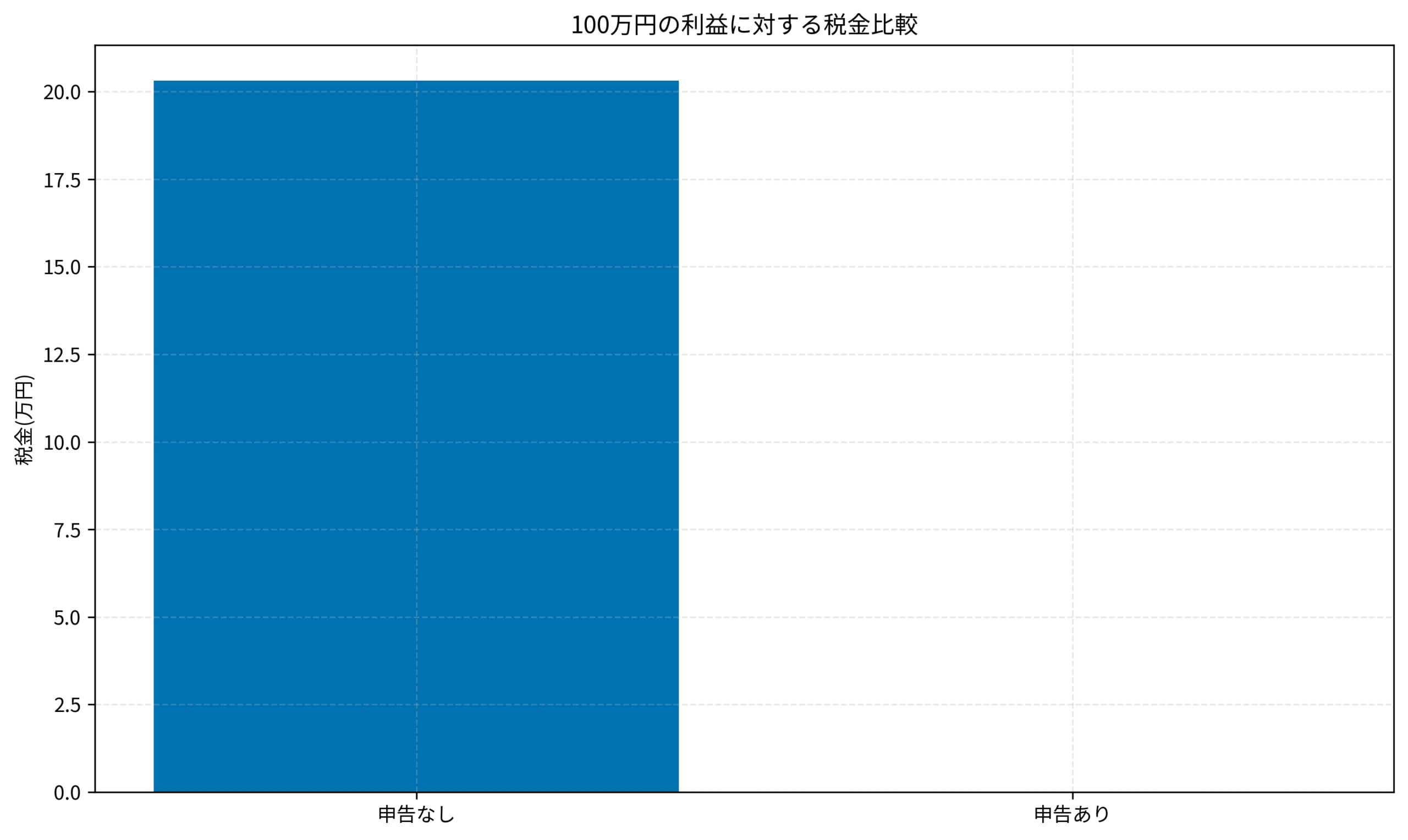

通常、株や投資信託で利益が出ると、約20.315%の税金が引かれます。

例えば10万円の利益が出たら、約2万円が税金として持っていかれます。

しかし、もし同じ年に別の口座で10万円の「損失」が出ていたらどうでしょうか?

トータルの利益は「プラス10万円 - マイナス10万円 = 0円」です。

利益がゼロなら、本来税金はかかりません。

この「プラスとマイナスを合算して、税金を再計算する仕組み」が損益通算(そんえきつうさん)です。

特定口座(源泉徴収あり)を使っていれば、同じ証券会社内なら自動でやってくれますが、「A証券では利益、B証券では損失」といった場合は、自分で確定申告をしないと還付されません。

ちなみに、iDeCoの節税効果シミュレーションでも解説した通り、会社員にとって税金を取り戻せる数少ないチャンスですので、制度はフル活用しましょう。

ITアライグマ

ITアライグマ繰越控除の威力:損失を3年間「繰り越せる」

「でも、今年はトータルで大赤字だから、相殺する利益なんてないよ…」

そんな場合でも、確定申告をするメリットはあります。

それが譲渡損失の繰越控除(くりこしこうじょ)です。

今年の損失を確定申告しておけば、最長3年間、将来の利益と相殺して税金をゼロにすることができます。

例えば、今年100万円損したとします(申告済み)。

翌年、100万円の利益が出た場合、通常なら約20万円の税金がかかりますが、前年の損失100万円と相殺できるため、税金は0円になります。

手元に残るお金が20万円も変わってくるのです。

これからの投資戦略として、新NISAの始め方完全ガイドでも触れたように、長期投資を前提にするなら、一時的なマイナスは必ず発生します。その時の対処法を知っておくことが重要です。

ITアライグマ確定申告の手順:スマホでも簡単にできる

「確定申告って難しそう…」と思うかもしれませんが、現在はスマホ(e-Tax)とマイナンバーカードがあれば、自宅から簡単に完了します。

必要なものは以下の通りです。

- マイナンバーカード(署名用パスワードも)

- 各証券会社の年間取引報告書(XMLデータなら連携可能)

- 源泉徴収票(勤務先から発行)

- スマホ(マイナポータルアプリ)

国税庁の「確定申告書等作成コーナー」にアクセスし、源泉徴収票の内容と、証券会社からダウンロードした年間取引報告書の数字を入力するだけです。

最近はネット証券とマイナポータルを連携させれば、数字の入力すら不要で自動反映されるケースも増えています。

申告期間は通常2月16日から3月15日までですが、還付申告(税金が戻ってくる申告)なら1月からでも受け付けてくれます。

早めに済ませておけば、還付金も早く振り込まれます。

税務署に行く必要もなく、自宅で寝転がりながらでも申請完了できる時代になりました。

なお、医療費控除などを併用する場合もありますが、基本的には分離課税(投資の税金)の申告だけなら計算もシンプルです。

ITアライグマ【ケーススタディ】Aさんの還付金事例

では、実際に損益通算を行ったAさん(35歳会社員)の事例を見てみましょう。

具体的にどのような状況から、どうやって税金を取り戻したのかを時系列で追ってみます。

Before:複数の口座で管理がバラバラ

- A証券:短期売買で失敗し、マイナス50万円

- B証券:投資信託を一部売却し、プラス30万円(税金約6万円徴収済み)

- 合計:マイナス20万円

Aさんは「トータルで負けているのに、B証券からはしっかり税金が引かれている」という状態でした。

このままでは、ただ損をした上に税金まで取られるという二重苦の状態です。

Action:損益通算と繰越控除を申告

Aさんは重い腰を上げ、以下の手順で確定申告を行いました。

- 行動1:A証券とB証券の年間取引報告書(XML)を準備し、連携の準備

- 行動2:マイナポータルと証券会社のAPI連携を設定し、登録状況を整理

- 行動3:スマホでe-Taxにログインし、データを自動入力した結果、入力の手間を削減

- 行動4:損失繰越の欄にチェックを入れて適用し、申告データを送信

After:税金が全額戻り、翌年も無税に

申告の結果、B証券で引かれていた約6万円の税金が全額還付されました。

さらに、翌年Aさんは20万円の利益を出しましたが、前年から繰り越した損失(-20万円)と相殺し、翌年の税金も0円になりました。

ITアライグマ「損出し」という裏技で節税する

ここまで「すでに確定してしまった損失」の話をしてきましたが、実は意図的に損失を作る「損出し(クロス取引)」というテクニックもあります。

これは、年末時点で含み損(評価損)が出ている銘柄を、一度売却して損失を確定させ、すぐに買い戻す手法です。

これにより、その年の利益と相殺することができ、支払う税金を減らすことができます。

ただし、同一銘柄を同一日に買い戻すと、取得単価が平均化されてしまい、思ったような損失額にならない場合があります。

翌日以降に買い戻すか、別の証券会社で買うなどの工夫が必要です。

ITアライグマ意外な盲点?「住民税申告不要制度」の廃止に注意

以前は「所得税は申告するけど、住民税は申告しない(申告不要)」という選択ができ、これによって国民健康保険料などが上がるのを防ぐテクニックがありました。

しかし、2024年度(令和6年度)からこの制度は廃止され、所得税と住民税の課税方式が統一されました。

つまり、確定申告をして利益(または損失)を申告すると、その数字がそのまま住民税や国民健康保険料の算定に使われます。

会社員(社会保険加入者)の場合は保険料への影響はありませんが、扶養に入っている配偶者や、自営業者の場合は注意が必要です。

特にふるさと納税の仕組み解説記事にもあるように、他の還付申告と合わせる場合は慎重に確認が必要です。

ITアライグマiDeCo対応のおすすめ金融機関

最後に、これから投資を本格化する人におすすめの証券口座を紹介します。

損益通算をする上でも、ツールが使いやすく、年間取引報告書の交付がスムーズなネット証券が有利です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

本記事の要点をまとめます。

- 損益通算:複数口座の利益と損失を相殺し、払いすぎた税金を取り戻す仕組み。

- 繰越控除:今年の損失を最大3年間繰り越し、将来の利益と相殺して節税できる。

- 確定申告:会社員でもスマホ(e-Tax)なら自宅で完結。慣れれば簡単。

- 注意点:住民税申告不要制度の廃止により、扶養や国保への影響に注意が必要。

「損切り」は辛い決断ですが、確定申告をすることで、その痛みをお金(還付金)に変えることができます。

負けを無駄にせず、賢く税金を取り戻して、次の投資への種銭にしていきましょう!

ITアライグマ