お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「4月、5月、6月は残業するな」

会社員の皆さん、こんな都市伝説のような話を聞いたことがありませんか?

「春は忙しいんだから無理だよ!」と思うかもしれませんが、実はこれ、お金の面では真実を含んでいます。

この3ヶ月間の働き方が、その後1年間の「手取り額」を大きく左右するからです。

今回は、チームメンバーの失敗談(ケーススタディ)を通して、会社員の給料から天引きされる「社会保険料」の決まり方について解説します。

これを知っているかいないかで、年間で数万円〜十数万円の手取りが変わる可能性があります。

プロジェクトマネジメント(PjM)の観点からも、リソースコストの最適化は重要なテーマですが、個人の家計という「超小規模プロジェクト」においても、コスト(社会保険料)のコントロールは必須スキルと言えるでしょう。

ケーススタディ:A君の「働き損」な一年

プロジェクトに所属していた同僚(A君)の実話です。彼は当時、入社3年目でやる気に満ち溢れていました。

ある年の4月から6月にかけて、顧客要件の不明確さが原因でプロジェクトが炎上し、彼はリカバリーのために毎日遅くまで残業を重ねる生活を導入し、全力で業務に取り組みました。

当時の状況 (Before)

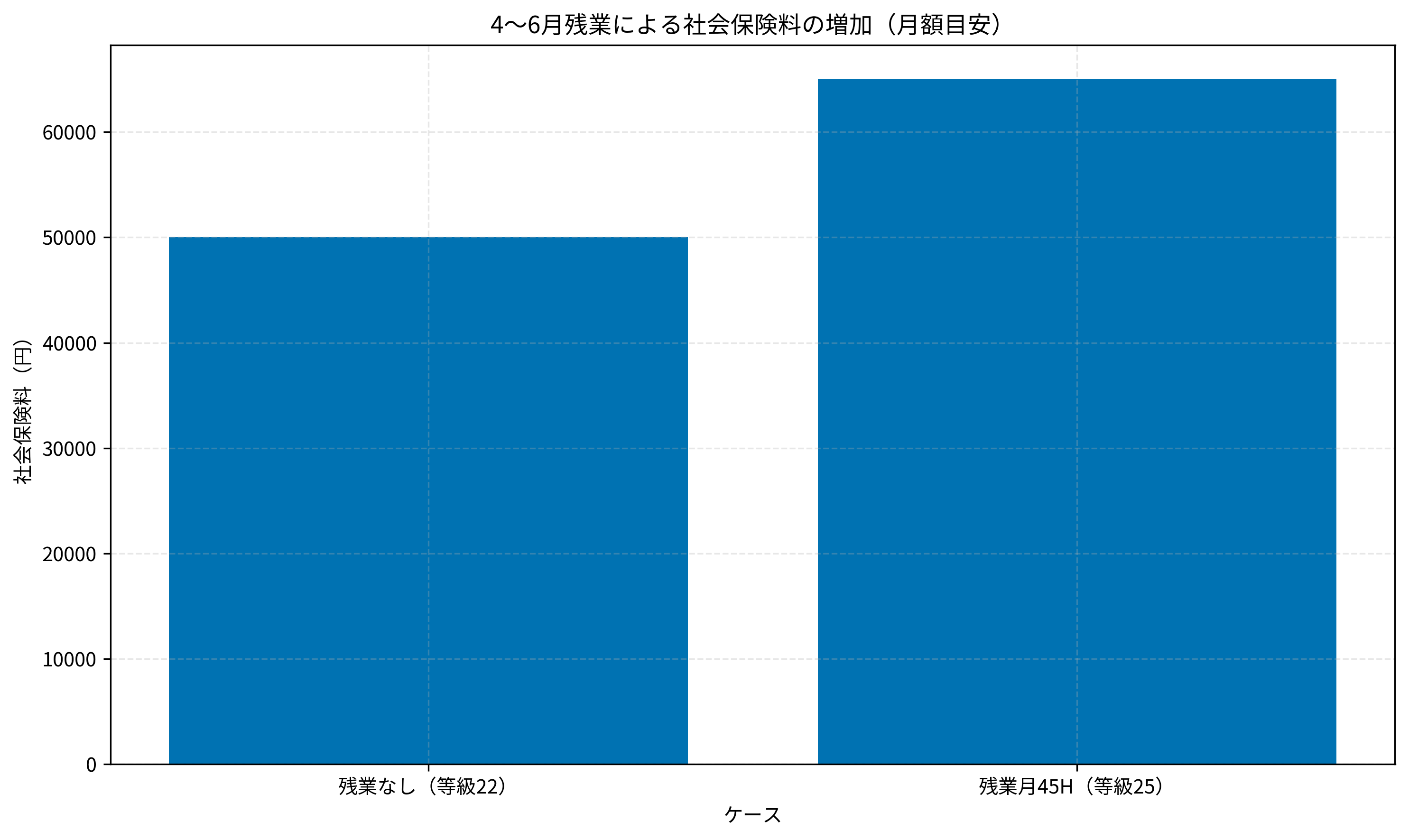

- 基本給:30万円(等級22)

- 4〜6月の平均残業時間:45時間(残業代約8万円/月)

- 4〜6月の総支給額:約38万円

彼は「頑張った分だけ給料が増えた!」と喜んでいました。夏には少し贅沢もしました。

しかし、プロジェクトが落ち着いた10月以降、異変が起きます。

結果 (After)

10月の給与明細を見ると、残業はゼロに戻っているのに、手取り額が以前より減っていたのです。

具体的には、以前は手取り約24万円だったのが、約23万円強まで落ち込んでいました。

「あれ?昇給もしていないのに、なんで手取りが減ってるんだ?」と彼は愕然としていました。

原因

実は、春の残業によって、彼の「標準報酬月額」が上がってしまい、それに連動して社会保険料が跳ね上がっていたのです。

この「高い保険料」は、なんと翌年の8月まで適用され続けました。

結果として、彼は年間で約18万円多く社会保険料を支払うことになりました。

「残業代は一時的だったのに、保険料はずっと高いまま…」

これが、A君がハマった「4〜6月の残業の罠」です。

この仕組みを理解していないと、せっかくの努力が「手取り減」という悲しい結果を招いてしまいます。

筆者がPMとして彼のアサイン状況をもっと適切に管理できていれば、このような事態は防げたかもしれません。リソース配分のミスが、メンバーの家計に直撃してしまった事例として、深く反省したことを覚えています。

年収が上がっても貯金が増えない理由:パーキンソンの法則と対策でも触れましたが、収入が増えた瞬間に支出(ここでは税金・保険料)も増えてしまう典型例です。

▼参考書籍:本当の自由を手に入れる お金の大学

ITアライグマ

ITアライグマ社会保険料が決まる「標準報酬月額」の仕組み

では、なぜこのようなことが起きるのでしょうか?

それは、厚生年金や健康保険などの社会保険料が、毎月の給料そのものではなく、「標準報酬月額」というランク(等級)に基づいて計算されるからです。

この仕組みを簡単に説明すると、以下のようになります。

- 給料(基本給 + 手当 + 残業代 + 通勤交通費)の額に応じて、等級(ランク)が決まる。

- その等級に対応した保険料が、給料から引かれる。

通勤交通費も含まれる点に注意

重要なのは、「通勤交通費」や「残業代」も計算に含まれるという点です。

「家が遠くて交通費が高い人」や「残業が多い人」は、それだけで等級が上がり、保険料が高くなる可能性があるのです。

例えば、東京都の健康保険(令和6年度)の場合、等級22(29万〜31万円)の保険料は折半後で約1.5万円ですが、等級25(37万〜39.5万円)になると約1.9万円に上がります。厚生年金も含めると、天引き額の差はさらに広がります。

これは、プロジェクト予算管理における「予実差異」の分析と同じくらい、個人の手取り管理においては重要なファクターです。

年末調整で損しない!会社員が知っておくべき控除の基本と申告のコツのように、税金の仕組みを知ることは防御力を高める第一歩です。

▼参考書籍:年収200万円からの貯金生活宣言

ITアライグマ運命の分かれ道「定時決定(4・5・6月)」のルール

この「等級」は、毎月変わるわけではありません。

原則として年に1回だけ見直されます。これを「定時決定」と呼びます。

4月・5月・6月の給料が1年間の基準になる

具体的には、4月、5月、6月に支払われた給与の平均額をもとに、その年の9月から翌年8月までの1年間の等級が決定されます。

- 対象期間:4月、5月、6月支給分の給与

- 適用期間:その年の9月(10月支給分)〜翌年8月

- 計算対象:基本給、役職手当、残業代、通勤費など

つまり、この3ヶ月間だけたまたま残業が多かったり、引越しや異動で交通費が増えたりすると、その高い状態を基準として、向こう1年間の保険料が固定されてしまうのです。

これが「4〜6月は残業するな」と言われる理由です。

企業側から見れば、この時期の人件費高騰は翌年の法定福利費アップに直結するため、経営層も神経質になる時期でもあります。

会社員でも確定申告は必要?還付金が戻る7つのケースと申請手順で取り上げた還付金とは違い、一度上がった等級による保険料は、原則として戻ってきません。

▼参考書籍:FIRE 最強の早期リタイア術

ITアライグマ対策:会社員ができる防衛策はあるのか?

では、私たちはどうすれば良いのでしょうか?

「4〜6月は絶対に定時退社する!」と決め込むのも一つの手ですが、業務の都合上そうはいかないことも多いでしょう。

ここでは、筆者が実践している現実的な対策を3つ紹介します。

残業をコントロールする

可能であれば、繁忙期が4〜6月に重ならないように業務を調整する提案をしてみましょう。

「来期の予算策定は3月中に終わらせる」「プロジェクトの山場を7月以降にずらす」といった工夫ができれば、手取りを守れるかもしれません。

これは個人のタスク管理だけでなく、チーム全体のスケジュール交渉が必要になるため、上司を巻き込んだコミュニケーションが鍵となります。

固定費(交通費など)を見直す

引越しや通勤経路の変更を考えているなら、7月以降にするのが無難です。4月に遠くへ引っ越して交通費が高くなると、等級アップの要因になります。

6ヶ月定期などの支給方法によっても計算が変わる場合がありますので、会社の人事・労務担当に確認してみるのも良いでしょう。

「随時改定」を知っておく

もし給与が大幅に下がった(昇給の逆)場合は、年の途中でも等級が下がる「随時改定」という仕組みがあります。

固定給(基本給など)が変動し、かつ3ヶ月間の平均が2等級以上変わった場合に適用されます。残業代だけの変動では適用されない点に注意が必要ですが、知識として持っておくと安心です。

ふるさと納税の仕組みと控除額の計算方法のように、知っている人だけが得をする(損をしない)のが日本の制度の特徴です。

▼参考書籍:全面改訂 第3版 ほったらかし投資術

ITアライグマデメリットばかりではない?将来の年金への影響

ここまで「保険料が上がって手取りが減る=悪」のようにお伝えしましたが、実はメリットもあります。

それは、将来受け取る厚生年金の額が増えることや、現在の税金が安くなることです。

厚生年金は「払った分だけ増える」

国民年金(基礎年金)とは異なり、厚生年金は現役時代に納めた保険料の額(標準報酬月額)に応じて、将来の受給額が変動します。

つまり、A君のように高い等級になった期間があるということは、その分だけ将来の年金受給額もベースアップしているのです。

長期投資の観点から見れば、社会保険料は「強制的な積立投資」とも解釈できます。

インフレに強い公的年金の受給額が増えることは、老後のポートフォリオにおいて強力な「債券的資産」の厚みが増すことを意味します。自分で運用して増やすのも大切ですが、国が保障してくれる「終身年金(死ぬまで貰える)」を増やせるのは、会社員ならではの特権です。

社会保険料控除による「節税効果」

もう一つの見落としがちなメリットが、「社会保険料控除」です。

支払った社会保険料は、その全額が所得から控除(差し引き)されます。

例えば、A君のように年間18万円多く保険料を払った場合、その18万円分は「課税される所得」から除外されます。

もし彼の所得税率が10%、住民税率が10%(合計20%)だと仮定すると、

具体的には、18万円 × 20% = 3万6000円 の額だけ税金が安くなります。

つまり、手取りは18万円減ったように見えて、実際は税金が安くなっている分を考慮すると、実質的なマイナス幅はもう少し小さくなるのです。

これを「タックスシールド(節税の盾)」効果と呼びます。

年末調整で損しない!会社員が知っておくべき控除の基本と申告のコツでも解説しましたが、控除を理解することは資産形成において非常に重要です。

- 手取り(現在使えるお金)は減るが、税金も減る

- 将来の年金(未来の手取り)は増える

これをどう捉えるかは個人の価値観次第ですが、「払い損」で終わるわけではないことだけは覚えておきましょう。

iDeCoの始め方と節税効果シミュレーションも、将来の自分への仕送りという点では同じ考え方です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマ▼参考書籍:敗者のゲーム 原著第8版

まとめ

標準報酬月額の仕組みを知っていれば、無駄に手取りを減らすリスクを避け、納得して働くことができます。

- 4〜6月の給料で、その後1年間の社会保険料が決まる。

- 残業代だけでなく、通勤交通費も計算に含まれる。

- 保険料が上がると手取りは減るが、将来の厚生年金は増える。

これを知った上で、「4〜6月はあえて残業を抑える」のか、「年金重視でバリバリ稼ぐ」のか。

自分のライフプランに合わせて選択できるのが、賢い会社員の姿です。

まずは自分自身の給与明細を確認し、今の等級がいくつなのかチェックすることから始めてみてください。

投資で『損するのが怖い』を克服した5つのステップも参考に、知識で漠然とした不安を解消していきましょう。

ITアライグマ