お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

普段はIT企業でプロジェクトマネージャー(PjM)をしています。

「もし明日、病気や怪我で働けなくなったら、どうやって生活しますか?」

住宅ローン、家賃、食費、光熱費…。

収入がゼロになっても、支出は待ってくれません。「貯金を切り崩すしかないのか…」と不安になる方も多いでしょう。

人生という長期プロジェクトにおいて、こうした「予期せぬリスク」への備え(リスク管理)は必須です。

筆者自身、プロジェクトでメンバーの休職対応をした経験がありますが、この制度を知っているかいないかで、その後の人生が大きく変わるのを見てきました。

でも、安心してください。私たち会社員には、最強のセーフティネットが用意されています。

それが、働けなくても給料の約3分の2が最大1年6ヶ月も支払われる「傷病手当金」です。

これは民間の保険ではなく、私たちが毎月給料から天引きされている「健康保険」に含まれている標準装備の機能です。しかし、申請しないと1円も貰えません。

今回は、意外と知らないこの制度の全貌と、スムーズに受給するためのポイント、そして筆者の友人Bさんの実体験(ケーススタディ)を交えて解説します。

正しい知識があれば、万が一の時もしっかりと休み、お金の心配をせずに治療に専念できます。

傷病手当金とは何か?給与の3分の2が補償される仕組み

傷病手当金とは、簡単に言えば「病気や怪我で会社を休んだ時の所得補償」です。

会社員や公務員が加入している健康保険(社保)独自の制度で、自営業者(国民健康保険)にはありません。これこそが、フリーランスにはない会社員最大の特権の一つです。

「どれくらい貰えるの?」という疑問に対する答えは、ざっくり「給料の3分の2」です。

厳密には、以下の計算式で決まります。

支給開始日以前12ヶ月間の各月の標準報酬月額の平均額 ÷ 30日 × 2/3

例えば、月給(標準報酬月額)が30万円の人の場合、「30万円÷30日×2/3=日額約6,667円」と計算されます。1ヶ月(30日)休んだとすると、約20万円が支給されます。

これは決して小さな額ではありません。倹せる生活を心がければ、十分に生活できる水準です。

高額療養費制度と民間の医療保険の記事で「民間の医療保険は最低限でいい」とお伝えしている理由の一つが、この傷病手当金の存在です。治療費は高額療養費制度で抑えられ、生活費は傷病手当金でカバーできるため、過剰な備えは必要ないのです。

ITアライグマ

ITアライグマケーススタディ:うつ病で3ヶ月休職したBさんの事例

制度のありがたみを知るために、筆者の友人であるBさん(30代男性、システムエンジニア)の事例を紹介します。

彼は真面目な性格で、プロジェクトのプレッシャーから心身のバランスを崩してしまいました。

状況 (Before)

連日の長時間残業によるリソース不足が続き、ある朝、布団から起き上がれなくなってしまいました。

診断結果は「適応障害(うつ状態)」。医師からは「最低でも3ヶ月の休養が必要」と告げられました。

しかし、Bさんの脳裏をよぎったのは、「休んだら給料が入らない。家賃が払えない…」というお金の恐怖でした。無理して出社しようとしましたが、体が動きませんでした。

行動 (Action)

彼と相談し、PM(プロジェクトマネージャー)として「早期のアラート上げ(報告)」と同様、以下の3つの対策を実行に移しました。

まず1つ目は、会社への早期アラートを採用し、人事と上司に診断結果を伝えました。速やかに休職の手続きを取ったことで、業務の引き継ぎが可能になりました。当日中に引き継ぎ書を作成するより、数週間の準備期間があったおかげで、チームへの影響を最小限に抑えられました。

2つ目として、傷病手当金の申請スキームを設定し、医師に診断書を依頼しました。申請用紙の記入を早めに導入したため、資金繰りのショートを防げました。休職から約1ヶ月後には最初の振込が行われたため、最低限の貯金切り崩しだけで乗り切れました。

最後に、固定費削減ルールに変更し、生活コストの3万円削減を断行しました。具体的には、動画配信サービスを2つ解約し、ジムの会員権も一時休止。外食費も自炂中心に切り替えました。

生活防衛資金の作り方を参考に、サブスクの停止など、休職中の「予実管理」を徹底しました。

結果 (After)

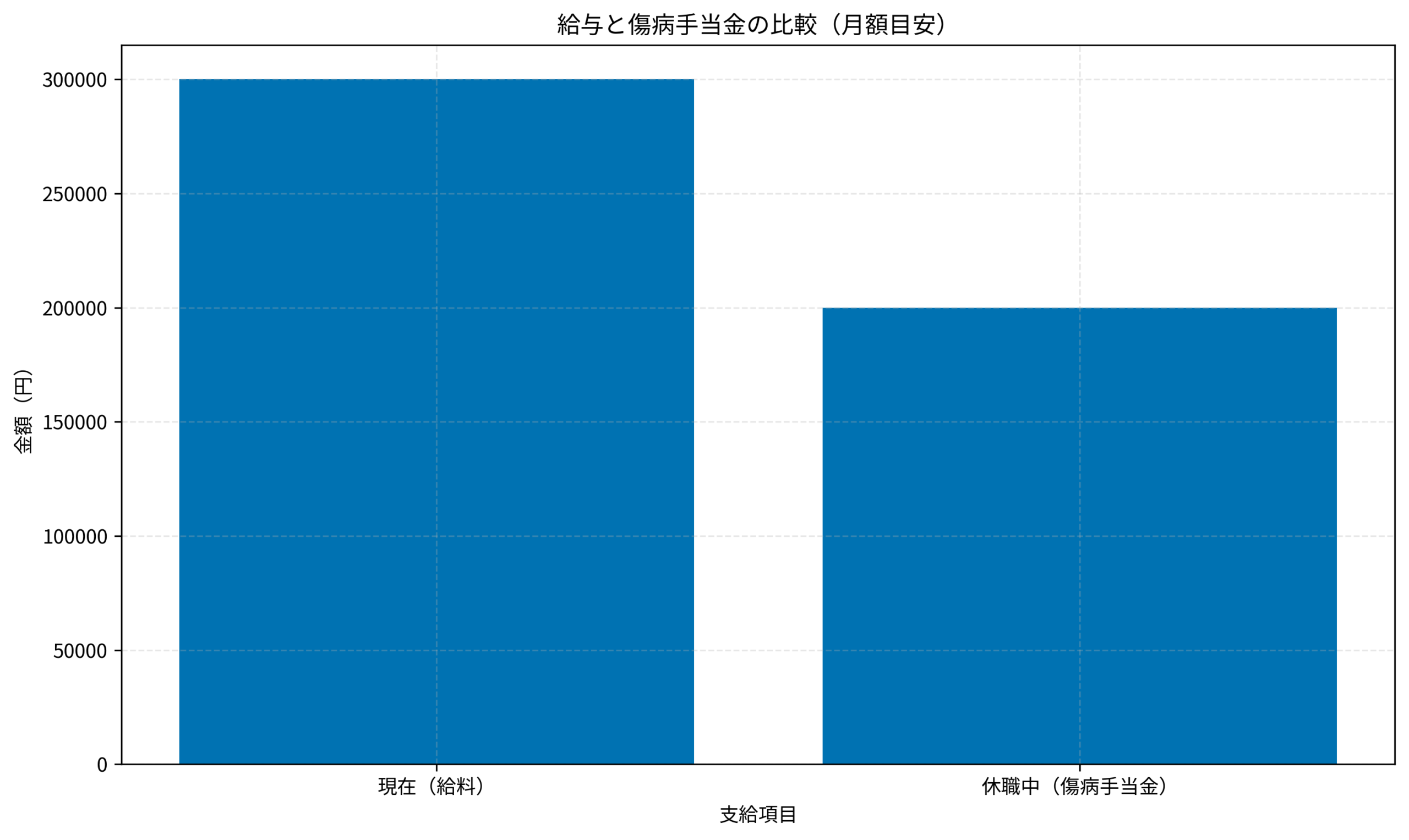

申請から約1ヶ月後、最初の傷病手当金が振り込まれました。以下のグラフは、彼の給与と傷病手当金の比較イメージです。手取り額で見ると、給料(約24万円前後)と傷病手当金(20万円※非課税)の差はそう大きくありません。

傷病手当金には「所得税や住民税がかからない」ため、実質的な手残りは十分生活できるレベルでした。

その結果、Bさんはお金の不安なく治療に専念でき、3ヶ月後に無事、職場復帰を果たしました(改善しました)。

▼参考書籍:サイコロジー・オブ・マネー

ITアライグマ支給されるための4つの条件

傷病手当金は、以下の4つの条件をすべて満たした時に支給されます。これらは「支給のための要件定義」とも言える重要なマイルストーンです。

- 業務外の事由による病気や怪我であること

仕事中や通勤中の怪我は「労災保険」の対象になるため、傷病手当金は使えません。美容整形などの病気と見なされないものも対象外です。 - 仕事に就くことができないこと

「働けない状態」であるという医師の証明が必要です。 - 連続する3日間を含み4日以上仕事に就けなかったこと

これを「待期期間」と言います。最初の3日間(有給休暇や公休でもOK)は支給されず、4日目からが支給対象になります。 - 休業期間中に給与の支払いがないこと

給料が出ている場合は支給されませんが、給料が手当金より少ない場合は差額が支給されます。

特に重要なのは「待期期間」です。例えば、2日休んで1日出社して…という休み方だと、いつまで経っても待期期間が完成せず、受給できません。

体調が悪い時は、中途半端に出社せず、医師の診断のもとでしっかりと連続して休むことが制度上も有利です。

昇給しても手取りが増えないカラクリでも解説した標準報酬月額がベースになるため、普段から自分の等級を把握しておくことも大切です。

▼参考書籍:年収200万円からの貯金生活宣言

ITアライグマ退職後も貰える?(意外と知らない継続給付)

「休職期間満了で退職せざるを得なくなった…手当金も打ち切り?」

そう思っている方が多いのですが、実は条件を満たせば、退職後も継続して受け取ることができます。

これを「資格喪失後の継続給付」といいます。

条件は以下の2点です。

- 退職日の前日(在職中)までに、継続して1年以上被保険者期間があること(会社員であること)

- 退職日の時点で、傷病手当金を受けているか、また受けられる状態にあること(上記4条件を満たしていること)

特に重要な注意点として、退職日に出社して挨拶などをすると、「働ける状態」とみなされ、その後の給付が受けられなくなるリスクがあります。退職日は有給消化や欠勤扱いにしておくのが鉄則です。これは非常に重要なポイントなので、必ず覚えておいてください。

この制度のおかげで、病気で会社を辞めても、最長1年6ヶ月の期間内であれば収入が確保されます。

その間に治療し、次のキャリアを考える時間を作ることができます。

普通の会社員が目指すべき『サイドFIRE』への道のりでも、健康は何よりの資本です。無理は禁物です。

▼参考書籍:FIRE 最強の早期リタイア術

ITアライグマ申請の流れと医師の診断書

最後に、申請の具体的な流れを解説します。

- 医師に相談・診断書をもらう

「働けない状態」であることを証明してもらう必要があります。メンタルヘルス不調の場合は心療内科などを受診しましょう。 - 会社に報告・申請書の作成

「傷病手当金支給申請書」を入手します(会社の担当者から貰うか、協会けんぽ等のサイトからDL)。

申請書には、「被保険者(自分)記入用」「事業主(会社)記入用」「療養担当者(医師)記入用」のページがあります。 - 会社経由または自分で郵送

全て記入が済んだら、加入している健康保険組合や協会けんぽへ提出します。会社が代行してくれるケースが多いです。 - 審査・支給決定

申請から支給まで、早くて2週間、通常は1ヶ月〜数ヶ月かかることもあります。

注意点として、「事後申請」が基本だということです。

「給料が支払われていない事実」を確認してから申請するため、例えば「3月分」の申請は、3月の給与締め日を過ぎてから行います。

そのため、最初の振込までにはタイムラグが発生します。当面の生活費として、最低でも3ヶ月分、できれば6ヶ月分の生活防衛資金が必要なのはこのためです。

手続きは少し面倒ですが、年末調整で損しない!の記事で書いた控除申告と同様、やるだけで数十万円の差が生まれます。必ずやりきりましょう。

▼参考書籍:本当の自由を手に入れる お金の大学

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

傷病手当金は、会社員が持っている「最強の保険」です。

これを知っているだけで、民間の保険料を節約でき、万が一の時のパニックも防げます。

- 給料の約3分の2が、最長1年6ヶ月支給される。

- 会社を辞めても、条件を満たせば貰い続けられる。

- 民間の保険に入る前に、まずこの公的保障を知るべき。

病気や怪我は誰にでも起こり得ます。「自分は大丈夫」と思わず、制度の存在だけは頭の片隅に置いておいてください。

そして、もし周りに苦しんでいる人がいたら、「こんな制度があるよ」と教えてあげてください。その一言が、誰かの人生を救うかもしれません。

資産形成も大切ですが、一番の資産は「あなた自身の体と心」です。

無理せず、長く働き続けるためにも、国の制度を賢く使い倒しましょう!

ITアライグマ