厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「給与明細の控除欄、ちゃんと見たことありますか?」

こう聞くと、多くの会社員が「税金と社会保険料は見るけど、それ以外はよくわからない」と答えます。

実は、給与天引きには財形貯蓄・従業員持株会・団体保険など、会社独自の制度がいくつも用意されています。

これらは「なんとなく入社時に申し込んだまま」という方が非常に多いのですが、制度ごとにメリット・デメリットが大きく異なります。

この記事では、会社員が利用できる給与天引き制度を徹底比較し、自分に合った最適な組み合わせを見つける方法を解説します。

「毎月の天引き額が適正なのかわからない」「もっと効率的にお金を増やしたい」という方は、ぜひ参考にしてください。

給与天引きで利用できる主な制度と基本の仕組み

厳しめ女子 アラ美会社員が給与天引きで利用できる制度は、大きく分けて以下の5つです。

財形貯蓄(一般・住宅・年金)

財形貯蓄は、給与から天引きで積み立てる貯蓄制度です。

一般財形・住宅財形・年金財形の3種類があり、住宅財形と年金財形は合計550万円まで利息が非課税になります。

一般財形は使途自由ですが非課税メリットはありません。

金利が低い現在では、非課税メリットを活かせる住宅財形・年金財形以外は優先度が低いのが実情です。

従業員持株会

自社の株式を毎月定額で購入する制度です。

最大のメリットは会社からの奨励金(通常5〜15%)が上乗せされること。

たとえば毎月1万円の拠出に対して10%の奨励金がつけば、実質1万1,000円分の株式を購入できます。

ただし、自社株に資産が集中するリスクがある点には注意が必要です。

団体保険(グループ保険)

会社が保険会社と団体契約を結ぶことで、個人で加入するより保険料が20〜40%安くなるのが特徴です。

生命保険・医療保険・がん保険などが対象で、毎年の配当金で実質保険料がさらに下がるケースもあります。

企業型確定拠出年金(企業型DC)

会社が掛金を拠出し、従業員が運用先を選ぶ年金制度です。

マッチング拠出が可能な場合、従業員の拠出分は全額所得控除になります。

企業型DCとiDeCoの違いについて詳しく知りたい方は、企業型確定拠出年金(企業型DC)とiDeCoの違いを会社員向けに解説:マッチング拠出とiDeCo併用はどちらが得か?もあわせてご覧ください。

社内預金

会社が従業員の預金を預かる制度で、法定下限金利が年0.5%と、一般的な銀行預金より高い利率が保証されています。

ただし、導入している企業は減少傾向にあります。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ年収別シミュレーション:天引き制度の節税・補助効果を数値で比較

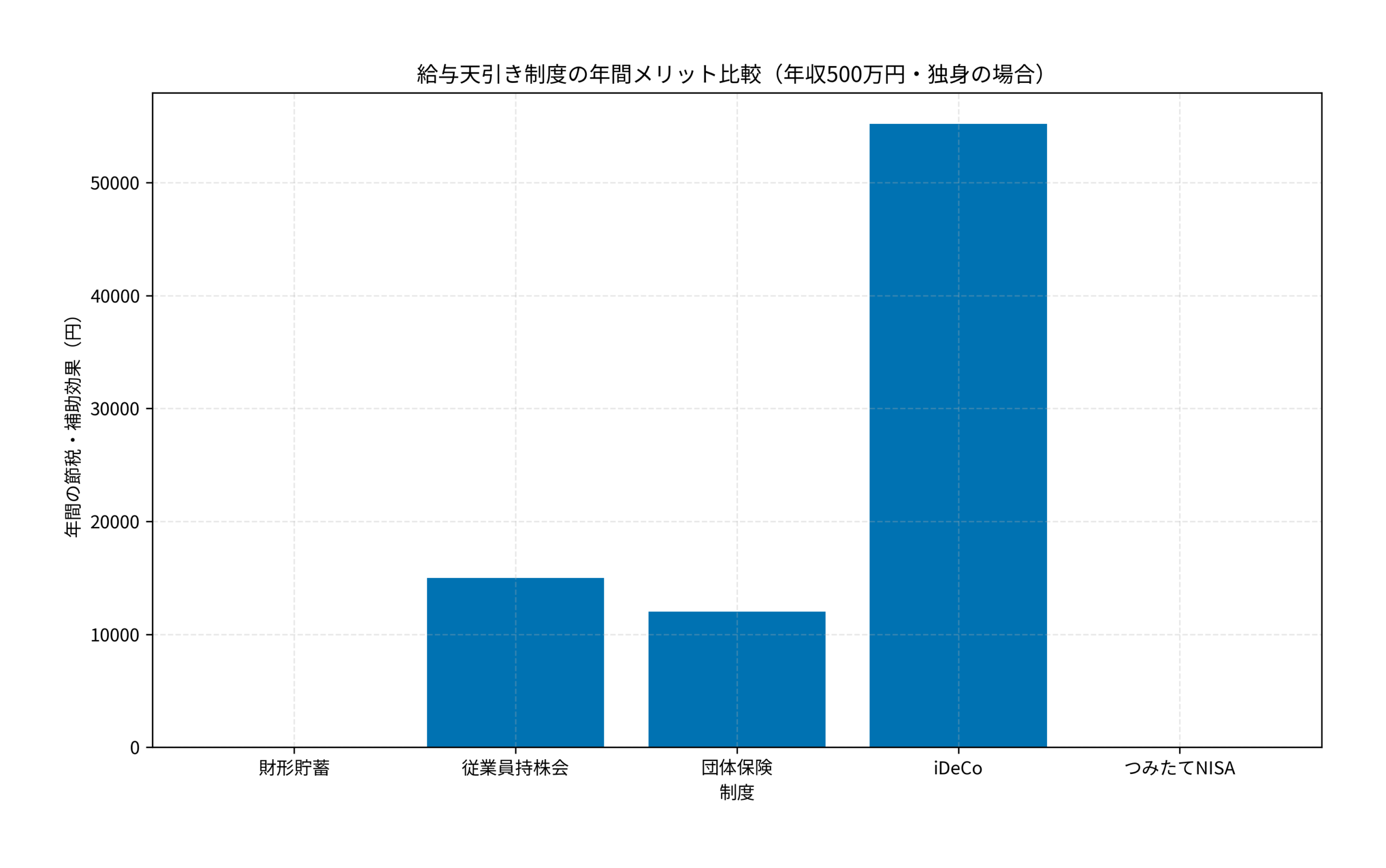

それぞれの制度を利用した場合、年間でどれくらいの節税効果や補助が得られるのでしょうか。

年収500万円・独身の会社員を想定して、各制度の年間メリットを試算してみます。

前提条件

- 年収500万円(課税所得約250万円、所得税率10%・住民税率10%)

- 財形貯蓄:月1万円(一般財形、非課税メリットなし)

- 従業員持株会:月1万円(奨励金10%=年間12,000円相当)

- 団体保険:月3,000円(個人加入比で年間約12,000円の保険料削減)

- iDeCo(企業型DC非導入の場合):月2.3万円(年間27.6万円が全額所得控除→節税額約55,200円)

- つみたてNISA:月3.3万円(運用益非課税だが、天引き時点での節税効果はゼロ)

上のグラフを見ると、iDeCoの節税効果が圧倒的であることがわかります。

年間約5.5万円の節税は、年収500万円の会社員にとって非常に大きなインパクトです。

一方、財形貯蓄(一般)とつみたてNISAは天引き時点での直接的な節税・補助効果がゼロです。

ただし、つみたてNISAは運用益が非課税になるため、長期的なリターンでは大きな差が出ます。

従業員持株会の奨励金と団体保険の保険料割引は、金額こそ控えめですが「確実にもらえるリターン」として見逃せません。

iDeCoの節税メリットについてさらに詳しく知りたい方は、会社員の最強節税術「iDeCo」の仕組みとメリット・デメリット完全ガイドもあわせてご覧ください。

厳しめ女子 アラ美ITアライグマ目的別・ライフステージ別の最適な組み合わせ

制度ごとのメリットがわかったところで、次は「自分にはどの組み合わせが最適か」を考えてみましょう。

ライフステージや目的によって、優先すべき制度は変わります。

独身・20代:まずはiDeCo+つみたてNISAを最優先

20代の独身会社員は、生活防衛資金(生活費3〜6か月分)を確保したうえで、iDeCoとつみたてNISAを優先するのがセオリーです。

持株会は奨励金が魅力ですが、自社株への集中リスクを考えると月5,000〜1万円程度に抑えるのが無難です。

団体保険は、独身で扶養家族がいなければ最低限の医療保険だけで十分でしょう。

30代・既婚:団体保険の見直し+持株会の上限設定

結婚や出産を機に、団体保険の保障内容を見直すタイミングです。

個人で加入している生命保険があれば、団体保険に切り替えるだけで保険料が大幅に下がる可能性があります。

持株会は奨励金を活かしつつも、総資産の10%以内に抑えるのがリスク管理の基本です。

保険の見直しについて詳しく知りたい方は、年間5万円浮く!会社員のための『保険見直し』完全ガイドと、不要な特約3選も参考にしてください。

40代以降:財形住宅・年金財形の活用を検討

住宅購入を検討している場合は財形住宅貯蓄が有利です。

550万円までの利息が非課税になるうえ、財形住宅融資(金利優遇)を利用できる場合もあります。

退職後の生活資金を意識し始める時期でもあるため、年金財形やiDeCoの拠出額を見直すのも効果的です。

厳しめ女子 アラ美ITアライグマケーススタディ:給与天引きの見直しで年間8万円の効果を得た会社員

厳しめ女子 アラ美ここでは、実際に給与天引きを見直して効果を得た会社員のケーススタディを紹介します。

Dさん(32歳・年収550万円・既婚・子ども1人)のケース

状況(Before)

Dさんは入社時に勧められるまま、以下の天引きを設定していました。

- 一般財形貯蓄:月2万円

- 従業員持株会:月2万円

- 個人加入の生命保険:月8,000円

- iDeCo・つみたてNISA:未加入

毎月の天引き合計は約4.8万円。

しかし、一般財形には非課税メリットがなく、持株会は自社株に資産が偏りすぎていました。

さらに、個人加入の生命保険は会社の団体保険より割高でした。

行動(Action)

Dさんは以下の3つの見直しを実施しました。

- 一般財形を月2万円→月5,000円に減額し、浮いた1.5万円をiDeCoに回す

- 持株会を月2万円→月1万円に減額し、浮いた1万円をつみたてNISAに回す

- 個人加入の生命保険を解約し、会社の団体保険に切り替え(月8,000円→月5,000円)

結果(After)

見直し後の年間効果は以下の通りです。

- iDeCo(月1.5万円×12か月=年18万円の所得控除)→ 節税効果:年間約36,000円

- つみたてNISA(月1万円)→ 運用益非課税(長期で効果拡大)

- 団体保険への切り替え → 保険料削減:年間約36,000円

- 持株会の奨励金(月1万円×10%×12か月)→ 年間12,000円

合計で年間約84,000円の節税・コスト削減効果を実現しました。

毎月の天引き総額はほぼ変わらないのに、資産形成の効率が大幅に改善されたのです。

ハマりポイント

Dさんが最初につまずいたのは、持株会の売却タイミングでした。

持株会で購入した株式は、証券口座に移管してから売却する必要があり、手続きに2〜3週間かかります。

また、インサイダー取引規制により売却できない期間(決算期前後など)があることも知っておく必要があります。

節約と資産形成を両立する具体的なテクニックについては、生活の質を下げずに月3万円を節約するための実践テクニックと継続のコツも参考になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 給与天引きの変更はいつでもできますか?

制度によって異なります。iDeCoの掛金変更は年1回、財形貯蓄や持株会は毎月変更可能な企業が多いです。具体的な変更タイミングは人事部や総務部に確認してください。

Q. 転職すると給与天引きの制度はどうなりますか?

財形貯蓄は転職先に同制度があれば引き継ぎ可能、なければ解約になります。持株会は退職時に売却または証券口座へ移管します。iDeCoは個人の口座なので転職しても継続できます。企業型DCはiDeCoへの移換手続きが必要です。

Q. 持株会と投資信託、どちらを優先すべきですか?

奨励金が10%以上あれば持株会を月1万円程度活用し、残りは投資信託(インデックスファンド)に回すのがバランスが良いです。自社株に資産が集中しすぎると、業績悪化時に給与と資産のダブルパンチを受けるリスクがあります。

給与天引きの見直しでiDeCoやつみたてNISAを始めるなら、証券口座の選び方も重要です。ポートフォリオの具体的な組み方については30代会社員の最強放置ポートフォリオも参考にしてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

給与天引きは「設定したら終わり」ではなく、定期的に見直すことで資産形成の効率を大きく改善できる仕組みです。

この記事のポイントを振り返ります。

- 給与天引き制度は5種類:財形貯蓄・持株会・団体保険・企業型DC・社内預金。それぞれメリット・デメリットが異なる

- 節税効果が最も大きいのはiDeCo:年収500万円の場合、年間約5.5万円の節税。ただし60歳まで引き出せない点に注意

- 目的別に組み合わせを最適化する:流動性が必要な資金は財形、長期運用はiDeCo・NISA、リスク分散は持株会の上限設定

- 団体保険への切り替えで保険料を大幅削減:個人加入より20〜40%安くなるケースが多い

まずやるべき最初の一歩は、今月の給与明細を開いて、天引き項目を1つずつ確認することです。

「なんとなく続けている天引き」を見直すだけで、年間数万円の差が生まれます。

※本記事の制度情報は2026年2月時点のものです。最新の情報は各制度の公式サイトをご確認ください。

※投資に関する最終判断は自己責任でお願いいたします。

厳しめ女子 アラ美ITアライグマ