厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

先日、同僚のJさん(40代・勤続18年)からこんな相談を受けました。

「退職金って、一時金と年金どっちで受け取るのが得なの?そもそもうちの会社の退職金制度がよくわからない……」

実はこの悩み、多くの会社員が抱えています。

退職金は人生で受け取る金額としては最大級にもかかわらず、自分の会社がどの制度を採用しているのか、どう受け取れば税金面で有利なのかを理解している人はごく少数です。

受取方法を間違えるだけで、手取り額に数百万円の差が生じるケースもあります。

この記事では、会社員が知っておくべき退職金制度の3つのタイプ(確定給付・確定拠出・退職一時金)の違いと、損しないための受取戦略を徹底解説します。

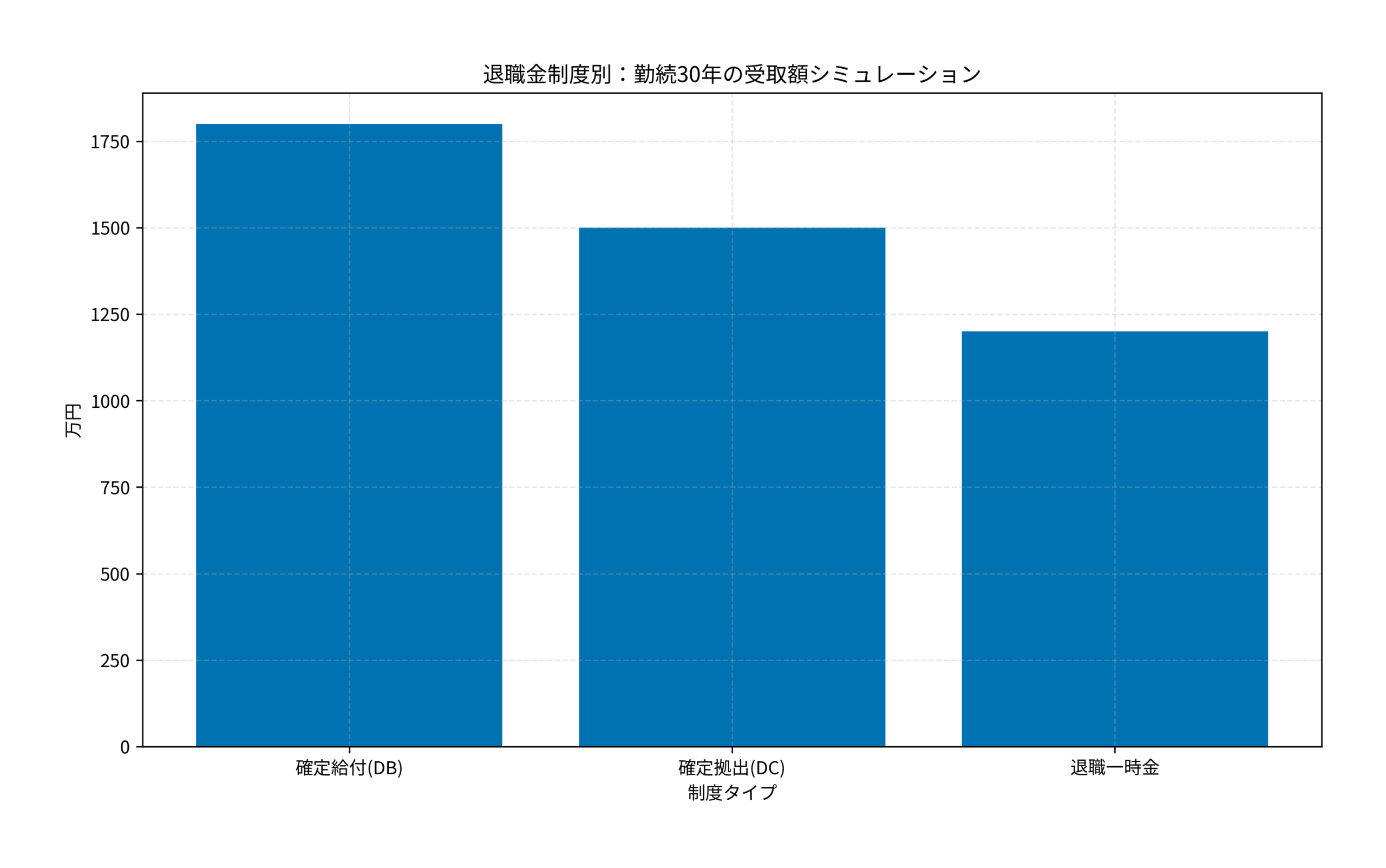

退職金制度の全体像と会社員が知るべき3つのタイプ

厳しめ女子 アラ美日本の退職金制度は、大きく分けて以下の3つのタイプがあります。

タイプ1:確定給付企業年金(DB)

確定給付企業年金(DB:Defined Benefit)は、将来受け取れる金額があらかじめ決まっている制度です。

企業が運用リスクを負い、従業員は勤続年数や給与に応じた退職金を受け取れます。

- メリット:受取額が確定しているため、老後の資金計画が立てやすい

- デメリット:運用成績が良くても受取額は増えない。企業の経営状況によっては制度変更のリスクがある

- 採用企業の傾向:大企業・歴史のある企業に多い

タイプ2:確定拠出年金(DC)

確定拠出年金(DC:Defined Contribution)は、毎月の掛金は決まっているが、受取額は運用成績によって変動する制度です。

企業型DC(企業型確定拠出年金)として導入している企業が増えています。

- メリット:運用次第で受取額を大きく増やせる。転職時にポータビリティ(持ち運び)が可能

- デメリット:運用リスクは従業員が負う。元本割れの可能性がある

- 採用企業の傾向:IT・ベンチャー・外資系企業に多い。近年は大企業でもDBからDCへの移行が進んでいる

タイプ3:退職一時金制度

退職一時金制度は、退職時に一括で退職金を支払う最もシンプルな制度です。

企業が社内に積み立てた資金から支給します。

- メリット:制度がシンプルで分かりやすい

- デメリット:企業の資金繰りに依存する。中小企業では積立不足のリスクがある

- 採用企業の傾向:中小企業に多い

厚生労働省の調査によると、退職金制度がある企業のうち約40%が確定給付、約30%が確定拠出、残りが退職一時金やその併用型を採用しています。

企業型DCの運用商品の選び方については会社員の企業型DC(確定拠出年金)を放置していませんか?今すぐ見直すべき運用商品の選び方と配分変更の手順で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ退職金の受取方法と税金の仕組み

退職金の受取方法は大きく「一時金」と「年金」の2パターンがあり、それぞれ税制が異なります。

この違いを理解しているかどうかで、手取り額に数百万円の差が生じることがあります。

一時金受取の税制メリット

退職金を一時金で受け取る場合、「退職所得控除」という非常に大きな控除が適用されます。

- 勤続20年以下:40万円 × 勤続年数(最低80万円)

- 勤続20年超:800万円 + 70万円 ×(勤続年数 − 20年)

たとえば勤続30年の場合、退職所得控除は800万円 + 70万円 × 10年 = 1,500万円です。

退職金が1,500万円以下なら、税金はゼロになります。

さらに、控除を超えた部分も2分の1課税(課税対象が半分になる)が適用されるため、給与所得と比べて圧倒的に税負担が軽いのが特徴です。

年金受取の税制と注意点

退職金を年金形式で受け取る場合は「雑所得」として課税されます。

公的年金等控除が適用されますが、他の年金収入(厚生年金・国民年金)と合算されるため、控除枠を超えやすくなります。

また、年金受取にすると社会保険料(国民健康保険料・介護保険料)の算定基礎にも含まれるため、手取り額が想定より少なくなるケースがあります。

iDeCoの受取戦略との関連についてはiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントで最新情報を解説しています。

厳しめ女子 アラ美ITアライグマ退職金を最大化するための具体的な手続き

退職金制度を理解したら、次は「自分の退職金を最大化するために今からできること」を整理しましょう。

ステップ1:自社の退職金規程を確認する

まず最初にやるべきことは、自社の退職金規程を入手して読むことです。

確認すべきポイントは以下の通りです。

- 退職金制度のタイプ(DB・DC・一時金・併用型)

- 退職金の計算式(基本給連動型・ポイント制・定額制など)

- 受取方法の選択肢(一時金のみ・年金のみ・併用可能か)

- 中途退職時の支給率(勤続年数による減額率)

ステップ2:企業型DCの運用を見直す

企業型DCに加入している場合、運用商品の選択が退職金額を大きく左右します。

定期預金に全額預けている人は、インデックスファンドへの配分変更を検討してください。

仮に月2万円の掛金を30年間運用した場合、定期預金(年利0.01%)では約720万円ですが、全世界株式インデックス(年利5%想定)では約1,660万円と、約940万円の差が生じます。

ステップ3:iDeCoとの併用を検討する

企業型DCに加入している会社員でも、2022年10月の法改正以降、iDeCo(個人型確定拠出年金)との併用が可能になりました。

掛金上限は企業型DCの事業主掛金との合計で月5.5万円(DB併用の場合は月2.75万円)です。

iDeCoの掛金は全額所得控除の対象となるため、節税しながら退職金を上乗せできる効果があります。

給与天引きの最適化については会社員が見落としがちな『給与天引き』の最適化術:財形・持株会・団体保険を徹底比較も参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:退職金制度を理解して資産を最大化した事例

厳しめ女子 アラ美ここでは、退職金制度を正しく理解し、具体的な行動で資産を最大化した会社員の事例を紹介します。

【ケーススタディ】

状況(Before)

Kさん(42歳・製造業勤務・年収600万円・勤続20年)。

会社の退職金制度は「確定給付(DB)+企業型DC」の併用型だったが、Kさんは入社時の説明会以来、一度も退職金制度を確認していなかった。

企業型DCの掛金は月1.5万円で、全額を元本確保型の定期預金に預けたまま20年間放置。

DC資産は約362万円(元本360万円+利息約2万円)。

iDeCoには未加入で、退職金の受取方法についても「なんとなく一時金でもらうもの」程度の認識だった。

行動(Action)

Kさんは以下の3つのアクションを実行した。

(1)人事部に退職金規程を請求し、DB部分の退職金見込額が勤続30年で約1,200万円、DC部分が運用次第であることを確認した。

(2)企業型DCの運用商品を見直し、定期預金100%から「外国株式インデックスファンド70%+国内債券インデックス30%」に配分変更した。さらに、既存の362万円もスイッチングで同じ配分に移換した。

(3)iDeCoに月1.2万円(DB併用の上限)で加入し、eMAXIS Slim全世界株式(オール・カントリー)を積立開始。年間14.4万円の掛金に対して、所得税・住民税合わせて約2.9万円の節税効果を得た。

結果(After)

見直しから3年後、Kさんの企業型DC資産は約480万円に成長(元本414万円+運用益約66万円)。

定期預金のまま放置していた場合の想定額414万円と比べて、66万円のプラス。

iDeCoも約52万円(元本43.2万円+運用益約8.8万円)に成長し、累計の節税額は約8.7万円。

Kさんは「退職金規程を読むだけで、自分の老後資金の全体像が見えた。DCの運用変更は15分で終わったのに、3年で66万円も差がついた」と振り返っている。

退職までの残り18年間、同じペースで運用を続ければ、定期預金との差は500万円以上になる見込みだ。

資産形成を長く続けるための仕組み化テクニックは『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選でも詳しく紹介しています。

厳しめ女子 アラ美ITアライグマ退職金で損しないために確認すべき5つのポイント

退職金制度を理解したうえで、実際に受け取る際に見落としがちなポイントを整理します。

ポイント1:退職所得控除の「5年ルール」に注意

iDeCoの一時金と退職金を同じ年に受け取ると、退職所得控除が合算されてしまいます。

iDeCoを先に受け取り、5年以上空けてから退職金を受け取ることで、それぞれ別々に退職所得控除を適用できます(2026年の税制改正で10年に延長される可能性があるため、最新情報の確認が必要です)。

ポイント2:退職金の「前払い制度」の落とし穴

一部の企業では、退職金を毎月の給与に上乗せして支払う「前払い制度」を選択できます。

一見お得に見えますが、前払い分は給与所得として課税されるため、退職所得控除の恩恵を受けられません。

長期勤続を前提とするなら、前払いより退職時一括受取のほうが税制上有利です。

ポイント3:中小企業退職金共済(中退共)の確認

中小企業に勤務している場合、会社が「中小企業退職金共済(中退共)」に加入している可能性があります。

中退共は国の制度で運用されるため、会社が倒産しても退職金が保全されるメリットがあります。

自分の会社が加入しているかどうか、人事部に確認しておきましょう。

ポイント4:退職金にかかる住民税の特例

退職金にかかる住民税は、退職時に一括で天引き(特別徴収)されます。

翌年の住民税には影響しないため、退職翌年の住民税が急に高くなることはありません。

ただし、年金形式で受け取る場合は翌年以降の住民税に影響するため、受取方法の選択時に考慮が必要です。

ポイント5:退職金の運用先を事前に決めておく

退職金を一時金で受け取った後、「とりあえず普通預金に入れておこう」と放置する人が多いですが、インフレ環境下では実質的に目減りします。

新NISAの成長投資枠やつみたて投資枠を活用して、退職金の一部を長期運用に回す計画を事前に立てておくことが重要です。

新NISAの活用戦略については新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略で詳しく解説しています。

厳しめ女子 アラ美ITアライグマ退職金制度の比較と証券口座の選び方

退職金の受取後の運用や、企業型DC・iDeCoの活用には証券口座が欠かせません。

以下の比較表で、主要な証券会社の特徴を確認しておきましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

会社員にとって退職金は、人生で受け取る最大級の資金です。

しかし、制度の違いや受取方法を理解していないだけで、数百万円の損をしているケースが少なくありません。

この記事のポイントを振り返ります。

- 退職金制度は「確定給付(DB)」「確定拠出(DC)」「退職一時金」の3タイプがある

- 受取方法は「一時金」が税制上有利なケースが多い(退職所得控除+2分の1課税)

- 企業型DCは運用商品の見直しだけで数百万円の差がつく

- iDeCoとの併用で節税しながら退職金を上乗せできる

- 退職所得控除の「5年ルール」を活用し、iDeCoと退職金の受取時期をずらす

まずは自社の退職金規程を確認し、企業型DCに加入しているなら運用商品を見直すことから始めてみてください。

たった15分の操作が、将来の退職金を数百万円変える可能性があります。

厳しめ女子 アラ美ITアライグマ