厳しめ女子 アラ美

厳しめ女子 アラ美プロに無料で保険・家計を診断してもらえば最適な見直しプランがわかるわ!今すぐ予約しなさい!

みんなの生命保険アドバイザー|何度でも無料・全国/オンライン対応の保険相談

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「楽天ペイがついに改悪…もう使う意味がない?」

「PayPayやOliveに乗り換えるべき?でも設定が面倒くさい…」

楽天ペイの改悪ニュースを見て、このように感じている方も多いのではないでしょうか。

これまで「ポイント還元率最強」と言われてきた楽天経済圏ですが、相次ぐ改悪により、何も対策しないと年間で数万円単位の損をしてしまう可能性があります。

結論から言うと、楽天ペイは「終了」まではいきませんが、メイン決済としての魅力は大きく低下しました。

特に、私たちのような会社員にとっては、「手間をかけずに高還元」というメリットが薄れつつあります。

そこでこの記事では、楽天ペイ改悪の全貌と、今選ぶべき「3つの最適解」を徹底比較しました。

- 楽天ペイ改悪の具体的な影響額

- Olive・PayPay・楽天(新ルート)の還元率比較

- 30代会社員が実際に乗り換えてわかったリアルな感想

これらを知ることで、あなたはもう「改悪」に振り回されることなく、自動的にポイントが貯まる仕組みを手に入れることができます。

「なんとなく使い続ける」のが一番の損失です。この記事を読んで、自分に最適な決済ルートを見つけましょう。

楽天ペイ改悪の全貌と「終了説」の真偽

厳しめ女子 アラ美決済ルートより保険・固定費の無駄を削る方が年間10万円以上お得よ!無料相談できるわ!

保険の無料相談サイト「ガーデン」|保険見直しと家計プランをFPが無料提案

SNSで囁かれる「楽天ペイ終了説」。その真相は、特定のユーザー層にとっての「旨味」が消滅したことにあります。

改悪のポイント:還元率の低下と条件厳格化

今回の改悪の最大のポイントは、「誰でも簡単に1.5%還元」という時代の終わりです。

具体的には、以下の3点が変更されました。

- 基本還元率の低下: チャージ払いでの還元率が0.5%にダウン(従来は最大1.5%)

- SPU(スーパーポイントアッププログラム)の条件変更: 楽天カード利用の特典が縮小

- ポイント付与対象外の拡大: 公共料金や税金支払いが対象外または還元率激減

これまでは「楽天カードからチャージして払うだけ」で高還元が得られましたが、今後は「楽天モバイル契約」や「特定のキャンペーンエントリー」など、複雑な条件を満たさないと還元率が上がらない仕組みになりました。

毎月エントリーボタンを押したり、SPUの倍率を計算したりするのは、忙しい会社員にとっては大きな負担です。

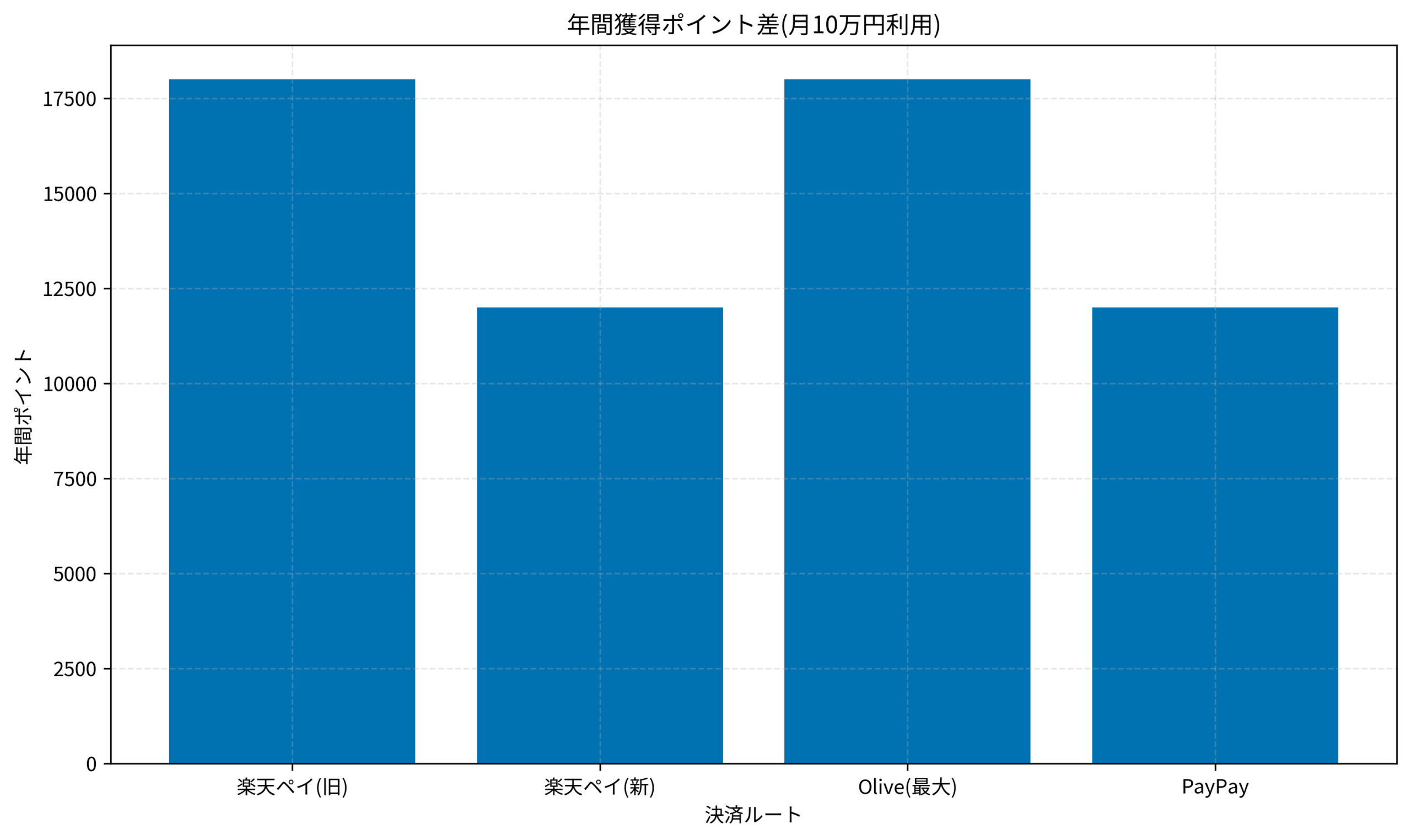

年間でいくら損するのか?(月10万円利用の場合)

この改悪により、月10万円を楽天ペイで決済していた場合、年間でどれくらいの差が出るのでしょうか。

- 改悪前(1.5%還元): 年間18,000ポイント

- 改悪後(1.0%以下): 年間12,000ポイント以下

差額は年間6,000円〜。もし夫婦で使っていれば、世帯で1万円以上の損失になります。

「たかが数千円」と思うかもしれませんが、インデックス投資で年利5%を出すために必要な元本に換算すると、12万円〜20万円分の資産価値に相当します。これが「ただ決済方法を変えないだけ」で失われるのです。

「終了説」が出る本当の理由

「楽天ペイ終了」と言われる本当の理由は、「改悪の頻度」と「複雑さ」への疲れです。

ユーザーは「お得さ」だけでなく「シンプルさ」も求めています。ルールが変わるたびに設定を見直さなければならないストレスが、今回の「他社への乗り換え」を加速させているのです。

特にPayPayのような「加盟店数No.1」のサービスや、Oliveのような「銀行口座直結」の利便性が台頭してきた今、楽天ペイに固執する理由は薄れています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ会社員が選ぶべき「最強決済ルート」3選

では、私たちはどこへ乗り換えるべきなのでしょうか?

忙しい会社員におすすめの「手間なし高還元ルート」を3つ厳選しました。

選択肢1:Olive(オリーブ)フレキシブルペイ【Vポイント経済圏】

おすすめ度:★★★★★(メイン候補)

三井住友銀行が提供する「Olive」は、現在の最適解の一つです。

- 最大還元率: 7%以上(対象のコンビニ・飲食店)

- メリット: SBI証券でのクレカ積立還元率アップ、銀行・決済・証券のアプリ一元化

- デメリット: 年会費(プラチナプリファードなどは高額)、基本還元率は普通

SBI証券で新NISAを利用している会社員なら、迷わずこれ一択です。給与振込口座に指定するだけで特典があり、対象店舗での利用が多い人なら、楽天ペイを遥かに凌駕する還元を受けられます。

選択肢2:PayPay(ペイペイ)【圧倒的シェア】

おすすめ度:★★★★☆(サブ候補)

「使えるお店の多さ」を最優先するならPayPayです。

- 最大還元率: ステップ条件達成で1.5%(ただしハードル高)

- メリット: 現金しか使えないような個人店でも使えることが多い、割り勘が楽

- デメリット: 基本還元率は0.5%と低い、チャージが面倒(PayPayカード必須)

PayPayは「還元率」よりも「利便性」で選ぶツールです。メインをOliveにしつつ、Oliveが使えない店用にPayPayを持っておくのが、現在の最適解と言えるでしょう。

選択肢3:楽天ペイ(最適化版)【残留組】

おすすめ度:★★★☆☆(条件付き)

「今さら乗り換えるのが面倒」という方は、楽天ペイを使い続けるのも手ですが、条件があります。

- 必須条件: 楽天モバイルユーザーであること、楽天カードを持っていること

- 使い方: 楽天キャッシュからのチャージ設定を定期的に見直す

楽天モバイル契約者であれば、楽天市場でのポイント還元率が上がるため、トータルで見ればまだ戦えます。しかし、携帯キャリアを変えるつもりがないなら、早めの乗り換えをおすすめします。

厳しめ女子 アラ美ITアライグマ【ケーススタディ】30代会社員が「Olive」に乗り換えてわかったメリット・デメリット

厳しめ女子 アラ美Aさん(仮名・33歳・メーカー営業)は、長年「楽天経済圏」の住人でしたが、今回の騒動を機にメイン決済を「Olive」に切り替えました。

実際に半年使ってみて感じたリアルな感想を紹介します。

メリット:アプリが統合されて管理が楽になった

一番のメリットは「お金の管理がシンプルになったこと」だそうです。

以前は「楽天銀行アプリ」「楽天カードアプリ」「楽天ペイアプリ」を行き来していましたが、Oliveなら三井住友銀行アプリ一つで、残高確認からクレカ利用明細、ポイント管理まで完結します。

忙しい会社員にとって、この「脳のメモリを消費しない」設計は非常に快適です。

家計簿アプリとの連携も一度で済むため、ログインIDやパスワードの管理も減り、セキュリティリスクも下がります。

デメリット:ポイントの使い方に最初は戸惑う

一方、デメリットは「Vポイントの使い道」に慣れが必要なこと。

楽天ポイントは「期間限定ポイント」の消化などで常に意識していましたが、Vポイントは「カード支払いに充当(キャッシュバック)」が基本の最強の使い方になります。

「ポイントで買い物をする」という感覚から、「ポイントで請求額を減らす」という感覚へのシフトが必要です。最初は地味に感じましたが、慣れればこちらの方が「現金が減らない」ので合理的だと気づきました。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 楽天ペイは完全に使わない方がいいですか?

楽天モバイルユーザーかつ楽天カード保有者であれば、SPU条件を満たすことで一定の還元率を維持できます。完全にやめる必要はありませんが、メイン決済としての優位性は低下しています。

Q. OliveとPayPayはどちらがメインにすべきですか?

SBI証券で新NISAを利用している方はOlive一択です。クレカ積立の還元率アップや銀行口座直結の利便性が圧倒的です。PayPayは「Oliveが使えない店舗」用のサブ決済として併用するのがおすすめです。

Q. 楽天経済圏から完全に離脱すべきですか?

楽天市場での買い物頻度が高い方は完全離脱する必要はありません。楽天市場のSPUは依然として強力です。ただし「決済手段」としての楽天ペイと「ECモール」としての楽天市場は分けて考えましょう。

厳しめ女子 アラ美ITアライグマ今すぐやるべき「改悪対策」ロードマップ

「よし、乗り換えよう」と思ったあなたが、最初の一歩を踏み出すためのロードマップです。

STEP1:自分の「経済圏」を確認する

まずは、現在利用しているサービスを洗い出しましょう。

- 証券会社はどこ?(SBI証券ならOlive、楽天証券なら楽天)

- 携帯キャリアは?(docomo/ahamoならd払い、SoftBank/Y!mobileならPayPay)

- よく使うお店は?(コンビニ・マクドナルド・サイゼリヤ=Olive最強)

STEP2:メインカードを作成・切り替え

方向性が決まったら、メインカードを作成します。

Oliveの場合は「紹介コード」などを利用するとお得に始められることが多いので、必ずチェックしましょう。

入会特典のポイントは、そのまま新NISAの投資資金に回すのが最も効率的です。

STEP3:固定費の支払いを変更する

これが一番面倒ですが、一度やれば効果は永続します。

光熱費、サブスク、保険料などの引き落とし先を新しいカードに変更しましょう。

特に「マネーフォワード」などの家計簿アプリと連携させておけば、切り替え忘れも防げます。これを用いて資産100万円をこれから目指す人にとっても、固定費の削減は最初の一歩です。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回の楽天ペイ改悪は、残念なニュースであると同時に、「惰性で使い続けていた決済習慣」を見直す絶好のチャンスでもあります。

- SBI証券ユーザーなら「Olive」へ

- 利便性重視なら「PayPay」併用

- 楽天モバイルユーザーなら「楽天ペイ」継続もアリ

重要なのは、「なんとなく損をする状態」を放置しないことです。

たかがポイント、されどポイント。

年間数万円の差は、10年後には数十万円の資産差になります。

これを機に、あなたのライフスタイルに合った「最強の決済ルート」を構築し、賢く資産形成を加速させていきましょう。

厳しめ女子 アラ美ITアライグマ