厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

FIRE後の出口戦略で最も重要なのは「いつ・いくら取り崩すか」のルールを決めておくことです。

「4%ルール」は、その指標として世界中で参考にされている取り崩し戦略の一つなんですね。

「資産形成を頑張っているけど、いざFIREしたらどうやってお金を使えばいいの?」

「せっかく貯めた資産が減っていくのが怖くて使えない気がする…」

こんな不安を抱えている方、意外と多いのではないでしょうか。

実は、資産を「貯める」のと「使う」のでは、全く違う心理的ハードルがあるんです。

この記事では、FIRE後の出口戦略と4%ルールの仕組み、日本で実践する際の注意点をわかりやすく解説します。

4%ルールとは?FIRE後の資産取り崩しの基本

厳しめ女子 アラ美4%ルールとは、毎年、資産残高の4%を取り崩しても、30年間は資産が枯渇しないという研究結果に基づいた取り崩し戦略です。

1994年にアメリカのファイナンシャルプランナー、ウィリアム・ベンゲン氏が発表した「トリニティ・スタディ」という研究がもとになっています。

4%ルールの基本的な仕組み

具体的には、次のような計算になります。

- 5,000万円の資産があれば、年間200万円(月約16.6万円)を取り崩せる

- 7,500万円の資産があれば、年間300万円(月25万円)を取り崩せる

- 1億円の資産があれば、年間400万円(月約33万円)を取り崩せる

この研究は、株式と債券を50:50で保有し、インフレ調整しながら取り崩すことを前提としています。

過去のデータでは、この方法で30年間資産を維持できた確率は約95%とされています。

4%ルールが生まれた背景

もともとアメリカでは「いつまで資金が持つか分からない」という老後の不安が大きな問題でした。

特に長寿化が進む中、「資産寿命」をいかに延ばすかは切実なテーマだったんですね。

4%ルールは、その答えの一つとして広く受け入れられました。

日本でもFIREブームとともに注目されるようになり、資産形成の「出口」を考える際の目安として参考にされています。

インデックス投資の出口戦略についてはインデックス投資の4%ルール出口戦略で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ4%ルールを日本で適用する際の注意点

4%ルールはアメリカの研究に基づいているため、そのまま日本に適用するには注意が必要です。

日本特有の事情を考慮しないと、想定より早く資産が減ってしまう可能性があります。

注意点①:為替リスク

日本人が海外資産(米国株など)に投資している場合、円高になると資産の評価額が目減りします。

例えば、1ドル=150円のときに買った資産が、1ドル=100円になると、円換算で約33%も価値が下がってしまうんですね。

FIRE後に生活費を円で支払う場合、為替の変動は無視できないリスクです。

注意点②:インフレ率の違い

4%ルールの研究はアメリカのインフレ率を前提にしています。

日本は長らくデフレ・低インフレが続いてきましたが、2022年以降は物価上昇が顕著になっています。

今後、インフレが継続する場合、4%では足りなくなる可能性があることを頭に入れておきましょう。

注意点③:税金と社会保険料

日本では、株式の売却益に約20%の税金がかかります。

さらに、FIRE後は国民健康保険や国民年金の負担も自分で支払う必要があります。

取り崩し額の20〜30%は税金や社会保険料でなくなると考えると、実際の手取りは少なくなることを計算に入れるべきです。

社会保険料の仕組みについては標準報酬月額と社会保険料の仕組みで詳しく解説しています。

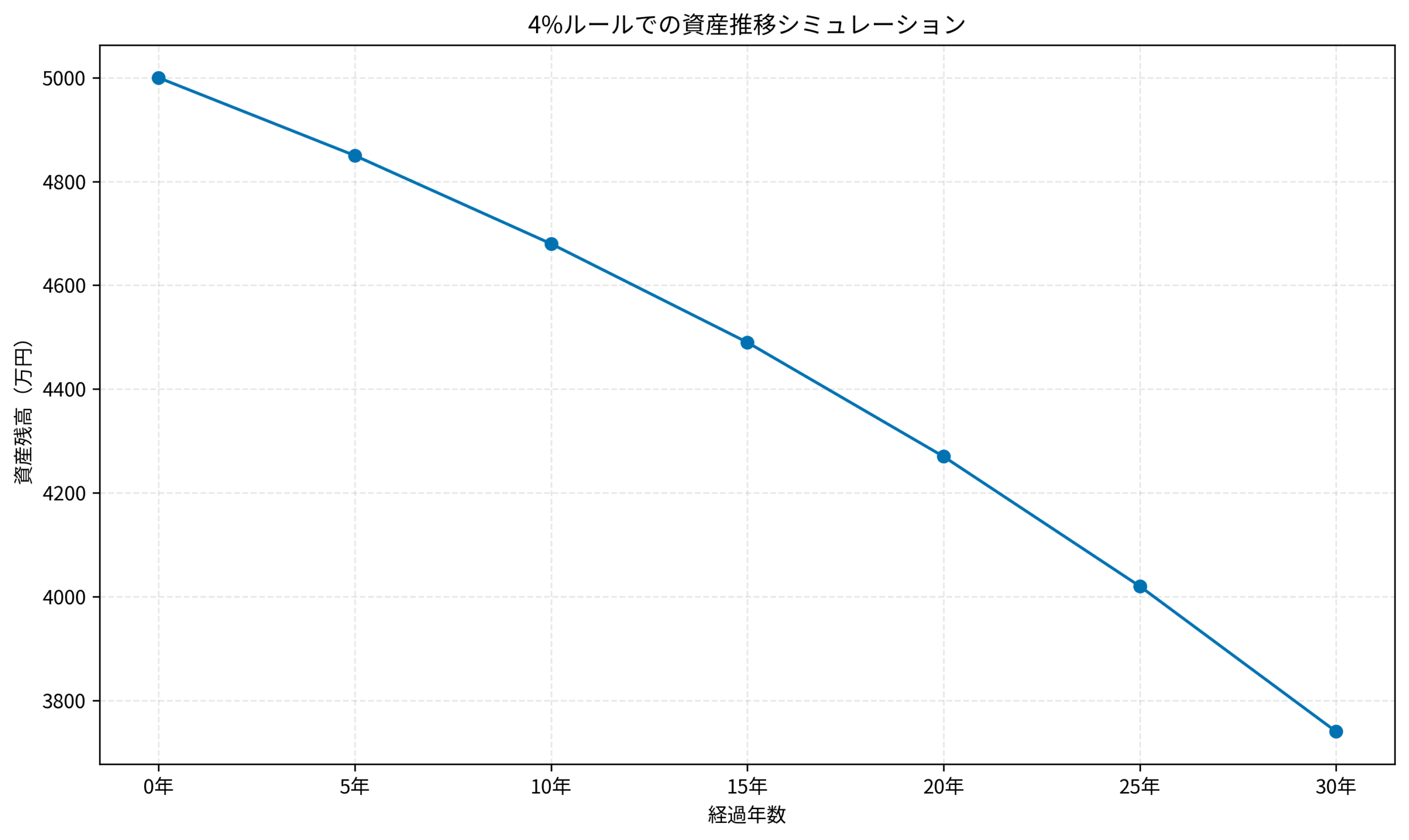

厳しめ女子 アラ美ITアライグマ4%ルールのシミュレーション:資産はどう推移する?

ここで、実際に4%ルールで取り崩した場合の資産推移をシミュレーションしてみましょう。

初期資産5,000万円で、年間200万円(4%)を取り崩すケースを考えます。

上のグラフを見ると、取り崩しのみ(運用しない場合)は30年後に約3,740万円まで減少します。

一方、年利3%で運用を続けながら取り崩す場合は、30年後でも6,400万円以上を維持できる可能性があります。

運用を続けることの重要性

この差は、FIRE後も資産運用を続けるかどうかで大きく変わってきます。

「もう働かないから安全資産に全振り」ではなく、一定割合をインデックス投資で運用し続けることで、資産寿命を延ばせるんですね。

もちろん、リスク許容度は個人差があるので、株式100%である必要はありません。

自分のリスク許容度に合わせて、株式と債券(または現金)のバランスを調整することが大切です。

シーケンス・オブ・リターンズ・リスク

ただし、注意点があります。

FIRE直後に暴落が来ると、資産の回復が難しくなるという「シーケンス・オブ・リターンズ・リスク」があります。

例えば、5,000万円からスタートして初年度に30%暴落すると、3,500万円に減ってしまいます。

そこから200万円を取り崩すと3,300万円。

元の5,000万円に戻るには約50%の上昇が必要で、単純計算では数年かかることも。

この対策として、2〜3年分の生活費を現金で確保しておく「バケツ戦略」が有効です。

相場の下落に対するマインドセットについては暴落時のパニック売り対策で詳しく解説しています。

厳しめ女子 アラ美ITアライグマケーススタディ:田中さん(仮名・42歳・IT企業のシステムエンジニア・経験15年)の出口戦略準備

厳しめ女子 アラ美ここでは、実際にFIREを目指しているシステムエンジニアの田中さんのケーススタディを紹介します。

状況(Before)

- 年齢:42歳、独身

- 職業:IT企業のシステムエンジニア(経験15年)

- 年収:650万円(手取り約500万円)

- 資産:3,800万円(インデックス投資80%、現金20%)

- 目標:50歳までに5,000万円を貯めてサイドFIRE

- 月の生活費:18万円(年間216万円)

田中さんは「5,000万円あれば4%ルールで年200万円取り崩せるから、月16万円は確保できる」と考えていました。

残りはフリーランスのシステム開発案件で補えばいいという計画です。

行動(Action)

しかし、出口戦略を詳しく調べるうちに、田中さんは次の3つの問題に気づきました。

- 税金と社会保険料を考えると、手取りは160万円程度になる

- 為替リスクを考えると、3.5%ルールで計算したほうが安全

- FIRE直後の暴落リスクに備えて、現金比率を上げたほうがいい

そこで田中さんは、まず楽天証券のシミュレーションツールを導入し、「年利3%・取り崩し率3.5%・30年間」のパターンを試算しました。

次に、Excelで自作した取り崩し計算シートに切り替え、「暴落シナリオ(初年度-30%)」「円高シナリオ(1ドル=100円)」「インフレシナリオ(年3%上昇)」の3パターンで資産推移を比較しました。

さらに、国民健康保険料と住民税のシミュレーターを追加し、FIRE後の年間固定費を約65万円と算出しました。

その結果、次のように計画を修正することにしました。

- 目標資産を6,000万円に上方修正(3.5%で年210万円を確保)

- ポートフォリオを株式70%・現金30%に変更(2〜3年分の生活費を確保)

- 毎月の積立額を3万円から5万円に増額(目標達成までの期間を短縮)

- 50歳でサイドFIREではなく、52〜53歳に延期

結果(After)

計画を見直したことで、田中さんは次のような安心感を得ました。

- 税金・保険料込みでも年180万円の手取りを確保できる見込み

- FIRE直後に暴落が来ても、3年は現金で生活できる

- 目標が明確になり、モチベーションが維持しやすくなった

最初は5,000万円でFIREできると思っていましたが、出口戦略を詳しく考えると6,000万円は欲しいと気づきました。でも、その2年間を追加で働くことで、FIRE後の不安がかなり減りました。シミュレーションをしてから計画を立て直して本当によかったです。

サイドFIREの計画については会社員のサイドFIRE計画ガイドで詳しく解説しています。

厳しめ女子 アラ美ITアライグマ会社員のうちにやっておくべき出口戦略の準備

FIREはゴールではなく、新しい生活のスタートです。

会社員のうちから出口戦略を考えておくことで、より現実的で安心なFIRE計画を立てられます。

準備①:取り崩しシミュレーションをしてみる

Excelやスプレッドシートで、自分の目標資産額・取り崩し率・運用利回りを入れてシミュレーションしてみましょう。

「30年後に資産がいくら残るか」を可視化することで、目標額が妥当かどうかを確認できます。

準備②:税金・社会保険料を計算しておく

FIRE後は、健康保険料・国民年金・住民税などを自分で支払う必要があります。

これらのコストを把握しておかないと、「思ったより手取りが少ない」ということになりかねません。

特に、住民税は前年所得に基づいて課税されるため、FIRE初年度は会社員時代の高い税金を払う必要があります。

この「1年目の罠」に注意しましょう。

準備③:現金クッションを確保する

FIRE時には、2〜3年分の生活費を現金や短期債券で確保しておくのがおすすめです。

これにより、FIRE直後に暴落が来ても、慌てて安値で売却する必要がなくなります。

生活防衛資金の考え方については貯金1000万円からの投資スタートガイドで詳しく解説しています。また、FIRE後の固定費を最適化するために保険見直し・FP相談おすすめ4社比較ガイドも確認しておくと安心です。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 4%ルールは何歳からのFIREに適用できますか?

4%ルールの元となるトリニティ・スタディは「30年間」の資産維持を前提にしています。

そのため、60歳でリタイアする場合は90歳まで、50歳の場合は80歳までが想定範囲です。

30代〜40代の早期FIREでは30年以上の運用期間が必要になるため、取り崩し率を3〜3.5%に引き下げるか、副業収入を組み合わせるサイドFIREが現実的です。

Q. NISAとiDeCoどちらから先に取り崩すべきですか?

基本的には特定口座(課税口座)から先に取り崩すのがおすすめです。

NISA口座は非課税のまま運用を続けられるため、できるだけ長く置いておくほうが有利です。

iDeCoは60歳以降にしか受け取れないため、FIRE後の「つなぎ資金」としては使えません。特定口座 → NISA → iDeCoの順番で取り崩す計画が合理的です。

Q. 4%ルールが破綻するのはどんなケースですか?

主に以下の3つのケースで破綻リスクが高まります。

- FIRE直後の暴落(シーケンス・オブ・リターンズ・リスク):初期に大きく資産が減ると回復が困難

- 長期間の低リターン:株式市場が10年以上低迷すると4%の取り崩しに耐えられない

- 想定以上のインフレ:インフレ調整後の実質リターンが低下し、資産が目減り

対策として、2〜3年分の現金クッション確保と、取り崩し率の柔軟な調整(好況時は4%、不況時は2〜3%)が有効です。

Q. 「安全引き出し率(SWR)」とは何ですか?4%と3.5%の違いは?

安全引き出し率(Safe Withdrawal Rate、SWR)とは、資産を30年間枯渇させずに取り崩せる年間比率のことです。

1994年のトリニティ・スタディで「米国株債50:50ポートフォリオなら4%が95%の確率で30年持つ」と示されたのが4%ルールの根拠です。

一方、日本の会社員は為替リスク・売却益への20%課税・FIRE後の国民健康保険料などで実質的な手取りが20〜30%目減りするため、SWRを3.5%に引き下げて計算するのが実務上の安全ラインです。

4%と3.5%の差は、5,000万円の資産で年間25万円(月約2万円)の差になります。

Q. 日本でFIRE 4%ルールを使う詳細な手順を教えてください

日本の会社員が4%ルール(実質3.5%)でFIREする際の詳細手順は次の5ステップです。

- 手順①:年間生活費の算出:国民健康保険・国民年金・住民税を含む固定費を月別で計算(FIRE後は年60〜90万円の税社保負担が追加)

- 手順②:必要資産額の逆算:年間生活費 ÷ 0.035 で目標額を算出(月20万円生活なら年240万円 ÷ 3.5% = 6,857万円)

- 手順③:ポートフォリオ設計:株式70%・現金30%を基本に、2〜3年分の生活費を現金クッションとして確保

- 手順④:取り崩し口座の順序決定:特定口座 → NISA → iDeCoの順で取り崩し計画を立てる

- 手順⑤:シミュレーション検証:暴落シナリオ(初年度-30%)・円高シナリオ(1ドル100円)・インフレシナリオ(年3%)の3パターンで資産推移を検証

特に手順①で税社保費を見落とすと「思ったより取り崩せない」という計画破綻になるため、FIRE前に標準報酬月額と社会保険料の仕組みを確認しておきましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、FIRE後の出口戦略として広く知られる「4%ルール」の仕組みと、日本で実践する際の注意点を解説しました。

- 4%ルールは、毎年資産の4%を取り崩しても30年間持つという研究結果に基づいた戦略

- 日本で適用する際は、為替リスク・税金・社会保険料を考慮して「3〜3.5%」で計算するのが安全

- FIRE後も運用を続けることで、資産寿命を大きく延ばせる可能性がある

- シーケンス・オブ・リターンズ・リスクに備えて、2〜3年分の現金クッションを確保しておく

- 会社員のうちから出口戦略を考え、取り崩しシミュレーションや税金計算をしておくことが大切

資産を「貯める」ことに集中しがちですが、「使う」ことも同じくらい重要です。

今日から出口戦略を意識して、より安心できるFIRE計画を立ててみてください。

厳しめ女子 アラ美ITアライグマ