厳しめ女子 アラ美

厳しめ女子 アラ美毎月のカード決済で貯まるポイント、放置してたら価値ゼロよ。今すぐ証券口座を開きなさい!

DMM株|米国株手数料0円&25歳以下は国内現物も実質無料

お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ポイント投資って聞いたことあるけど、本当に意味あるの?」

「楽天ポイントやVポイントが貯まってるけど、使い道がコンビニくらいしかない」

「投資に興味はあるけど、自分のお金が減るのが怖くて踏み出せない」

こんな悩みを持つ会社員は少なくありません。

実は、普段の買い物やカード決済で貯まるポイントを投資に回す「ポイント投資」が、資産形成の第一歩として注目を集めています。

元手ゼロ円で始められるため、「投資でお金が減るのが怖い」という心理的ハードルを大幅に下げられるのが最大のメリットです。

楽天ポイントやVポイント(旧Tポイント)を活用すれば、毎月数千円分の投資を自動的に積み上げることができます。

この記事では、ポイント投資の仕組みから、楽天ポイント・Vポイントそれぞれの具体的な始め方、そして10年後にどれだけ差がつくかのシミュレーションまで、会社員がすぐに行動できるレベルで解説します。

ポイント投資の仕組みと会社員にとってのメリット

厳しめ女子 アラ美アプリひとつで投資信託が買えるから、スキマ時間で投資デビューしなさい!

TOSSY|DMM.com証券のウルトラ投資アプリ(アプリ1つで多様な取引に対応)

ポイント投資とは、クレジットカードやQR決済で貯まったポイントを使って、投資信託や株式を購入する仕組みです。

現金を一切使わずに投資を始められるため、「投資=お金が減るリスク」という心理的な壁を感じにくいのが特徴です。

会社員にとってのメリットは大きく3つあります。

- 元手ゼロで投資経験が積める:自分のお金を使わないため、値動きに慣れる「練習」として最適

- 日常の消費が資産に変わる:コンビニやネットショッピングで貯まるポイントが、放置すれば失効するところを資産に転換できる

- 少額から複利効果を得られる:月3,000円分のポイント投資でも、10年続ければ約50万円近い資産になる可能性がある

特に注目すべきは、ポイント投資で購入した投資信託も、現金で購入したものとまったく同じ扱いになる点です。

値上がり益も配当も同様に受け取れるため、「ポイントだから利益が少ない」ということはありません。

ポイント投資の基本的な考え方については、「投資でお金が減るのが怖い」会社員へ。元手ゼロ円から始める『ポイント投資』のメリットと正解ルートでも詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマポイント投資の効果をシミュレーションで検証

「ポイント投資って、結局どれくらいの差になるの?」と疑問に思う方も多いでしょう。

ここでは、具体的な数値を使ってシミュレーションしてみます。

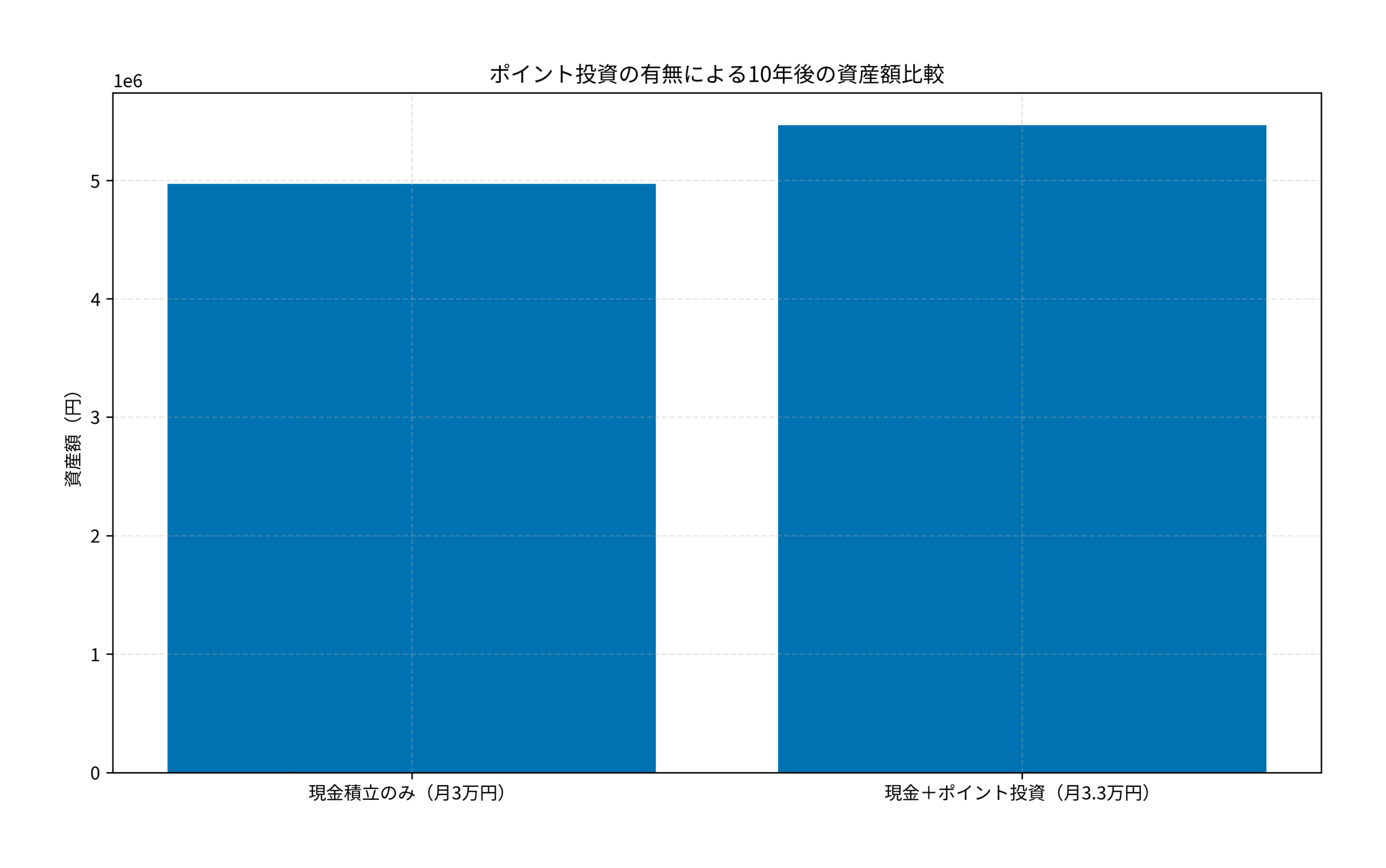

シミュレーションの前提条件

- 現金積立:月3万円

- ポイント投資:月3,000円相当(楽天カード決済のポイント還元分を想定)

- 年利:5%(全世界株式インデックスの長期平均リターンを想定)

- 投資期間:10年間

現金のみの積立(月3万円)では10年後に約497万円になるのに対し、ポイント投資を月3,000円分追加するだけで約546万円と、約50万円の差が生まれます。

たかが月3,000円のポイントでも、複利の力で10年後には無視できない金額に成長するのです。

さらに重要なのは、このポイント分はもともと消費に使うはずだったお金だという点です。

コンビニで使えば一瞬で消えるポイントが、投資に回すだけで50万円の資産になる。

この「機会損失」を意識するだけで、ポイントの使い方が変わるはずです。

NISAの非課税枠を活用すれば、このリターンにかかる税金もゼロにできます。

NISAの口座開設がまだの方は、新NISAの始め方完全ガイドで具体的な手順を確認してみてください。

厳しめ女子 アラ美ITアライグマ楽天ポイント投資とVポイント投資の始め方・比較

ポイント投資を始めるにあたって、最も利用者が多いのが楽天ポイント投資とVポイント投資の2つです。

それぞれの特徴と始め方を比較してみましょう。

楽天ポイント投資(楽天証券)

楽天カードの利用で貯まる楽天ポイントを、楽天証券で投資信託の購入に充てられます。

- 対象ポイント:通常ポイント(期間限定ポイントは不可)

- 投資対象:投資信託(約2,600本)、国内株式、米国株式

- 最低投資額:100円(100ポイント)から

- NISA対応:つみたて投資枠・成長投資枠の両方で利用可能

- SPU連動:月3万円以上のポイント投資でSPU+0.5倍

Vポイント投資(SBI証券)

三井住友カードの利用で貯まるVポイントを、SBI証券で投資信託の購入に充てられます。

- 対象ポイント:Vポイント(旧Tポイントも統合済み)

- 投資対象:投資信託(約2,500本)

- 最低投資額:100円(1ポイント=1円換算)から

- NISA対応:つみたて投資枠・成長投資枠の両方で利用可能

- クレカ積立:三井住友カードで月10万円まで積立可能(最大0.5〜5%還元)

どちらを選ぶかは、普段メインで使っているクレジットカードで決めるのが最もシンプルです。

楽天カードをメインにしているなら楽天証券、三井住友カードなら SBI証券が自然な選択になります。

ポートフォリオの組み方で迷ったら、【積立NISA+α】30代会社員が作るべき『最強の放置ポートフォリオ』:具体的銘柄と比率も参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:会社員Bさんのポイント投資実践例

厳しめ女子 アラ美ここでは、実際にポイント投資を始めた会社員の事例を紹介します。

Bさん(32歳・メーカー勤務・年収480万円)のケース

状況(Before)

楽天カードをメインカードとして月8万円ほど決済していたが、貯まった楽天ポイント(月約800ポイント)はすべてコンビニや楽天市場での買い物に使っていた。投資経験はゼロで、「お金が減るのが怖い」という理由で資産形成を先延ばしにしていた。貯金は普通預金に200万円のみだった。

行動(Action)

楽天証券の公式サイトからNISA口座を開設(所要時間約10分)。投資信託の積立設定画面で「楽天ポイントを利用する」にチェックを入れ、eMAXIS Slim全世界株式(オール・カントリー)を毎月100ポイント+現金で購入するよう設定し、積立注文を保存した。さらに楽天カードのクレカ積立(月3万円・還元率0.5%)を追加導入し、ポイント利用上限を毎月自動で調整するオプションを有効化したことで、毎月150ポイントが確実に還元されるフローを構築した。

結果(After)

開始から1年半で、ポイント投資分だけで約1.5万円、クレカ積立分と合わせて約58万円の資産を形成。含み益は約3万円。「ポイントで始めたおかげで、値動きに慣れてから現金投資に踏み切れた」と振り返っている。

Bさんのケースで注目すべきは、ポイント投資が「投資への心理的ハードルを下げる入口」として機能した点です。

最初はポイントだけで始め、値動きに慣れてからクレカ積立に移行するという段階的なアプローチは、投資初心者の会社員にとって再現性の高い方法といえます。

※投資は元本保証ではありません。市場環境によっては損失が発生する可能性があります。余裕資金の範囲で、自己責任のもとで行ってください。

クレジットカードの選び方でポイント還元率が大きく変わるため、年会費無料でポイント還元率1%以上のおすすめカード比較も合わせてチェックしてみてください。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. ポイント投資で得た利益に税金はかかりますか?

ポイントで購入した投資信託でも、売却益や配当には通常どおり約20%の税金がかかります。

ただし、NISA口座で購入すれば非課税になるため、ポイント投資とNISAの併用が最も効率的です。

Q. 楽天ポイントの「期間限定ポイント」は投資に使えますか?

使えません。楽天証券のポイント投資で利用できるのは通常ポイントのみです。

期間限定ポイントは楽天市場や楽天ペイでの買い物に使い、通常ポイントを投資に回すのが賢い使い分けです。

Q. ポイント投資は途中でやめられますか?

いつでもやめられます。積立設定を解除するだけで、新たなポイント投資は停止されます。

すでに購入した投資信託はそのまま保有を続けることも、売却して現金化することも自由にできます。

厳しめ女子 アラ美ITアライグマポイント投資に使える証券会社の比較

ポイント投資を始めるにあたって、どの証券会社を選ぶかは重要なポイントです。

以下の比較表で、主要な証券会社の特徴を確認してみてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

ポイント投資は、会社員が元手ゼロで資産形成を始められる数少ない方法のひとつです。

この記事のポイントを振り返ります。

- ポイント投資は現金投資とまったく同じ扱い:値上がり益も配当も同様に受け取れる

- 月3,000円のポイント投資でも10年で約50万円の差:複利の力で「たかがポイント」が大きな資産に成長する

- 楽天ポイントかVポイントか:メインのクレジットカードに合わせて証券会社を選ぶのが最もシンプル

- ポイント投資は「投資への入口」として最適:値動きに慣れてから現金投資に移行する段階的アプローチが効果的

- NISA口座と組み合わせる:非課税枠を活用すれば、リターンにかかる税金もゼロにできる

まずは今日、メインで使っているクレジットカードに対応する証券口座を開設するところから始めてみてください。

口座開設自体は無料で、最短で当日中に完了します。

「ポイントをコンビニで使うか、投資に回すか」——この小さな選択の積み重ねが、10年後の資産額を大きく変えることになります。

厳しめ女子 アラ美ITアライグマ