お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「NISAを始めてみたけれど、最近なんだかやる気が出ない…」

「毎月淡々と積み立てるだけで、変化がなくてつまらない」

そんなふうに感じていませんか?

実は、資産形成を始めて1〜3年目は、最もモチベーションが下がりやすい時期と言われています。

最初は「やるぞ!」と意気込んでいても、毎月のルーティンワークになると飽きがきてしまうんですよね。

筆者自身も、投資を始めて2年目くらいの時期に、全く同じような感覚に陥った経験があります。

今回は、誰にでも訪れるこの「中だるみ」の原因と、それを乗り越えて資産形成を長く続けるための「3つの処方箋」についてお話しします。

筆者自身も経験した「魔の3年目」をどう乗り切ったのか、具体的なアクションを交えて紹介しますので、ぜひ参考にしてください。

なぜ「中だるみ」が起きるのか?資産形成のイメージと現実

そもそも、なぜ私たちは資産形成に飽きてしまうのでしょうか?

その最大の理由は、「成果が見えにくい期間」が意外と長いことにあります。

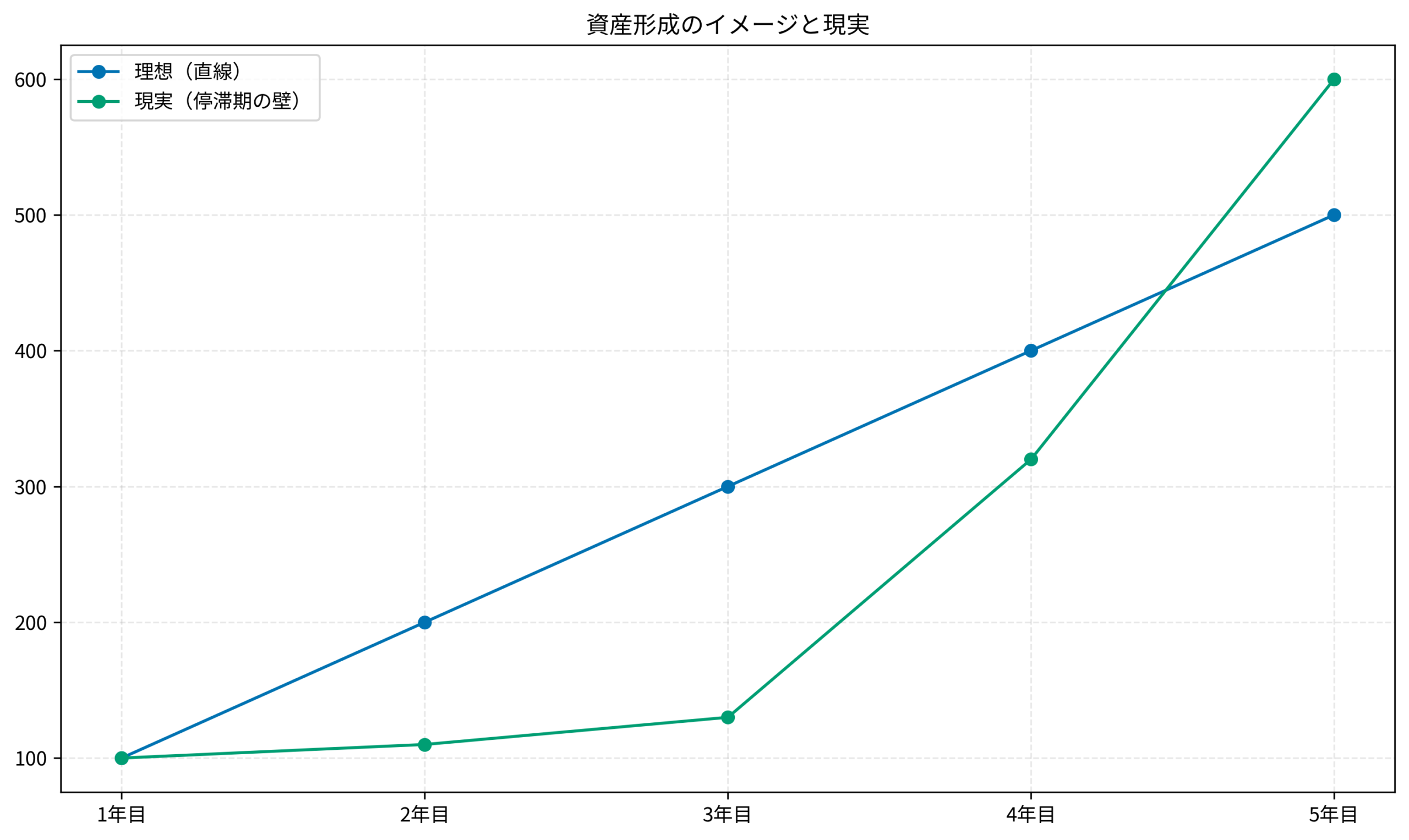

多くの人は、投資を始めれば右肩上がりに資産が増えていくイメージを持ちがちですが、現実は異なります。

成果が出ない「我慢の時期」の正体

資産形成において、最初の数年間は「種まき」の期間です。

元本がまだ少ないため、複利効果も小さく、増えている実感が湧きにくいのが現実です。

例えば、年利5%で運用できたとしても、元本が100万円なら利益は年間5万円。

月換算すれば4,000円ちょっとです。

「これだけ節約して頑張っているのに、たったこれだけ?」と感じてしまうのも無理はありません。

さらに、相場の変動によってはマイナスになることもあります。

プラスになるどころか、元本割れしている画面を見たときの徒労感は凄まじいものがあります。

しかし、この「増えない時期」こそが、将来の大きな果実を育てるために不可欠な土台作りの期間なのです。

この時期にやめてしまうと、全ての努力が水の泡になってしまいます。

モチベーション維持を阻む「慣れ」

もう一つの原因は、人間の適応能力、つまり「慣れ」です。

積立設定をした当初は、「これで将来安泰だ!」という高揚感があったはずです。

しかし、毎月自動的にお金が引き落とされ、買い付けが行われる仕組みが完成すると、そこに「自分の意志」が介入する余地がなくなります。

これは仕組みとしては正解なのですが、心理的には「退屈」以外の何物でもありません。

「何もしなくていい」ことへの不安や物足りなさが、中だるみを引き起こすのです。

まずは「今はそういう時期なんだ」と割り切り、焦らないことがメンタルを保つ第一歩です。

資産形成の成功は「知性」ではなく「行動」と「心理」で決まります。富を築くために必要なのは高学歴や専門知識ではなく、適切な行動習慣と感情のコントロールです。

じっくりと腰を据えて向き合う姿勢が、最終的な勝敗を分けます。投資で『損するのが怖い』を克服した5つのステップでも解説しましたが、メンタル管理は長期投資の要です。

ITアライグマ

ITアライグマ【ケーススタディ】2年目で挫折しかけたAさんの話

ここで、ある会社員の事例を紹介しましょう。

筆者が相談を受けたAさん(30代・男性)の実話です。

彼は典型的な「中だるみ」に陥り、危うく資産形成を放棄しかけました。

状況(Before):順調なスタートと訪れた停滞

Aさんは年収450万円、都内務めの独身会社員です。

将来の年金不安から、「老後2000万円問題」を解決すべく、月5万円の積立投資を開始しました。

最初の1年は順調でした。

相場も良く、資産評価額が投資元本を上回る月が続き、「投資の才能があるかもしれない」とすら思っていたそうです。

しかし、2年目に入って状況が一変します。

世界的な金利上昇の影響で株価が横ばいになり、資産が全く増えない時期が半年以上続いたのです。

当時の資産額は約150万円程度でしたが、毎日画面を見ても148万円〜152万円を行ったり来たりするだけ。

「毎月5万円も我慢して入金しているのに、半年間全く増えていない。これなら、今の楽しみに使った方がいいのでは?」

そんな迷いが生じ、積立の停止を本気で検討し始めました。

まさに「中だるみ」のピークにあったと言えます。

行動(Action):情報遮断と入金力へのフォーカス

相談を受けた私は、Aさんに一つのアドバイスをしました。

それは、「資産額を見るのをやめること」です。

それまでのAさんは、毎日通勤電車の中で証券会社のアプリを開き、前日比を確認するのが日課でした。

数千円のマイナスを見てはため息をつき、プラスを見ては安堵する。

この一喜一憂がストレスの源泉でした。

Aさんはアドバイスに従い、思い切ってアプリをスマホのホーム画面から削除し、「ログインは月に1回、給料日だけ」という新しいルールを導入しました。

また、投資のことばかり考えるのをやめ、浮いた時間と精神的エネルギーを「副業の勉強」に向けました。

具体的には、Webライティングの副業を始め、月1万円でも入金力を高めることを目標にしました。

「増えない投資」に悩む時間を、「稼げる自分」になるための時間に変える方向に変更したのです。

このマインドセットの切り替えが、彼を救いました。

結果(After):資産1000万円への到達

3年目に入ると、相場が好転しました。

円安と株高のダブル効果で、積み上げてきた口数が一気に評価益を生み始めました。

グラフの「現実」のラインのように、停滞期を抜けた瞬間に資産が急激に伸びたのです。

副業収入も月3万円ほど稼げるようになっており、その分を投資に回したことで加速がつきました。

気付けばAさんの資産は1000万円を突破していました。

「あの時、やめなくて本当によかった。あの停滞期があったからこそ、安くたくさんの量を仕込めていたんですね」

今ではそう笑って話すAさんは、完全に「長期投資家」のメンタルを手に入れています。

この成功体験は、彼にとって大きな自信となりました。お金の基本に忠実であることが最強の近道です。共働きの方は共働き夫婦のお金の管理も参考にしてください。

ITアライグマ処方箋1:あえて「見ない」仕組みを作る

それでは、中だるみを乗り越えるための具体的な処方箋を見ていきましょう。

1つ目は、Aさんの成功事例でも触れた「見ない仕組み」を作ることです。

逆説的ですが、投資に関心を持ちすぎないことが、継続の秘訣なのです。

なぜ「見ない」ことが最強なのか

行動経済学の観点からも、頻繁なチェックは投資成績を下げる要因になることが知られています。

これを「近視眼的損失回避」と呼びます。

私たちは利益の喜びよりも損失の痛みの方を約2倍強く感じるため、頻繁にチェックすればするほど、日々の細かな下落に恐怖を感じ、リスク許容度が下がってしまうのです。

長期的に見れば右肩上がりの相場でも、日単位で見れば上がる確率は50%強に過ぎません。

つまり、毎日チェックするということは、ほぼ2回に1回は「嫌な気分」になるくじ引きを引いているようなものです。

特にインデックス投資のような長期投資の場合、日々の値動きには何の意味もありません。

今日株価が5%下がろうが、10%上がろうが、20年後のゴールには誤差のようなものです。

「木を見ず森を見る」どころか、「森すら見ずにただ歩く」くらいの感覚がちょうど良いのです。

家計管理においても「細かく見すぎない」ことは重要です。ずぼらでも貯まる仕組みを作ってしまえば、あとは放っておくのが一番効率的であり、この考え方は投資にも通じるものがあります。

スマホからアプリを消す勇気

具体的におすすめしたいアクションは、証券会社のアプリをスマホの「一等地」から追い出すことです。

ホーム画面の1ページ目にあるなら、フォルダの奥深くに隠してしまいましょう。

あるいは、思い切って削除してしまっても構いません(Webブラウザからログインできるので問題ありません)。

物理的にアクセスしにくくすることで、無意識にアプリを開いてしまう習慣を断ち切ることができます。

そして、家計管理も自動化します。

家計簿アプリを使えば、銀行口座やクレジットカード、証券口座を連携するだけで、資産総額を自動で集計してくれます。

「わざわざ証券口座にログインしなくても、総額だけなんとなく把握できている」

これくらいの距離感が、中だるみ期には最適です。

詳細なポートフォリオや銘柄ごとの損益を見る必要はありません。

「全体として増えているか、減っているか」だけでも分かれば十分です。

自動化こそが継続の鍵

投資において「意志の力」に頼るのは危険です。

人間の意志は弱く、感情に流されやすいからです。

「頑張って続けよう」と思うのではなく、「頑張らなくても続く」仕組みを作ることが重要です。

だからこそ、意志を使わずに済む「システム」に頼りましょう。

・NISAつみたて投資枠:毎月1日(または給与翌日)に設定

・決済方法:クレジットカード積立(ポイントも貯まる)

・分配金コース:再投資(複利効果を最大化)

・ボーナス設定:なし(臨時収入は手動で判断)

一度この設定を完了したら、あとは何もしないことが正解です。

「忘れている間に勝手に増えていた」というのが、資産形成における理想の状態と言えるでしょう。

たまに思い出して確認した時に、「おっ、こんなに増えてたんだ!」とサプライズを感じられるくらいが、精神的にも健全です。1000万円貯めた会社員の「家計簿をつけない」家計管理術で紹介した自動化の考え方も活用できます。

ITアライグマ処方箋2:少額で「楽しみ」を作る

「ほったらかしが正解なのは分かった。でも、それだと人生がつまらない!」

そう感じる方も多いでしょう。

特に投資好きの方にとって、全く市場に関与できないのは退屈すぎます。

そこで2つ目の処方箋は、資産形成の一部に「遊び」の要素を取り入れることです。

コア・サテライト戦略の活用

投資の世界には「コア・サテライト戦略」という考え方があります。

資産の大部分(コア)を堅実なインデックスファンドで運用し、一部(サテライト)をより積極的なリターンや楽しみを求めて運用する手法です。

このメリハリをつけることで、資産全体の安定性を保ちながら、投資の面白さも享受することができます。

- コア(核):資産の80〜90%。全世界株式やS&P500などのインデックスファンド。目的は老後資金や教育費などの必須資産形成。ひたすら放置し、決して売らない部分です。

- サテライト(衛星):資産の10〜20%。個別株、高配当株、優待株など。目的はリターンの追求や、投資そのものを楽しむこと。最悪なくなっても生活に影響しない範囲で行います。

中だるみを感じている人は、この「サテライト枠」を使ってガス抜きをすることをおすすめします。

例えば、毎月の投資額のうち5,000円だけを使って、自分が応援したい企業の株を買ってみる。

あるいは、株主優待がもらえる銘柄を買って、届いた商品で家族と楽しむ。

高配当株を買って、入ってきた配当金でちょっと豪華なランチに行く。

こうした「手触りのある利益」を感じることで、モチベーションを維持するのです。

「消費」としての投資を楽しむ

このサテライト部分は、極端な話、ゼロになっても生活に支障がない範囲で行うのが鉄則です。

将来のための「貯蓄」ではなく、現在の人生を豊かにするための「消費」に近い感覚で捉えると良いでしょう。

趣味にお金を使うのと同じ感覚で、投資にお金を使うのです。

「好きなゲーム会社の株を買ったら、株価が上がって嬉しかった」

「優待で外食したら、節約の苦しさが和らいだ」

「この業界は今後伸びそうだと予想して買った株が、実際に注目されてワクワクした」

こうした小さな成功体験や楽しみが、資産形成という長いマラソンを走り続けるための給水ポイントになります。

真面目な人ほど「無駄遣いをしてはいけない」「効率の悪い投資は悪だ」と考えがちですが、長期継続のためには適度な「遊び」が必要不可欠なのです。

インデックス投資の優位性は明らかですが、同時に人間心理としての「遊び」の必要性も忘れてはいけません。理論上の最適解だけでなく、自分の感情にとっての最適解を見つけることも重要です。貯まった預金を投資に回すなら「一括」か「分割」か?でもこのバランス感覚について触れています。

ITアライグマ処方箋3:未来の自分への手紙を書く

3つ目の処方箋は、初心に返り、モチベーションの源泉を再確認することです。

中だるみの原因の一つは、「目的の喪失」です。

「なんのためにこんなに節約しているんだっけ?」

「なぜ資産形成を始めたのか?」

という動機が、日々の忙しさの中で薄れてしまっていませんか?

10年後の自分を想像する

今、少しだけ時間を取って、「10年後の自分」を想像してみてください。

40代、あるいは50代になったあなたは、どんな生活を送っているでしょうか?

今の努力の延長線上にいる自分を、リアルに思い描いてみるのです。

「お金の不安がなく、自分のやりたい仕事を選んでいる」

「家族と毎年海外旅行に行っている」

「早期リタイアして、田舎でのんびり暮らしている」

「子供の進学費用を心配することなく、好きな進路を応援できている」

具体的にイメージできればできるほど、現在の行動の意味が明確になります。

人間は「遠い未来の報酬」よりも「目の前の快楽」を優先するようにできています(現在バイアス)。

だからこそ、意識的に未来の自分と対話し、リンクさせる作業が必要なのです。

FIREを目指している方なら、具体的なロードマップを再確認することで、今の停滞感が「プロセスの一部」であると認識できます。自由な未来への渇望を思い出すことで、モチベーションを取り戻せるでしょう。

自分へのコミットメントレター

おすすめのアクションは、未来の自分に向けた手紙を書くことです。

スマホのメモ帳でも、手書きのノートでも構いません。

誰に見せるわけでもないので、本音で書いてみましょう。

「10年後の私へ。今、私は毎月5万円を必死に捻出して積み立てています。

飲み会も断ったし、欲しい服も我慢しました。

そのおかげで、そっちでは少し経済的に余裕ができているはずです。

そのお金で、ぜひ家族をハワイに連れて行ってあげてください。

今の苦労が報われていることを信じています。」

このように、現在の自分の努力が未来の自分への「プレゼント」であると再定義するのです。

「未来の自分を助けるために、今頑張っている」。

そう思えれば、退屈な積立投資も、愛おしい行為に変わるはずです。

手紙を書くことで、今の自分が「孤独なランナー」ではなく、「未来の自分とバトンをつなぐリレー選手」になれるのです。

もし一人では将来設計が具体的にイメージできない場合は、プロの力を借りるのも手です。

FP(ファイナンシャルプランナー)などに相談してライフプラン表を作成してもらうと、「いつ、いくら必要なのか」が可視化され、やる気が復活することがよくあります。

「なんとなく不安」を「具体的な目標」に

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマ変えることが、継続のエネルギーになります。

普通の会社員が目指すべき『サイドFIRE』の現実的なプランも参考にしてみてください。

まとめ

資産形成の「中だるみ」は、あなたが順調に継続できている証拠でもあります。

始めたばかりの人が感じる不安とは違い、ある程度の期間続けたからこそ訪れる「停滞感」だからです。

決して自分を責める必要はありません。

むしろ、「自分もいよいよ長期投資家の入り口に立ったんだな」と誇りに思ってください。

この記事で紹介した3つの処方箋を振り返りましょう。

- あえて「見ない」仕組みを作る:日々の変動ノイズを遮断し、自動化システムに任せる。

- 少額で「楽しみ」を作る:コア・サテライト戦略で、投資本来の面白さを味わうガス抜きをする。

- 未来の自分への手紙を書く:目的を再確認し、今の努力を未来へのプレゼントと定義し直す。

最も大切なマインドセットは、「細く長く続けること」です。

相場が良い時も悪い時も、退屈な時も、市場に居続けること。

それさえできれば、時間は必ずあなたの味方をしてくれます。

中だるみを感じたら、それは「順調な証」です。

深呼吸して、また明日から淡々と、自動積立に任せて日常を楽しみましょう。

まずは今日、スマホのホーム画面にある証券アプリを、指一本で「隣のページ」に移動させてみませんか?

それだけのちょっとしたアクションが、あなたの資産形成を長続きさせるための、大きな第一歩になるはずです。

ITアライグマ