お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「投資なんてギャンブルでしょ? 元本保証の銀行預金に入れておくのが一番安全だ」

「コツコツ働いて貯めた1000万円、1円たりとも減らしたくない」

かつては「銀行預金こそ正義、投資は悪」と信じて疑わなかった人も多いのではないでしょうか。

汗水垂らして貯めた大切なお金です。減るリスクのある場所に置くなんて正気の沙汰ではないと思うのは当然です。

しかし、ある日スーパーで買い物をしていて、ふと気づくのです。

「あれ? 10年前は1パック100円台だった卵が、今は300円近くする…?」

そう、私たちは「何もしないことのリスク」=「機会損失」を完全に甘く見がちです。

銀行に放置していた10年間で、失った「増えていたはずのお金」は、計算してみると数百万単位になります。

「あの時に勇気を出して一歩踏み出していれば…」という強烈な後悔をしないために、今知っておくべき事実があります。

この記事では、多くの銀行預金信者が陥りがちな「機会損失」の現実と、具体的なシミュレーション比較、そして今からでも間に合う「後悔しないお金の置き場所」について解説します。

「元本保証」の裏に潜む「インフレ」という見えない罠

日本人は昔から「元本保証」という言葉が大好きです。

確かに、銀行預金なら預けた1000万円の数字が減ることはありません。10年後も通帳の残高は(ほぼ)1000万円のままでしょう。

しかし、数字が減らなくても、そのお金で買えるモノの量、つまり「価値」が減るリスクがあることをご存知でしょうか?

モノの値段が上がれば、お金の価値は下がる

インフレ(インフレーション)とは、モノの値段が上がり続ける現象のことです。

例えば、10年前は100円で買えたハンバーガーが、今は150円や200円出さないと買えません。

これは「ハンバーガーが高くなった」とも言えますが、逆に見れば「日本円の価値が下がった」ことを意味します。

もし銀行に1000万円を預けておいても、現在の普通預金金利(約0.1%程度)では年間1万円(税引後約8000円)しか増えません。

一昔前の0.001%時代なら、たったの100円でした。

一方で、日本の物価上昇率目標は年2%です。もし物価が毎年2%ずつ上がり続ければ、実質的な資産価値は毎年20万円ずつ目減りしていく計算になります。

「何もしていないから安全」なのではなく、「何もしていないからこそ、確実に貧しくなっている」のです。

ITアライグマ

ITアライグマ衝撃のシミュレーション:1000万円の「機会損失」はいくら?

では、もし10年前に勇気を出して、一部でも「運用」に回していたらどうなっていたでしょうか?

これが「機会損失」の正体です。

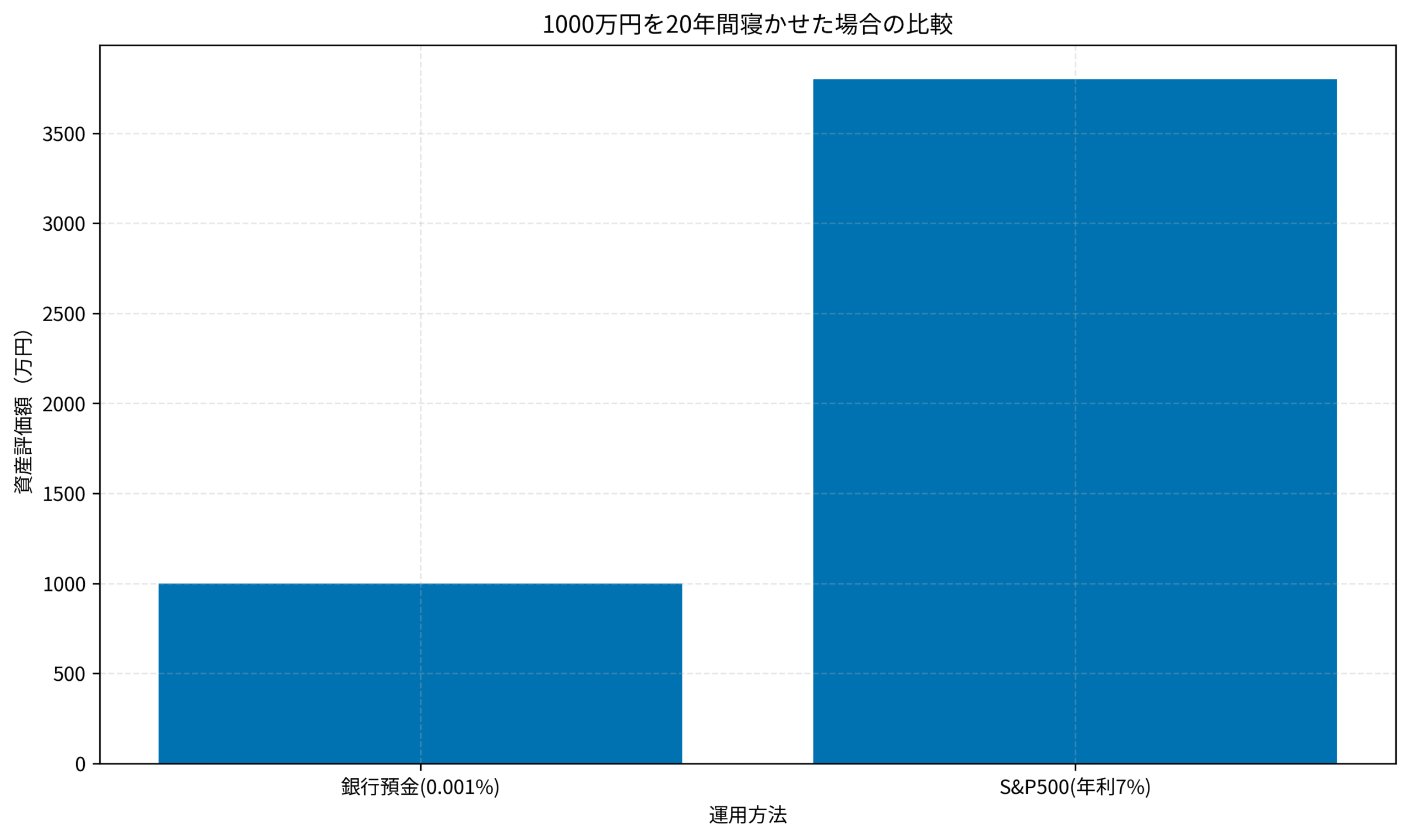

今回は、元手1000万円を20年間、以下の2つのパターンで運用(放置)した場合の資産額をシミュレーションしてみました。

- 銀行預金(金利0.001%〜0.1%):利息は微々たるもので、ほぼ約1000万円のまま横ばい

- S&P500(年利7%・新NISA想定):複利効果で雪だるま式に増え、約3800万円に成長

その差はなんと2800万円以上。

家が一軒買えてしまう金額です。

これが「機会損失(チャンス・ロス)」の恐ろしさです。

「損をするのが怖い」「勉強するのが面倒くさい」と言ってリスクを避けた結果、手に入るはずだった2800万円という莫大な資産を、自らドブに捨てていたことになります。

もちろん投資に絶対はありませんし、年利7%が今後もずっと続く保証はありません。

しかし、過去20年、30年の歴史を振り返れば、米国株式(S&P500)は数々の暴落を乗り越えて右肩上がりに成長し続けてきました。

少なくとも、「銀行に置いておくだけ」よりは、はるかに合理的な選択だったと言えるでしょう。

ITアライグマ「機会損失」を防ぐために今すぐできる3つの対策

過ぎ去った時間は戻りませんが、これからの未来は変えられます。今からでも遅くはありません。

機会損失をこれ以上広げないために、今すぐ実践すべき、「安全に」投資を始めるための具体的な3ステップを紹介します。

生活防衛資金を確保する

いきなり全財産を投資に回すのは絶対にNGです。

まずは「何かあったときに生活を守るためのお金」を確保しましょう。

一般的には「生活費の6ヶ月〜1年分」が目安と言われています。

例えば、毎月の生活費が25万円なら、150万円〜300万円程度です。

1000万円の貯金があるなら、例えば300万円〜500万円は「絶対に使わない鉄壁の守り」として銀行口座に残し、残りの「当分使う予定のないお金(余剰資金)」を運用に回しましょう。

これなら、万が一暴落が来ても生活が脅かされることはありません。

新NISAで「つみたて投資」を始める

2024年から始まった新NISA(少額投資非課税制度)は、国が国民のために用意した最強の資産形成ツールです。

「つみたて投資枠」を使えば、金融庁が厳選した「手数料が安く、長期・分散・積立に適した投資信託」に、利益非課税で投資できます。

一括投資が怖いなら、月々10万円ずつなど、時間を分散して積み立てていく「ドル・コスト平均法」を活用しましょう。

高値で買ってしまうリスクを減らし、平均購入単価を抑える効果が期待できます。

「全世界株式(オルカン)」を選ぶ

「どの株を買えばいいかわからない」「企業の分析なんてできない」

そんな方は、「全世界株式(オール・カントリー)」一本で十分です。

これ一本買うだけで、アメリカ、日本、ヨーロッパ、新興国など、世界中の優良企業数千社にまるっと分散投資できます。

「世界経済は今後も成長し続ける」と信じるならば、これほど理にかなった投資先はありません。

特定の国や企業がダメになっても、他がカバーしてくれるため、リスクを最小限に抑えられます。

ITアライグマケーススタディ:恐怖を乗り越えて一歩踏み出した結果

Situation(以前の状況)

ある会社員の銀行口座には、コツコツ貯めた1000万円がただ眠っていました。

「何かしないとまずい、インフレで価値が減る」と頭では分かっていても、リーマンショックなどのニュースで見た「元本割れの恐怖」が勝り、動けずにいました。

証券口座の開設資料を取り寄せては、記入するのが面倒でゴミ箱に捨てる…そんな日々を繰り返していました。

Action(行動)

あるFP(ファイナンシャルプランナー)のセミナーで見た「機会損失シミュレーション」が転機となりました。

「リスクを取らないことが最大のリスクだ」と痛感し、重い腰を上げました。

まずは手元の1000万円のうち、半分の500万円を「老後資金」と割り切りました。

新NISAの口座を開設し、成長投資枠とつみたて投資枠をフル活用して、5年かけて分割投資する計画を立てました。

投資先は、最もスタンダードな「eMAXIS Slim 全世界株式(オール・カントリー)」を選択しました。

Result(結果)

投資を始めて3年が経ちますが、最初は一時的にマイナスになることもあり、ドキドキしました。

しかし、淡々と積立を続けた結果、今では含み益が+20%を超えています。

何より、「お金が働いてくれている」という安心感が得られ、ニュースで物価上昇の話題を見ても「まあ、株価も上がってるしな」と焦らなくなりました。

「もっと早く始めていれば…」という後悔は消えませんが、「今気づけてよかった」と前向きに捉えています。

高い授業料でしたが、早期に「投機」と「投資」の違いを学べたことは、長い人生においてプラスだったと確信しています。

ITアライグマおすすめの証券会社比較

機会損失を避けて運用を始めるなら、以下のネット証券がおすすめです。

手数料が安く、新NISAの使い勝手が良い「王道」を選びましょう。

対面型の手数料が高い銀行窓口ではなく、必ずネット証券を選ぶのがポイントです。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今回は、銀行に大切なお金を放置することの恐ろしさ(機会損失)について解説しました。

- リスクの正体:「元本保証」の銀行預金でも、「インフレ」でお金の価値は目減りし続けている。

- 機会損失の額:運用するかしないかで、20年後には数千万円もの資産格差が生まれる可能性がある。

- 対策:生活防衛資金だけを手元に残し、余剰資金は新NISAを活用して世界経済の成長に乗せる。

1000万円というまとまったお金があるあなたは、すでに素晴らしい「種銭(たねせん)」を持っています。

多くの人は、その種銭を作る段階で苦労しているのです。

あとは、その種銭を倉庫(銀行)に眠らせておくのではなく、少しだけ太陽の当たる豊かな土壌(市場)に撒いてあげるだけです。

今日が、あなたにとって「機会損失」を止め、資産を育て始める「最初の日」になることを願っています。

まずは口座開設という小さな一歩から踏み出してみませんか?未来の自分が、きっと今の決断に感謝するはずです。

ITアライグマ