お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。

2027年から始まる(予定の)「新・こどもNISA」は、子育て世代にとって最強の教育資金作りツールになります。

「教育費、銀行に預けてるだけじゃ全然増えない…」

「ジュニアNISAが終わってしまって、子供の将来が不安…」

そんな悩みを抱えるパパ・ママに朗報です。

この記事では、未成年口座解禁のニュースを基に、その仕組みと「今からできる準備」を解説します。

【解説】新・こどもNISA(未成年口座解禁)とは?

政府・与党は、2027年を目処にNISA(少額投資非課税制度)の対象を未成年にも拡大する方向で調整に入りました。

これがいわゆる「新・こどもNISA(仮称)」であり、2023年末で廃止された「ジュニアNISA」の実質的な復活とも言えます。

なぜ今、未成年NISAなのか?背景にある2つの理由

背景にあるのは、「貯蓄から投資へ」の流れを若年層にも広げる狙いです。

現行の新NISAは18歳以上が対象ですが、子育て世代からは「子供の教育資金も非課税で運用したい」という声が強く上がっていました。

これは「学費が払えない」と焦る前に知るべき支援制度でも触れましたが、大学などの教育費負担は年々重くなっています。

文部科学省の調査によると、私立大学の初年度納付金は平均して約135万円。理系や医療系であればさらに高額になります。

これらを全て預貯金の取り崩しだけで賄うのは、インフレが進む現代においては非常に非効率です。

また、もう一つの理由として「金融教育」の側面もあります。

高校での金融教育義務化に伴い、家庭内でも早期から投資に触れさせる機会を作りたいという政府の意図が見え隠れします。

ITアライグマ

ITアライグマ旧ジュニアNISAとの決定的な3つの違い

「昔あったジュニアNISAと何が違うの?」

そう思う方も多いでしょう。実は、旧制度の「使いにくかった点」が解消され、大きく進化しています。

① 制度の恒久化(期限なし)

旧ジュニアNISAは2023年末で終了する「時限措置」でした。

そのため、「今から始めても非課税期間が短い」というデメリットがあり、利用を躊躇する人が多かったのです。

しかし、新制度は現行の大人版NISAと同様、恒久的な制度となる見込みです。

これにより、「いつ始めてもOK」という安心感が生まれます。生まれたばかりの赤ちゃんでも、10歳の子供でも、それぞれのタイミングで資産形成をスタートできます。

② 親権者による運用の柔軟性

旧制度では「18歳まで引き出し制限」がありましたが、これが最大のネックと言われていました。

「途中で急にお金が必要になったらどうしよう」という不安があったからです。

しかし、新制度ではここのルールが緩和される可能性があります。

(※詳細は今後の法案次第ですが、基本的には「教育資金としての活用」を前提としつつも、使い勝手は向上する方向で議論されています)

③ 非課税枠の拡大と複利効果

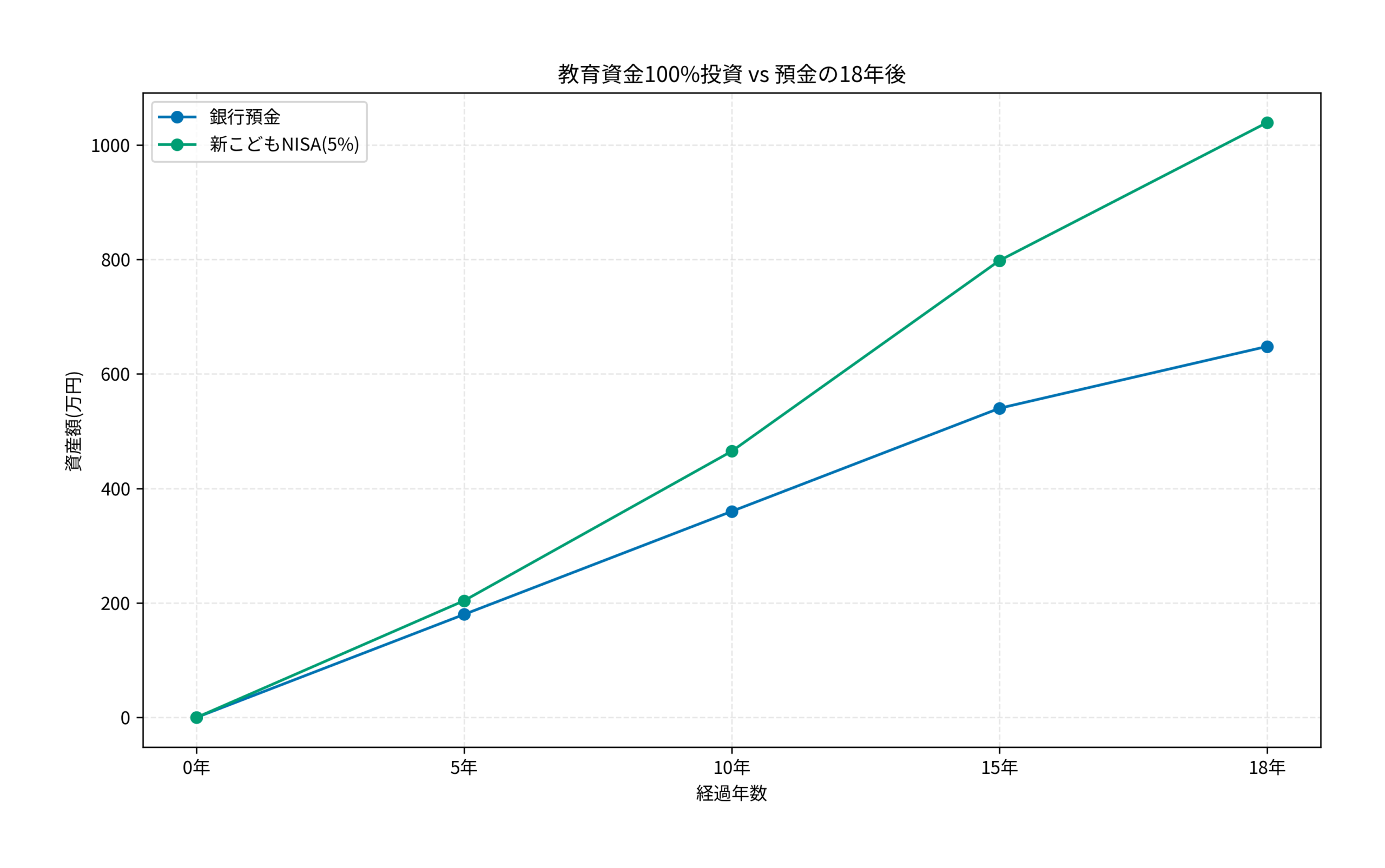

グラフを見てください。

月3万円を18年間、銀行預金(0.001%)と新NISA(想定利回り5%)で積み立てた場合のシミュレーションです。

- 銀行預金: 18年後も約648万円(元本そのまま)

- 新NISA運用: 18年後に約1039万円(+391万円)

この差は圧倒的です。

複利効果については元手ゼロ円から始める『ポイント投資』のメリットの記事でも解説していますが、時間は最大の味方です。

特に子供の場合、「0歳から18歳」という18年間の長期運用期間を確保できる点が最強のメリットです。

大人になってから20年運用するのは忍耐が必要ですが、子供の成長と共に資産が育つと思えば、継続のハードルも下がります。

ITアライグマ今からできる準備と対策

「2027年まで待てばいいの?」

いえ、準備は今から始められます。制度開始直前になって慌てないよう、以下の3ステップを進めておきましょう。

Step 1. まずは親のNISA枠を埋める

子供の口座ができる前に、まずは親自身の新NISA枠(最大1800万円)を使い切ることが優先です。

親の資産が増えれば、それがそのまま教育資金の余裕につながります。

もし親のつみたて投資枠(年間120万円)や成長投資枠(年間240万円)が余っているなら、まずはそこで子供用の資金を運用するのも一つの手です。

「名義」は親ですが「目的」を子供用と決めておけば、実質的な機能は変わりません。

Step 2. 贈与税の基礎知識を押さえる

子供名義の口座に親が入金する場合、それは「贈与」にあたります。

年間110万円(暦年贈与)の範囲内であれば贈与税はかかりませんが、それを超えると課税対象になります。

このルールは新制度でも変わらない見込みですので、今のうちに貯金1000万円からのNISA移行ロードマップなどで資金移動の基本を学んでおきましょう。

特に祖父母からの教育資金贈与(一括贈与の特例など)と併用する場合、仕組みが複雑になることがあるので注意が必要です。

Step 3. 生活防衛資金の再確認

子供のお金を投資に回す前に、家計の足元を固めましょう。

「何かあった時のお金」まで投資に回してしまうと、暴落時に学費が払えなくなるリスクがあります。

最低でも生活費の6ヶ月分、できれば1年分は銀行預金として確保した上で、余剰資金を子供NISAに回すのが鉄則です。

ITアライグマ【ケーススタディ】Aさんが計画する「教育資金500万円」

では、実際に今のうちから計画を立てている30代会社員のAさん(子供0歳)の例を見てみましょう。

【状況(Before)】学資保険だけでは不安

- 属性: 32歳・会社員・妻と子供(0歳)の3人暮らし

- 世帯年収: 600万円

- 現状: 児童手当(月1.5万円)を学資保険に回している。

- 悩み: 「学資保険の返戻率が低く、インフレ負けしそう。大学費用500万円を用意したいが、今のペースでは足りない」

【行動(Action)】2027年から積立設定し運用へ

Aさんは、2027年の制度開始に合わせて以下のようなプランを立て、**積立設定し**実行する準備を始めました。

- 資金源: 児童手当(月1.5万円)+家計の見直し分(月0.5万円)=月2万円

- 投資先: 「全世界株式(オール・カントリー)」一本に絞る

- 期間: 0歳から18歳までの18年間継続する

【結果(After)】無理なく目標達成へ

シミュレーションを行った結果、以下のようになりました。

- 元本総額: 2万円 × 12ヶ月 × 18年 = 432万円

- 運用益(年利5%): 約258万円

- 最終資産額: 約690万円

これにより、目標としていた500万円を余裕を持ってクリアできる見込みが立ちました。

「児童手当をなかったものとして投資に回す」というシンプルなルールを設定するだけで、将来の不安が大きく解消されたのです。

ITアライグマよくある質問(Q&A)

ここまで解説してきましたが、まだ疑問が残る方もいるかもしれません。よくある質問をまとめました。

Q1. どの銘柄を選べばいいですか?

基本的には大人と同じ「全世界株式(オール・カントリー)」や「S&P500」などの低コストインデックスファンドがおすすめです。

子供が成人するまでの18年以上の長期運用になるため、特定の国やテーマに偏るよりも、世界全体の成長を取り込む方が合理的だからです。

Q2. 暴落したらどうすればいいですか?

子供が18歳になる直前に暴落が来たら困る、という心配はあるでしょう。

対策としては、大学入学の数年前(15歳〜16歳頃)から、徐々に運用資産を売却して現金化(利益確定)していく「出口戦略」を立てることです。

一度に全額売るのではなく、相場を見ながら数年かけて現金比率を高めていくことで、直前の暴落リスクを回避できます。

Q3. 子供自身に運用させてもいいですか?

制度上は親権者が管理することが多いですが、教育の一環として子供と一緒に画面を見るのは非常に良いことです。

「このお菓子を作っている会社も株主になれるんだよ」といった会話から始めれば、お金に対する健全な感覚を養うことができます。

自分に合った証券会社を選ぼう

新制度が始まったらすぐに動けるよう、今のうちに証券口座の準備をしておきましょう。

親と同じ証券会社なら、資金移動や管理もスムーズです。

特にポイント還元やクレカ積立の条件が良いネット証券を選ぶのが、長期的に大きな差を生みます。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、2027年開始予定の「新・こどもNISA」について解説しました。

- 制度恒久化: 期限を気にせず長期運用が可能に。

- 18年の複利効果: 銀行預金とは数百万円の差がつく可能性があります。

- 親の準備が先決: まずは親のNISA枠活用と口座開設から始めましょう。

- 児童手当の活用: 「使う」のではなく「回す」ことで、将来の負担を大幅に減らせます。

子供の未来を守るために、お金の知識は最強の武器になります。

「お金がないから進学を諦める」という悲しい選択肢を子供にさせないためにも、今行動することが大切です。

制度開始は少し先ですが、情報収集と資金準備は「今日」から始められます。

新しい一歩を、ぜひ踏み出してみてください。

ITアライグマ