お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「ジュニアNISAが終わって、子供の教育資金をどう作ればいいか迷っている」

「新しい未成年NISAができるってニュースを見たけど、いつから?何が変わるの?」

2023年末でジュニアNISAが終了し、子供名義での非課税運用手段が失われたことで、子育て世代の不安は高まっていました。しかし、2027年を目処に「未成年NISA(仮称)」の導入が検討されているというニュースが飛び込んできました。

結論から言えば、「未成年NISA」の導入を待つのではなく、今の新NISA(親名義)を最大限活用しつつ、制度開始に備えて投資リテラシーを高めておくのが正解です。なぜなら、教育資金作りにおいては「時間」こそが最大の武器だからです。

この記事では、報道されている未成年NISAの概要と、それが実現するまでの期間に親がとるべき「教育資金の最適解」について、具体的なシミュレーションを交えて解説します。

【速報】未成年NISA(仮)とは?2027年導入に向けた議論のポイント

政府等の検討部会において、新たな「未成年向け少額投資非課税制度」の創設が議論されています。これは事実上の「ジュニアNISA復活」とも言える動きですが、かつての制度とは異なる点も予想されています。特に注目すべきは、教育資金としての使い勝手が大幅に向上する可能性がある点です。

ジュニアNISAとの違いと改善点

従来のジュニアNISAは「18歳までの払い出し制限」が最大のネックとなり、一時は不人気な制度と言われていました(制度終了決定後に制限解除されましたが)。新しい未成年NISAでは、以下のような変更が検討されています。

- 払い出し制限の緩和:教育資金など特定の目的であれば、18歳未満でも非課税で引き出し可能になる可能性が議論されています。

- 非課税期間の恒久化:新NISA同様、期限を設けず長期運用が可能になると予想されます。これにより、複利効果を最大限に活かせます。

- 対象年齢の拡大:0歳から18歳まで、切れ目なく利用できる設計になると見込まれています。

例えば、中学受験や高校留学など、18歳以前に資金が必要になった場合でも柔軟に対応できるようになれば、学資保険以上のメリットを享受できるでしょう。

ITアライグマ

ITアライグマ教育資金は「18歳までに500万円」が目安?新NISAとの使い分け

大学進学までを見据えた場合、教育資金は子供1人あたり「500万円〜1,000万円」が必要と言われています。文部科学省の調査によると、私立大学理系や医歯薬系を目指す場合、あるいは一人暮らしをする場合、その負担はさらに大きくなります。

親の新NISA枠 vs 未成年NISA(予定)

現状(2026年時点)では、親の新NISA「成長投資枠」や「つみたて投資枠」を活用するのが基本戦略です。それぞれのメリットを整理してみましょう。

【親の新NISA優先のメリット】

1. 管理が一本化できる(親の口座で完結するため手間が少ない)

2. 資金の流動性が高い(いつでも解約して学費以外にも使える柔軟性)

3. 非課税枠が合計1,800万円と巨大(夫婦なら3,600万円あり、教育費もカバー可能)

【未成年NISA(導入後)のメリット】

1. 子供名義で親の枠を温存できる(親の老後資金とは別枠で管理可能)

2. 生前贈与としての効果がある(年間110万円以下なら贈与税不要)

3. 子供への金融教育教材になる(自分のお金が増減する経験を積める)未成年NISAが始まるまでは、「児童手当を全額、親のNISA口座で運用する」というシンプルな戦略が最強です。0歳から18歳まで児童手当(月1〜1.5万円)を積み立てるだけで、元本だけで200万円以上確保できます。これに親の資金を少し上乗せするだけで、教育資金の悩みは大きく軽減されます。

ITアライグマ0歳から始める資産形成シミュレーション:月3万円で大学費用は賄えるか

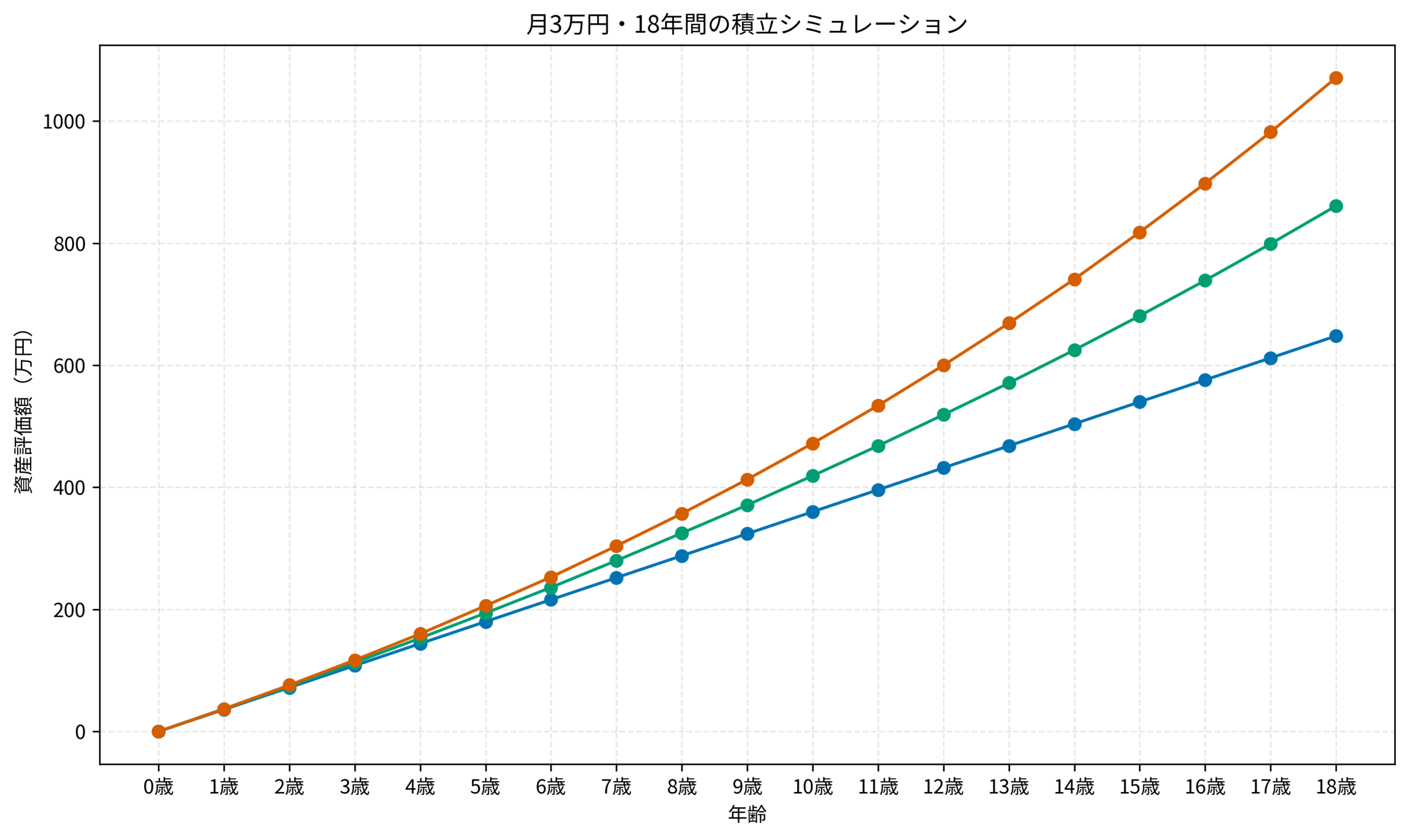

では、具体的に「月3万円」を0歳から18歳まで積み立てた場合、教育資金はどこまで安心できるのでしょうか。以下は、年利3%と5%で運用できた場合のシミュレーション結果です。

複利効果で「貯金のみ」との差は歴然

グラフを見て分かる通り、単なる貯金(年利0%)では18年後も元本の648万円のままですが、投資運用の効果は期間が長くなるほど大きくなります。その差は歴然としています。

- 貯金のみ:約648万円

- 年利3%運用:約861万円(+213万円)

- 年利5%運用:約1,071万円(+423万円)

月3万円の積立でも、年利5%で運用できれば1,000万円を超える資産を作ることが可能です。これは私立大学理系の4年間学費を十分にカバーできる金額です。未成年NISAが始まれば、この運用益(約400万円)にかかる税金(約80万円)がゼロになるため、その効果は絶大です。

もちろん投資にはリスクがありますが、18年という長期期間があれば、ドルコスト平均法によってリスクを平準化しやすくなります。早めに始めることが、結果的にリスクを抑えることにつながります。

ITアライグマケーススタディ:教育資金準備に成功したBさん(30代夫婦)の事例

ここでは、実際に早期から教育資金準備に取り組み、不安を解消したBさんご夫婦の事例を紹介します。彼らも最初は「教育費破産」を心配していましたが、行動を変えることで未来を変えました。

- 家族構成:夫(35歳)、妻(33歳)、長女(4歳)、次女(1歳)

- 世帯年収:750万円(共働き)

- 課題:二人分の大学費用を考えると、今の貯蓄ペースでは不安。学資保険だけでは増えないと感じていた。

状況(Before):学資保険の返戻率に絶望

Bさんは長女が生まれた際、銀行で勧められた学資保険に加入していました。しかし、改めて試算すると18年後の返戻率はわずか103%。インフレリスクを考えると実質マイナスになる可能性に気づき、解約するか悩んでいました。「このままでは、子供が大学に行く頃のお金の価値が下がっているかもしれない」という危機感を持っていました。

行動(Action):児童手当+αの投資へ切り替え

新NISA開始を機に、思い切って方針転換。学資保険は「払い済み」にして維持しつつ(解約控除を避けるため)、以下のルールを徹底して新NISAでの積立を開始しました。

- 児童手当は全額投資:生活費口座には入れず、入金されたら即座に証券口座へ移動させ、オール・カントリー(全世界株式)へ積立設定。

- 月1万円の追加積立:家計の固定費(通信費・保険)を見直し、浮いた1万円を上乗せして積立額を増額。

- ボーナスからの補填:年2回、子供の誕生日月に各5万円を追加投資する「誕生日プレゼント積立」を実施。

結果(After):4年で教育資金の基盤が完成

開始から4年が経過し、運用益を含めた教育準備金は300万円を突破しました。「これだけのペースで増えるなら、未成年NISAが始まったら子供名義に移して、さらに非課税枠を活用したい」と、将来への選択肢が広がりました。精神的な余裕も生まれ、家族旅行などの今の楽しみにもお金を使えるようになりました。

ITアライグマまだ間に合う!未成年NISA開始までに親がやっておくべき準備

2027年の(仮)未成年NISA導入に向けて、今から親ができる準備は明確です。制度が始まってから慌てないよう、以下のステップを進めておきましょう。

- 親名義の証券口座を開設・整備する:子供名義の口座開設には、通常「親権者の口座」が必要です。親が使いやすい証券会社を選び、操作に慣れておきましょう。特にSBI証券や楽天証券、DMM株などは手数料も安くおすすめです。

- 生活防衛資金を確保する:教育資金投資は15年以上の長期戦です。暴落時に狼狽売りしないよう、半年分の生活費は現金で確保します。これが心の安定剤になります。

- 家計のキャッシュフローを改善する:投資原資を生み出すため、固定費の見直しを行いましょう。月5,000円でも浮けば、それを18年積み立てるだけで100万円以上の差になります。

特に証券会社選びは重要です。以下の比較表を参考に、ポイント還元や手数料、ツールの使いやすさで自分に合った口座を選んでください。使いやすい口座を持っておくことが、将来の子供の口座開設もスムーズにします。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

未成年NISAの導入議論は、子育て世代にとって朗報ですが、制度を待って「何もしない」のが最大のリスクです。

- 未成年NISAは2027年以降の導入を目指して議論中。払い出し制限の緩和などが期待される。

- 制度開始までは「親の新NISA」活用が最適解。児童手当を投資に回すだけでも効果大。

- 0歳からの月3万円積立(年利5%)で、18歳時に1,000万円も視野に入る。

- 教育資金作りは「時間」が最大の武器。1日でも早くスタートを切ろう。

ITアライグマ