厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

結論から言います。年間の医療費が10万円を超えていなくても、会社員は確定申告で税金を取り戻せる可能性があります。

「医療費控除は年間10万円を超えないと使えない」と思い込んでいる方が多いのですが、実は2017年から始まったセルフメディケーション税制を使えば、ドラッグストアで買った市販薬の購入額が年間1.2万円を超えるだけで控除が受けられます。

さらに、高額療養費制度で自己負担が軽減された分を差し引いた後でも医療費控除の対象になるケースがあり、これらを正しく組み合わせるだけで年間3万〜6万円の節税が実現できます。

この記事では、会社員が確定申告で医療費控除を最大限に活用するための具体的なテクニックを、シミュレーション付きで解説します。

医療費控除とセルフメディケーション税制の基本ルール

厳しめ女子 アラ美まず、会社員が使える医療費関連の控除制度を整理します。

医療費控除の基本

医療費控除は、1年間(1月1日〜12月31日)に支払った医療費の合計が10万円(または総所得金額の5%のいずれか低い方)を超えた場合に、超えた分を所得から差し引ける制度です。

- 控除上限:200万円

- 対象:本人+生計を一にする配偶者・親族の医療費

- 対象費用:診察代、治療費、入院費、処方薬代、通院交通費(公共交通機関)など

- 対象外:美容整形、予防接種(一部例外あり)、健康診断(治療に繋がらない場合)

セルフメディケーション税制の基本

セルフメディケーション税制は、健康の維持増進に取り組んでいる人が、特定の市販薬(スイッチOTC医薬品)を年間1.2万円以上購入した場合に使える控除です。

- 控除上限:8.8万円(購入額 − 1.2万円、上限10万円の購入額に対応)

- 適用条件:健康診断、予防接種、がん検診、メタボ健診などを受けていること

- 対象商品:パッケージに「セルフメディケーション税制対象」マークがある市販薬

どちらか一方しか選べない

ここで注意したいのが、医療費控除とセルフメディケーション税制は併用できないという点です。

どちらか有利な方を選んで確定申告する必要があります。

この「どちらが得か」の判断基準は、後ほどシミュレーションで詳しく解説します。

確定申告で活用できる他の控除については会社員の住民税を最小化する5つの合法テクニック:ふるさと納税・iDeCo・医療費控除を組み合わせる方法で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ年収別シミュレーション:どちらの控除が得か計算する

ここからは具体的な数値を使って、医療費控除とセルフメディケーション税制のどちらが有利かをシミュレーションします。

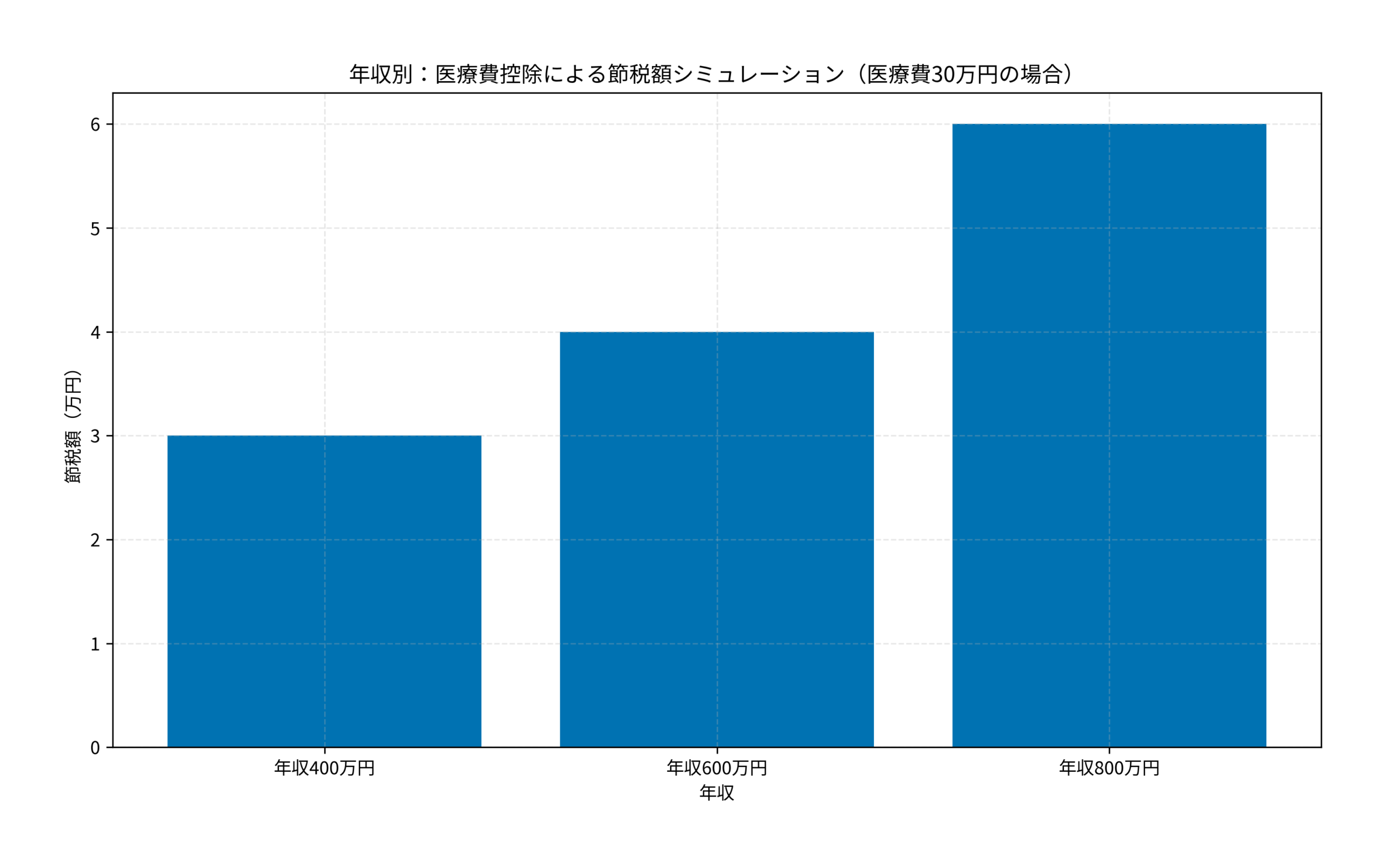

ケース1:医療費が年間30万円の場合(医療費控除が有利)

- 医療費控除の控除額:30万円 − 10万円 = 20万円

- 年収400万円(税率20%)の節税額:20万円 × 20% = 約4万円(所得税+住民税)

- 年収600万円(税率30%)の節税額:20万円 × 30% = 約6万円

ケース2:医療費が年間8万円、市販薬が年間5万円の場合

- 医療費控除:8万円 + 5万円 = 13万円。控除額は13万円 − 10万円 = 3万円

- セルフメディケーション税制:5万円 − 1.2万円 = 3.8万円

- 判定:セルフメディケーション税制の方が控除額が大きい → セルフメディケーション税制が有利

判断の分岐点

医療費の合計が10万円を大きく超える場合は医療費控除、10万円前後で市販薬の購入が多い場合はセルフメディケーション税制が有利になる傾向があります。

具体的には、以下の計算式で比較してください。

- 医療費控除の控除額 = 医療費合計 − 10万円

- セルフメディケーション税制の控除額 = 対象市販薬の購入額 − 1.2万円(上限8.8万円)

iDeCoとの併用で節税効果をさらに高める方法はiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントで解説しています。

厳しめ女子 アラ美ITアライグマ医療費控除と高額療養費制度の併用テクニック

医療費控除を最大化するうえで見落としがちなのが、高額療養費制度との関係です。

高額療養費制度とは

高額療養費制度は、1か月の医療費の自己負担額が上限を超えた場合に、超えた分が健康保険から払い戻される制度です。

年収約370万〜770万円の会社員の場合、自己負担の上限は月額約8万円+αです。

医療費控除との関係

高額療養費として払い戻された金額は、医療費控除の対象から差し引く必要があります。

たとえば、入院で30万円の医療費がかかり、高額療養費で22万円が戻ってきた場合、医療費控除の対象となるのは30万円 − 22万円 = 8万円です。

ただし、以下の費用は高額療養費の対象外なので、医療費控除には全額含められます。

- 差額ベッド代(個室料金)

- 食事代の自己負担分

- 通院の交通費(公共交通機関)

- 入院時の日用品費

実践テクニック:限度額適用認定証を事前に取得する

入院や手術が予定されている場合は、事前に「限度額適用認定証」を健康保険組合に申請しておきましょう。

窓口での支払いが自己負担限度額までに抑えられるため、高額な立替払いを避けられます。

固定費の見直しで医療保険料を削減する方法は家計の固定費を月2万円削減する実践チェックリスト:サブスク・保険・光熱費の見直し手順も参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:確定申告で医療費控除を活用した会社員の事例

厳しめ女子 アラ美ここでは、医療費控除を正しく活用して節税に成功した会社員の事例を紹介します。

【ケーススタディ】

状況(Before)

Mさん(35歳・IT企業勤務・年収550万円・妻と子ども1人の3人家族)。

その年、Mさん自身が歯科のインプラント治療で25万円、妻が出産関連で15万円(出産育児一時金50万円を差し引いた自己負担分)、子どもの通院で3万円、家族全員のドラッグストアでの市販薬購入が年間4万円だった。

Mさんはこれまで「会社員は年末調整で完結するから確定申告は不要」と思い込んでおり、医療費の領収書はすべて捨てていた。

行動(Action)

Mさんは以下の3つのアクションを実行した。

(1)まず、医療費控除とセルフメディケーション税制のどちらが有利かを比較し、申告方法を切り替えることにした。

医療費合計は25万円+15万円+3万円=43万円。控除額は43万円−10万円=33万円。

セルフメディケーション税制の控除額は4万円−1.2万円=2.8万円。

医療費控除を適用した結果、控除額が圧倒的に大きいことで確信を得た。

(2)領収書の管理方法を変更し、「医療費」「交通費」「市販薬」の3つのフォルダに分けて保管する仕組みを導入した。

通院の交通費(電車・バス)は日付・金額・経路をExcelに記録する運用を設定し、翌年以降も継続できる体制を整えた。

(3)国税庁の「確定申告書等作成コーナー」からe-Taxでの申告に切り替え、マイナンバーカードとスマートフォンを使って約40分で申告を完了した。

結果(After)

Mさんの所得税率は10%、住民税率は10%。

控除額33万円に対して、所得税の還付が3.3万円、翌年の住民税が3.3万円減額され、合計6.6万円の節税に成功した。

Mさんは「領収書を捨てていた過去の自分を殴りたい。40分の作業で6.6万円は時給1万円だ」と振り返っている。

翌年以降も医療費の記録を継続し、セルフメディケーション税制との比較を毎年行うことで、年間3万〜6万円の節税を安定的に実現している。

ハマりポイントと教訓

Mさんが振り返って「最初に知っておけばよかった」と感じたのは、通院交通費も医療費控除の対象になることです。最初の半年はタクシー代や電車賃の記録を残しておらず、約1万円分の控除を逃してしまいました。「領収書だけでなく、交通費もその都度メモする習慣を最初から作っておくのが正解だった」というのがMさんの教訓です。

資産形成を継続するための仕組み化については『3日坊主』で終わらない資産形成の続け方:会社員が挫折しないための仕組み化テクニック5選も参考になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 医療費控除とふるさと納税は併用できますか?

はい、併用可能です。医療費控除で課税所得が減ると、ふるさと納税の控除上限額も若干下がりますが、両方を活用することでトータルの節税効果は大きくなります。

Q. 歯列矯正は医療費控除の対象になりますか?

かみ合わせの改善など機能的な問題を治療する目的であれば対象になります。一方、美容目的の矯正は対象外です。診断書に「治療目的」と記載があるかがポイントです。

Q. セルフメディケーション税制の対象になる市販薬の見分け方は?

パッケージに「セルフメディケーション 税控除対象」のマークが印刷されています。レシートにも「★」マークや「セルフメディケーション税制対象」と印字されるので、購入時に確認してください。

医療費控除を最大化するには医療保険の見直しも重要です。不要な保険を解約して保険料を削減するために、プロのFPに無料相談してみましょう。

保険の見直しで月々の固定費を大幅に削減できる可能性があります。

| 比較項目 | みんなの生命保険 | 保険ガーデン |

|---|---|---|

| 特徴 | 何度でも相談無料FP紹介実績45万件 | 貯蓄・家計プラン学資保険にも強い |

| 相談形式 | オンライン/カフェ/自宅 | オンライン/訪問 |

| FPの質 | ストップコール制度あり | 人柄重視の採用 |

| おすすめ度 | 保険料を下げたいなら | 教育費相談なら |

| 公式サイト | 無料相談する | 無料相談する |

ITアライグマまとめ

会社員でも確定申告をすることで、医療費に関する税金を取り戻せます。

「10万円を超えないから関係ない」と思い込んでいる人ほど、セルフメディケーション税制で節税できる可能性があります。

この記事のポイントを振り返ります。

- 医療費控除は年間医療費が10万円超で適用。家族分も合算可能

- セルフメディケーション税制は市販薬が年間1.2万円超で適用。医療費控除と選択制

- 高額療養費で戻った分は医療費控除から差し引くが、差額ベッド代や交通費は全額対象

- 共働きの場合は年収が高い方が申告すると節税額が大きくなる

- 還付申告は過去5年分までさかのぼれる

まずは今年の医療費の領収書を集めて、医療費控除とセルフメディケーション税制のどちらが有利かを計算してみてください。

e-Taxなら自宅から40分程度で申告が完了します。

厳しめ女子 アラ美ITアライグマ