厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「新NISAを始めたいけど、投資信託が多すぎてどれを選べばいいかわからない」——こんな悩みを抱えていませんか?

主要なネット証券では2,000本以上の投資信託が取り扱われており、初めて投資をする会社員にとっては選択肢が多すぎて手が止まってしまうのは当然です。

しかし、投資信託選びで本当に見るべきポイントはたった3つしかありません。

信託報酬・投資対象・純資産総額、この3つの判断基準さえ押さえれば、数千本の中から自分に合ったファンドを絞り込めます。

この記事では、会社員が新NISAで失敗しないための投資信託の選び方を、具体的なシミュレーションとケーススタディを交えて解説します。

投資信託を選ぶ前に知っておくべき基礎知識

厳しめ女子 アラ美投資信託とは、多くの投資家から集めた資金をプロが運用し、その成果を投資家に還元する金融商品です。

会社員が新NISAで資産形成を始めるなら、まず投資信託の基本構造を理解しておきましょう。

インデックスファンドとアクティブファンドの違い

投資信託は大きく2種類に分かれます。

インデックスファンドは、日経平均やS&P500などの指数に連動する運用を目指すファンドです。

運用コスト(信託報酬)が低く、長期投資に向いています。

アクティブファンドは、ファンドマネージャーが銘柄を選定し、指数を上回る運用成績を目指すファンドです。

信託報酬が高い傾向にあり、長期的にインデックスファンドを上回り続けるアクティブファンドは少数というデータがあります。

新NISAで選べる投資信託の範囲

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。

つみたて投資枠で購入できるのは、金融庁が定めた基準を満たした約280本の投資信託に限定されています。

信託報酬が一定以下、毎月分配型でないなどの条件があるため、初心者にとっては「すでにフィルタリングされた優良ファンド」から選べる安心感があります。

成長投資枠では約2,000本の投資信託が対象で、選択肢が広がる分、判断基準が重要になります。

新NISAの成長投資枠の活用法については新NISAの『成長投資枠』完全攻略:つみたて投資枠との使い分けと年間投資戦略で詳しく解説しています。

厳しめ女子 アラ美 ITアライグマ

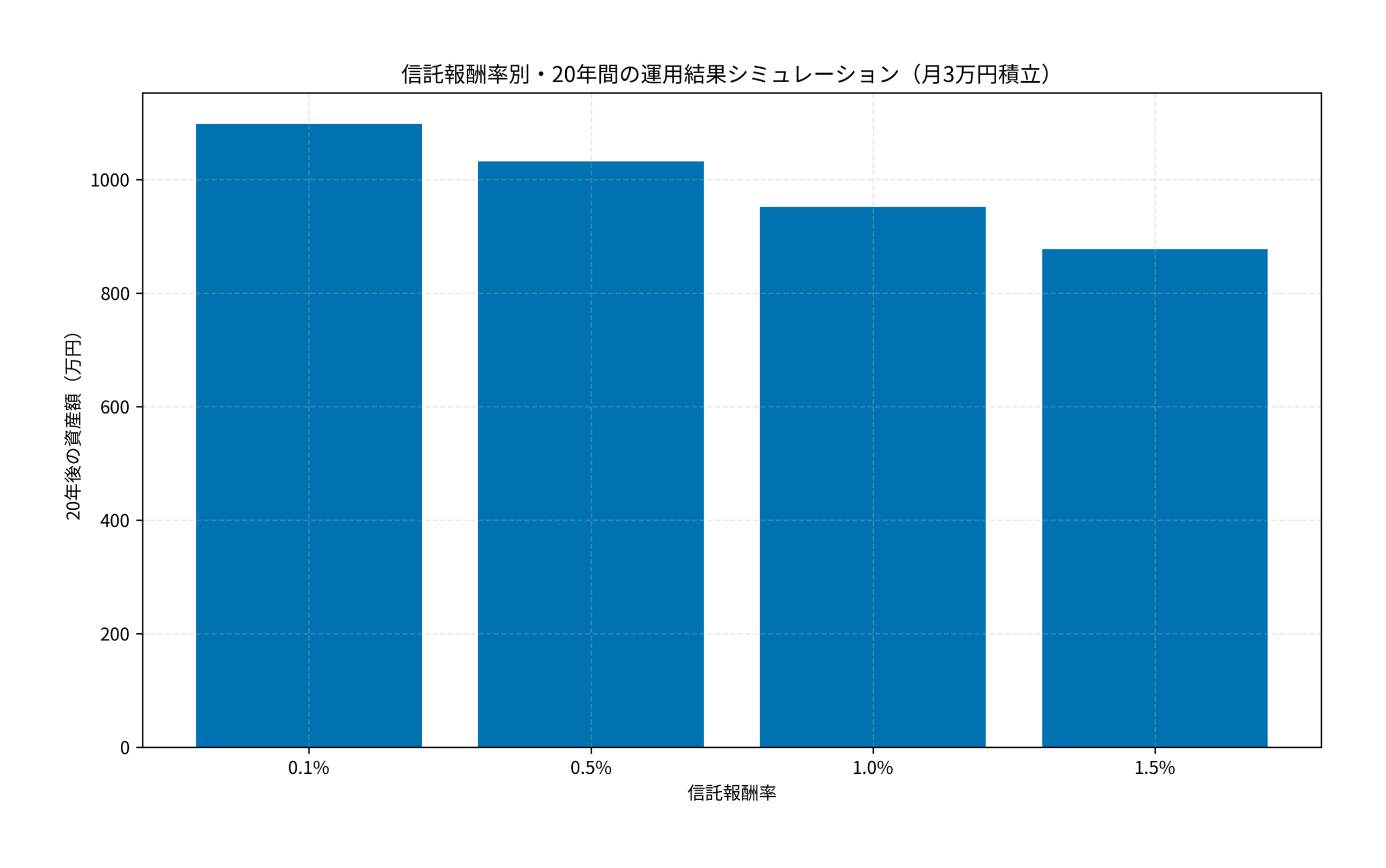

ITアライグマ信託報酬の差が生む20年後の資産格差シミュレーション

投資信託選びで最も重要な数値が信託報酬(運用管理費用)です。

信託報酬は毎日自動的に差し引かれるため、わずかな差でも長期間では大きな資産格差を生みます。

シミュレーション条件

- 毎月の積立額:3万円

- 想定利回り:年5%(信託報酬控除前)

- 積立期間:20年間

- 信託報酬率:0.1%、0.5%、1.0%、1.5%の4パターン

信託報酬0.1%のファンドと1.5%のファンドでは、20年後に約220万円の差が生まれます。

同じ指数に連動するインデックスファンドであれば、運用成績はほぼ同じです。つまり、信託報酬の低いファンドを選ぶだけで数百万円の差がつくということです。

現在、全世界株式インデックスファンドの最安水準は信託報酬0.05%台、S&P500連動型は0.09%台まで下がっています。

iDeCoとの併用で節税しながら積立額を増やす方法はiDeCo改正の全貌:会社員が知るべき掛金上限引き上げと受取時の税制変更ポイントで解説しています。

厳しめ女子 アラ美ITアライグマ失敗しない投資信託の選び方3つの判断基準

数千本の投資信託から自分に合ったファンドを選ぶために、以下の3つの判断基準を順番にチェックしましょう。

判断基準1:信託報酬は0.2%以下を目安にする

つみたて投資枠で購入できるインデックスファンドの中でも、信託報酬には差があります。

同じ指数に連動するファンドなら、信託報酬が最も低いものを選ぶのが基本です。

目安として、全世界株式型なら0.1%以下、S&P500型なら0.1%以下、先進国株式型なら0.1%以下のファンドが複数存在します。

判断基準2:純資産総額は100億円以上を目安にする

純資産総額が小さいファンドは、運用効率が悪くなったり、繰上償還(ファンドの強制終了)のリスクがあります。

純資産総額100億円以上のファンドを選べば、安定した運用が期待できます。

人気のインデックスファンドは純資産総額が1兆円を超えるものもあり、規模が大きいほど信託報酬の引き下げ競争が起きやすい傾向があります。

判断基準3:投資対象は「全世界株式」か「米国株式」から始める

初めて投資信託を購入する会社員には、以下の2つの投資対象がおすすめです。

全世界株式(オール・カントリー)は、先進国・新興国を含む約50カ国の株式に分散投資できます。

1本で世界中の株式市場に投資できるため、「どの国が成長するかわからない」という不確実性に対応できます。

米国株式(S&P500)は、米国の主要500社に投資します。

過去30年間の実績では全世界株式を上回るリターンを記録していますが、米国経済への集中リスクがあります。

迷ったら全世界株式型を選び、慣れてきたら成長投資枠で米国株式型を追加するのがバランスの良い方法です。

ポイント投資で元手ゼロから始める方法は楽天・Vポイントで始めるポイント投資入門:会社員が元手ゼロで資産形成を加速させる方法も参考になります。

厳しめ女子 アラ美ITアライグマケーススタディ:投資信託の見直しで年間4万円のコスト削減に成功した会社員

厳しめ女子 アラ美ここでは、投資信託の選び直しで大きなコスト削減を実現した会社員の事例を紹介します。

【ケーススタディ】

状況(Before)

Kさん(35歳・メーカー勤務・年収480万円)は、3年前に銀行の窓口で勧められたアクティブファンドに毎月3万円を積立投資していた。

信託報酬は1.5%で、3年間の積立総額は108万円。運用成績は年平均3.2%(信託報酬控除後)で、評価額は約115万円だった。

Kさんは「プロが運用しているから安心」と思い込んでいたが、同期間のS&P500インデックスの上昇率が年平均12%だったことを知り、疑問を持ち始めた。

行動(Action)

Kさんは以下の3つのステップで投資信託を見直した。

(1)ネット証券で口座を開設し、新NISAのつみたて投資枠で購入できるファンドを比較した。信託報酬0.09%台のS&P500連動型インデックスファンドを採用した。

(2)銀行のアクティブファンドから低コストファンドに切り替えたことで、新NISAのつみたて投資枠でS&P500連動型インデックスファンドに月3万円の積立を設定した。

(3)銀行で保有していたアクティブファンドは3ヶ月かけて段階的に売却し、その資金を新NISAの成長投資枠で全世界株式インデックスファンドに移行した結果、運用コストが大幅に下がった。

結果(After)

信託報酬が1.5%から0.09%に下がったことで、年間の運用コストが約4万円削減された(積立額ベース)。

乗り換え後6ヶ月の運用成績は年率換算で約8.5%(信託報酬控除後)となり、以前のアクティブファンドを大幅に上回った。

Kさんは「銀行の窓口で買っていたのが最大の失敗だった。ネット証券なら同じ指数に連動するファンドが10分の1以下のコストで買える」と振り返っている。

企業型DCの運用商品見直しについては会社員の企業型DC(確定拠出年金)を放置していませんか?今すぐ見直すべき運用商品の選び方と配分変更の手順も参考になります。

厳しめ女子 アラ美ITアライグマよくある質問(FAQ)

Q. 投資信託は毎日価格が変わりますが、いつ買うのが正解ですか?

長期積立の場合、購入タイミングは気にしなくてOKです。毎月同じ日に自動積立する「ドルコスト平均法」で、高い時も安い時も買い続けることで平均購入単価が安定します。

Q. アクティブファンドとインデックスファンド、どちらが良いですか?

統計的にはインデックスファンドの方が長期で有利です。アクティブファンドの約7〜8割はインデックスに負けるという研究結果があり、信託報酬も高いため、初心者はインデックスファンドを選ぶのが合理的です。

Q. 分配金ありと分配金なし、どちらを選ぶべきですか?

資産形成中の会社員は「分配金なし(再投資型)」を選ぶべきです。分配金が出るとその都度課税されるため、再投資型の方が複利効果を最大限に活かせます。

投資信託の品揃えや手数料は証券会社によって異なります。以下の比較表を参考に、自分に合った証券会社を選んでみてください。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

投資信託の選び方は、3つの判断基準を押さえるだけでシンプルに決められます。

この記事のポイントを振り返ります。

- 信託報酬は0.2%以下を目安に、同じ指数なら最安のファンドを選ぶ

- 純資産総額100億円以上のファンドを選べば繰上償還リスクを回避できる

- 投資対象は「全世界株式」か「S&P500」から始めるのが王道

- 信託報酬の差は20年間で200万円以上の資産格差を生む

- 銀行窓口よりネット証券の方が低コストファンドの品揃えが圧倒的に豊富

まずは証券口座を開設し、つみたて投資枠で信託報酬0.1%以下のインデックスファンドを1本選んでみてください。

月1万円からでも始められます。完璧なファンドを探すより、まず始めることが資産形成の第一歩です。

厳しめ女子 アラ美ITアライグマ