厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

ある30代会社員の方から、こんな相談を受けました。

「投資を始めて3年経つけど、なんだか疲れてきた。毎日株価チェックして、経済ニュース読んで、SNSで情報収集して……。これ、いつまで続けるんですか?」

その気持ち、めちゃくちゃわかります。

でも、10年続けてきた人たちの共通点から見えてくることがあります。

資産形成で本当に大事なのは「何をやるか」じゃなく「何をやめるか」という視点です。

今日は、10年間の投資経験から見えてきた「やめていいこと」と、逆に「絶対にやめてはいけない1つの習慣」についてお話しします。

資産形成で「やめていい」5つの習慣

厳しめ女子 アラ美最初に結論を言います。

以下の5つは、今すぐやめても問題ありません。

毎日の株価チェックは不要

Aさん(32歳・IT企業勤務)のケースです。

状況(Before): 年収450万円、投資歴1年目。毎朝6時に起きて株価をチェック。昼休みもスマホで値動きを確認。夜は翌日の相場予想をSNSで調べる生活。

行動(Action): 株価チェックを月1回のみに変更。証券アプリをスマホのホーム画面から削除。浮いた時間を本業のスキルアップに充てた。

結果(After): 1年後のリターンはインデックスファンドとほぼ同じ。一方で本業の成果が認められ、昇給につながった。

「あの時間、何だったんだろう」とAさんは振り返ります。

長期投資において、毎日の株価変動はほとんど意味がないのです。

むしろ、見れば見るほど「売りたくなる」「買いたくなる」という衝動に駆られて、余計なトレードをしてしまいがちです。

経済ニュースの過剰チェックも不要

「FRBが利上げ」「日銀が政策変更」「地政学リスク」……

こうしたニュースを追いかけて、投資判断に活かそうとする人は多いです。

でも、プロの機関投資家でさえニュースを完璧に予測することは不可能です。

以前の記事、「他人と比較しない投資」が会社員こそ最強な理由でも触れましたが、情報過多は判断を鈍らせます。

週に1回、主要な経済指標だけチェックすれば十分です。

複雑なポートフォリオ管理も見直そう

日本株、米国株、新興国株、債券、金、REIT……

分散投資は大事ですが、個人投資家が10銘柄以上を管理するのは現実的ではありません。

オールカントリーのインデックスファンド1本で、実質的に世界中の株式に分散できます。

管理の手間を減らすことで、本業や家族との時間を確保できるメリットもあります。

短期売買での「小遣い稼ぎ」は避けるべき

「ちょっとした値動きで利益を出したい」という気持ちはわかります。

でも、短期売買で安定的に利益を出せる個人投資家は、全体の1割以下と言われています。

手数料と税金を考えると、ほとんどの人は長期保有の方が有利です。

特に会社員は、本業の時間を犠牲にしてまで短期売買する意味はないと言えます。

「完璧なタイミング」を待つのもやめよう

「もう少し下がったら買おう」「今は高値だから待とう」

こうした「タイミング投資」は、ほぼ確実に機会損失を生みます。

別記事の【投資の断捨離】向いていない投資をやめる勇気でも解説しましたが、「やらないこと」を決めるのも大切な投資判断です。

毎月コツコツ積み立てる方が精神的にも楽で、結果的にリターンも安定します。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ10年続けてわかった「唯一やめてはいけないこと」

ここまで「やめていいこと」を5つ挙げました。

では、逆に「絶対にやめてはいけないこと」は何でしょうか。

答えはシンプルです。「毎月の積立投資を続けること」、これに尽きます。

当たり前すぎて拍子抜けしたかもしれません。

でも、10年投資を続けてきた人たちが口を揃えて言うのは、この「当たり前のこと」を続けられる人が圧倒的に少ないという事実です。

Bさん(38歳・メーカー勤務)のケーススタディ

Bさんは28歳から投資を始めました。

最初は毎月3万円の積立。

特別なことはせず、ただ淡々と続けるだけ。

状況(Before): 年収520万円、貯蓄100万円、投資経験ゼロ。「何から始めればいいかわからない」状態。

行動(Action): 毎月3万円をオールカントリーのインデックスファンドに積立設定。証券口座の自動積立機能を活用し、一度設定したらあとは放置。

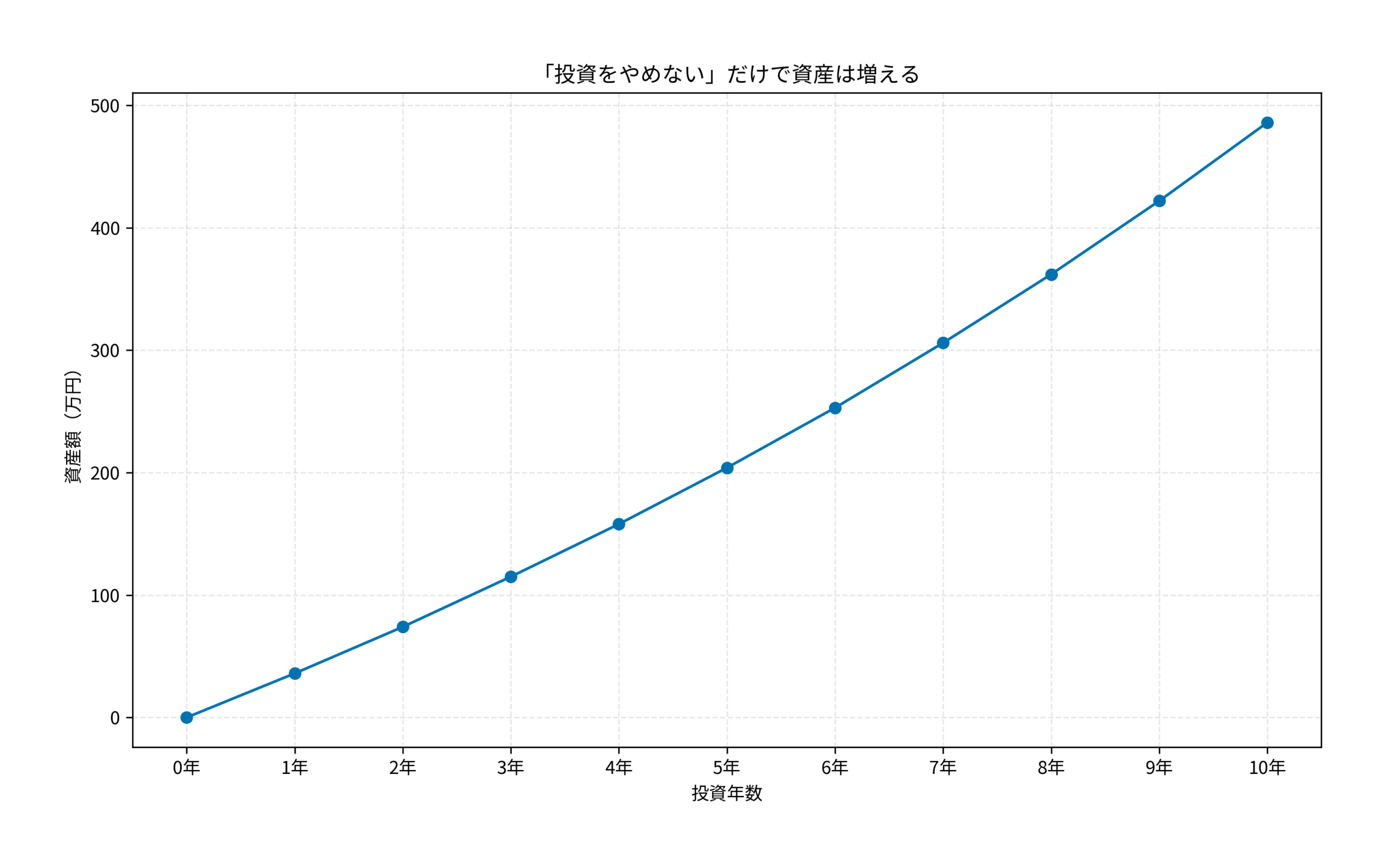

結果(After): 10年後、資産は約480万円に。元本360万円に対して、約120万円の含み益。

途中、以下のような「投資をやめたくなる瞬間」がありました。

- コロナショックで資産が30%減ったとき

- 転職して収入が一時的に下がったとき

- 子どもが生まれて教育費が気になり始めたとき

それでも、Bさんは積立をやめませんでした。

金額を減らすことはあっても、完全にゼロにすることだけは避けたのです。

このグラフを見てください。

複利の効果は、後半になるほど大きくなります。

最初の5年は緩やかな伸びですが、6年目以降は加速度的に増えていきます。

つまり、「続けること」自体が最大の投資戦略なんです。

詳しくは月3万円から始める『サイドFIRE』準備!会社員が知っておくべき「4%ルール」の落とし穴と現実解でも解説しましたが、月3万円の積立は、将来の選択肢を大きく広げてくれます。

厳しめ女子 アラ美ITアライグマ「続ける」ために実践されている3つの工夫

「続ける」のが大事だとわかっていても、実際に続けるのは難しい。

多くの会社員投資家が実践している工夫を共有します。

証券口座を「見ない」仕組みを作る

積立設定をしたら、基本的に証券口座を見ない。

証券アプリをスマホのホーム画面から削除している人は多いです。

見なければ、下がっても気にならない。

通知設定もオフにしておくと、さらに精神的な負担が減ります。

生活防衛資金を確保しておく

投資を続けられなくなる最大の理由は「お金が必要になったから」です。

だから、最低でも生活費6ヶ月分は現金で持っておくことが重要です。

過去に年間5万円浮く!会社員のための『保険見直し』完全ガイドと、不要な特約3選で触れましたが、固定費を削減すれば防衛資金も作りやすくなります。

保険や通信費を見直すだけで、月1〜2万円浮くケースも珍しくありません。

「投資は自動」「意志力に頼らない」

毎月の給料日に自動で積立が実行される設定にする。

これで「今月も積み立てよう」と決断する必要がなくなります。

- クレジットカード積立を活用する

- 給与振込口座から自動引き落とし設定

- ボーナス月は増額設定を事前に入れておく

こうした仕組み化が、「続ける」ための最強の武器です。

厳しめ女子 アラ美ITアライグマ投資をやめそうになったCさんの話【ケーススタディ】

厳しめ女子 アラ美最後に、もう1つケーススタディを紹介します。

Cさん(35歳・公務員)は、投資歴5年。

状況(Before): 年収480万円、投資資産200万円。コロナショックで資産が一時的に30%減少。

行動(Action): 「また下がるかもしれない」と考え、積立を一時停止。相場が回復してから再開しようと待機。

結果(After): 相場は急回復し、最も安い時期に買えなかった。再開したものの、100万円くらいの差が出てしまった。

「あのとき止めなければ、今ごろ違ったかもしれません」とCさんは振り返ります。

投資の最大の敵は、暴落ではなく「自分の感情」です。

感情に振り回されないためにも、仕組み化と生活防衛資金の確保が重要になってきます。

参考として「iDeCo」受取時に税金で損しないための完全攻略法!改正対応の出口戦略とシミュレーションでも触れましたが、制度を理解して「出口」を見据えておくと、途中で慌てることが減ります。

目先の値動きに一喜一憂せず、長期的な視点を持つことが大切です。

厳しめ女子 アラ美ITアライグマ証券会社・資産形成サービス比較

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

今日お伝えしたことをまとめます。

やめていい5つのこと

- 毎日の株価チェック

- 経済ニュースの過剰追跡

- 複雑なポートフォリオ管理

- 短期売買での小遣い稼ぎ

- 「完璧なタイミング」を待つこと

絶対にやめてはいけない1つのこと

- 毎月の積立投資を続けること

投資において、「何をやるか」より「何をやらないか」の方が重要です。

余計なことをやめて、シンプルに積み立てを続ける。

これが、10年続けてきた人たちがたどり着いた結論です。

今日からできることは、証券アプリをホーム画面から消すことです。

それだけで、投資との付き合い方が変わりますよ。

投資は自己責任で、余裕資金で行うことを忘れずに。

焦らず、比べず、コツコツ続けていきましょう。

厳しめ女子 アラ美ITアライグマ