厳しめ女子 アラ美

厳しめ女子 アラ美お疲れ様です!会社員として資産形成に取り組んでいるアライグマです!

「保険に入りすぎていて家計が苦しい…」

「勧められるがままに入ったけど、本当に必要か分からない…」

こんな悩みを持っているなら、今すぐ保険証券を確認してみましょう。

保険を見直すだけで、年間数万円〜十数万円の固定費が浮き、その分を投資に回せば資産形成スピードが圧倒的に上がります。

「え、年間5万円も?そんなに変わるの?」と驚くかもしれませんが、決して大げさな話ではありません。

無駄な特約を外したり、割高な保険をネット保険などの安い商品に切り替えるだけで、これくらいの差が出ることはよくあるのです。

逆に言えば、見直しをしないままだと、毎年5万円、10年で50万円も損をし続けていることになります。もったいないですよね。

この記事では、会社員が入るべき保険の判断基準と、実際に見直しで年間5万円以上浮いた事例を分かりやすく解説します。

会社員に必要な保険は「3つ」だけ:公的保険を最大限活用しよう

厳しめ女子 アラ美日本は「国民皆保険」の国です。会社員はすでに手厚い社会保険(健康保険・厚生年金・雇用保険・労災保険)に入っています。

民間保険は、この公的保険ではカバーしきれない「大きなリスク」に備えるためだけに利用するのが鉄則です。

小さなリスク(風邪での通院や、数日の入院など)は、貯金で対応するのが最も経済合理的です。

具体的に、会社員が入るべき(検討すべき)保険は以下の3つです。

- 火災保険:持ち家・賃貸問わず必須です。「住む場所」を失うリスクは巨大です。

- 自動車保険(対人・対物無制限):車を持つなら必須です。賠償額が億単位になるためです。

- 掛け捨ての生命保険(死亡保険):養う家族がいる場合のみ必要です。遺族の生活費不足分を補います。

逆に言えば、これ以外(医療保険、がん保険、個人年金保険、学資保険など)は、貯蓄がある程度あれば不要な場合が多いです。

高額療養費制度を知っていますか?

「病気になったら医療費が払えるか心配…」という理由で医療保険に入る人が多いですが、日本には高額療養費制度があります。

一般的な年収の会社員なら、ひと月の医療費自己負担額は約8〜9万円程度が上限です。

たとえ100万円の手術をしても、実際の支払いは9万円弱。

これくらいなら、高い保険料を払い続けるより「生活防衛資金」としてしっかり貯蓄をしておく方が合理的ではないでしょうか。

また、大企業の健康保険組合などでは「付加給付」という制度があり、さらに自己負担が下がる(月2万円〜3万円程度が上限になる)場合もあります。

自分の会社の健康保険組合の制度を一度確認してみることを強くおすすめします。意外と知られていない会社員ならではの特権です。

保険の見直しについてより詳しい比較をしたい方は、保険見直し・FP相談おすすめ4社比較ガイドも参考にしてみてください。

厳しめ女子 アラ美 ITアライグマ

ITアライグマ不要な保険・入りすぎな保険の典型パターン

では、会社員が「見直すべき」保険にはどんなものがあるのでしょうか。

よくある「入りすぎ」パターンを見ていきましょう。これらに当てはまっていたら、見直しの絶好のチャンスです。

貯蓄型保険(個人年金・学資保険・養老保険)

「保険と貯蓄が一緒にできてお得」と思われがちですが、手数料が高く、利回りが低いのがデメリットです。

現在は新NISAなどの非課税制度が充実しています。

例えば、年利3%で運用できる貯蓄型保険があったとしても、手数料(保険関係費)を引かれた実質利回りはもっと低くなりますし、途中解約すると元本割れするリスクもあります。

これが「流動性の低さ」というデメリットです。

一方、インデックス投資(S&P500や全世界株式)なら手数料(信託報酬)は極めて低く、世界経済の成長に乗って長期・分散・積立投資を行えば、年平均4〜7%程度のリターンが期待できます。

保障は掛け捨て保険で安く確保し、貯蓄・運用はNISAで行う「分離」が今の時代の正解です。

学資保険も同様で、親のNISA枠を使って運用した方が効率が良い場合が多いです。

独身なのに死亡保険

養う家族がいない独身の方に、高額な死亡保障は不要です。

自分が死んだ後に困るのは誰でしょうか?葬儀費用(平均100万〜200万円程度)なら貯蓄で準備しておけば十分ですし、親にお金を残す必要がなければ解約候補です。

「今のうちに入っておいた方が保険料が安い」と言われますが、そもそも不要なものにお金を払う必要はありません。

無駄な保険料を払い続けるより、その分を自分への投資や資産形成に回しましょう。

過剰な医療保険・がん保険

前述の通り、高額療養費制度があります。

また、会社員には「傷病手当金」もあり、病気や怪我で働けなくなって休職しても、給与の約2/3が最長1年6ヶ月支給されます。

これで当面の生活費の不安はある程度カバーできます。

「個室代や先進医療が心配」という明確な理由がない限り、過剰な保障は不要です。

特に「入院1日目から支給」「通院特約」「女性疾病特約」などの細かいオプションを付けると、保険料はどんどん上がっていきます。

本当にその保障が必要か、貯蓄でまかなえないかを冷静に考えましょう。

厳しめ女子 アラ美ITアライグマケーススタディ:Aさん(35歳・既婚・子1人)の保険見直し

厳しめ女子 アラ美ここでは、実際に保険を見直して家計改善に成功した、ある会社員Aさん(35歳・年収550万円・経験12年)の事例を紹介します。

どれくらい効果があるのか、具体的に見ていきましょう。

状況(Before)

Aさんは妻(パート)と長女(3歳)の3人家族で、以下の保険に加入していました。

- 死亡保険(定期付終身):月額 18,000円(死亡保障2,500万円)

- 医療保険(入院日額1万円):月額 6,000円(がん特約・通院特約あり)

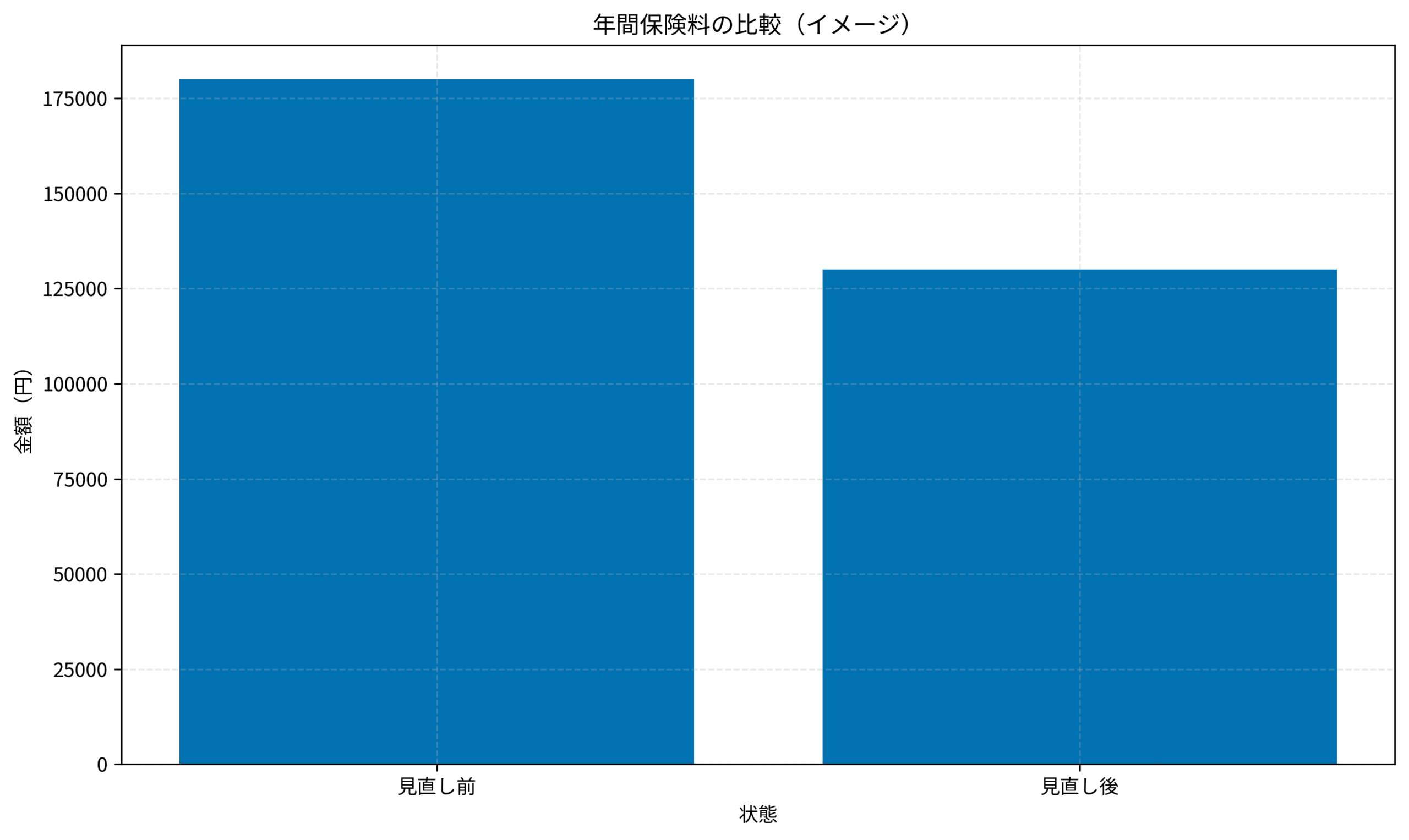

- 合計保険料:月額 24,000円(年間 288,000円)

Aさんは「子どもが生まれた時に勧められるがままに入った」保険をそのままにしていました。

しかし、家計を見直す中で「年間約30万円も払っている」ことに気づき、愕然としました。

30年間払い続けたら約900万円です。これは住宅ローンや教育費に匹敵する大きな出費ですよね。

行動(Action)

Aさんは無料のFP相談サービスを活用して、次の3つのステップで保険の切り替えを行いました。

- 「遺族年金」を試算:自分が死んだ場合、国から月10数万円の遺族年金が出ることが分かりました。これを考慮すると、必要な死亡保障額は1,500万円程度で十分でした。

- 死亡保障の変更:保険料の高い「定期付終身保険」を解約し、年齢とともに保障額が減っていく合理的な「収入保障保険」に変更しました。

- 医療保険の縮小:高額療養費制度を活用することを前提に、医療保険は日額5,000円のシンプルなプランに変更しました。

結果(After)

見直し後の保険料は以下の通りです。

- 収入保障保険:月額 3,500円(保障額は必要十分を確保)

- 医療保険(シンプル型):月額 2,000円(最低限の保障)

- 合計保険料:月額 5,500円(年間 66,000円)

月額18,500円、年間で22万2,000円もの固定費削減に成功しました。

10年で222万円、30年なら666万円の節約です。これだけの金額があれば、子どもの大学費用や老後資金の大きな助けになります。

浮いたお金のうち15,000円を毎月NISAの積立に回したところ、将来の教育費や老後資金の不安も大きく解消されました。

Aさんは「もっと早く見直せばよかった。保険は一度入ったら放置しがちですが、定期的に見直すのが正解だった」と振り返っています。

厳しめ女子 アラ美ITアライグマ保険を見直す具体的な手順と相談先

では、具体的にどうやって見直しを進めればいいのでしょうか。

自分だけで判断するのが難しい場合は、プロのFP(ファイナンシャルプランナー)に相談するのが一番の近道です。

無料の保険相談サービスを活用しよう

最近は、オンラインや対面で何度でも無料で相談できるサービスが増えています。

複数の保険会社の商品から、あなたに最適なプラン(または「保険に入らない」という選択肢)を中立的な立場に近い形で提案してくれます。

特定の保険会社の営業マンだと自社商品しか勧められませんが、乗り合い代理店なら各社のいいとこ取りをした比較検討が可能です。

以下のFP相談サービスなどを活用して、まずは気軽に「今の保険で大丈夫か診断してほしい」と相談してみるのがおすすめです。

厳しめ女子 アラ美ITアライグマよくある質問

会社員でも民間の医療保険は必要ですか?

高額療養費制度や傷病手当金がある会社員の場合、貯蓄が100万円程度あれば医療保険は不要な場合が多いです。先進医療や長期入院への備えが必要な方は、最低限の掛け捨てプランを検討しましょう。

保険を見直すベストなタイミングはいつですか?

結婚・出産・住宅購入・子どもの独立など、ライフイベントが発生したタイミングがベストです。また、現在の保険料が月1万円を超えている場合は、一度内容を確認してみることをおすすめします。

貯蓄型保険を途中解約すると損しますか?

多くの場合、契約から数年以内の解約は元本割れします。ただし、長期間にわたって高い手数料を払い続けるよりも、早めに解約してNISAなどで運用し直した方がトータルでプラスになるケースも多いです。FPに相談して試算してもらうのがおすすめです。

保険の見直しを検討する方は、以下のサービスで無料相談が可能です。自分に合った保障内容を一緒に確認してもらいましょう。

失敗しない証券会社選びのポイントは、手数料の安さとツールの使いやすさです。

| 比較項目 | DMM株 | 松井証券 |

|---|---|---|

| 特徴 | 米国株手数料0円コスト最安級 | 老舗の安心感サポート充実 |

| 手数料 | 米国株取引手数料無料 | 50万円まで無料 |

| NISA対応 | 成長枠・つみたて枠 | 新NISA完全対応 |

| おすすめ度 | 米国株をやるなら必須 | 初心者にも優しい |

| 公式サイト | 口座開設(無料) | 詳細を見る |

ITアライグマまとめ

この記事では、会社員が入るべき保険の判断基準と見直しの効果について解説しました。

- 必要な保険は3つ:火災保険、自動車保険(対人・対物無制限)、掛け捨て死亡保険(養う家族がいる場合)

- 公的保険を知る:高額療養費制度や傷病手当金があるため、過剰な医療保険は不要です

- 見直しの効果は絶大:事例では年間22万円以上の節約に成功しました

- プロに相談:自分に必要な保障額が分からない場合は、無料相談を活用しましょう

保険は「お守り」ですが、高すぎるお守りで生活が苦しくなっては本末転倒です。

今日から保険を見直して、家計をスリム化し、浮いたお金で豊かな未来への資産形成を始めましょう。

厳しめ女子 アラ美ITアライグマ